Investment Specialist

Trovare ampiezza oltre le Big Tech

Cogli opportunità di più ampio respiro nei mercati sviluppati, guardando oltre le Big Tech con una strategia di investimento disciplinata e selettiva.

Negli ultimi cinque anni, i mercati azionari sono diventati sempre più concentrati: i rendimenti complessivi sono infatti risultati trainati da un ristretto gruppo di titoli mega-cap. Se è vero che gli investitori non possono ridurre facilmente l’impatto esercitato da tali società sul beta di mercato, possono però evitare che tale concentrazione domini l’alfa.

Il nostro nuovo articolo spiega come l’approccio Active Equities di Robeco, consapevole a livello di benchmark, sia concepito per mantenere un’ampia generazione di alfa senza che la performance venga eccessivamente influenzata da una manciata di titoli.

Cogli opportunità di più ampio respiro nei mercati sviluppati, guardando oltre le Big Tech con una strategia di investimento disciplinata e selettiva.

Al 30 ottobre 2025, i cosiddetti Magnifici Sette sono cresciuti fino a rappresentare oltre un quarto dell’intero indice MSCI World. L’aumento della concentrazione è stato costante; ciononostante, non lo è stata la narrativa che lo circonda, a partire dal nome. 1

Nel corso dell’ultimo decennio, questo ristretto e mutevole gruppo di società dominanti è stato ribattezzato più volte: da FANG a FAANG, FAANG+, MAMAA, Magnifici Sette e perfino BATMMAAN. Ciascuno di questi acronimi era stato creato al fine di catturare la storia di mercato dominante del momento.2 E queste storie sono cambiate altrettanto spesso: dal boom dell’economia delle piattaforme, all’impatto del quantitative easing, e dalla spinta alla digitalizzazione dovuta al Covid fino, più recentemente, all’ondata di entusiasmo per l’IA. Eppure, nonostante cambino i nomi e le narrazioni, una costante è rimasta: la dimensione straordinaria di queste società e l’enorme influenza che continuano a esercitare sui mercati azionari globali.

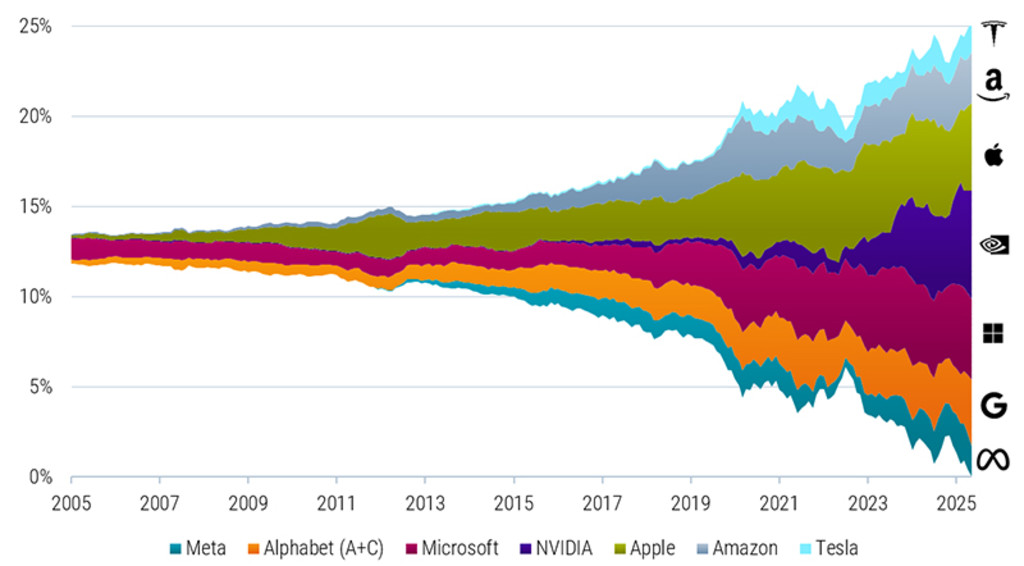

Una simile accelerazione è raramente osservabile al di fuori dei periodi di grande euforia. In termini pratici, un numero inferiore di titoli ora determina una quota maggiore della performance assoluta complessiva del mercato: l’N effettivo3 è diminuito da oltre 300 società nel 2005 a sole 84 nell’ottobre 2025. Detto in altro modo: il mercato può includere migliaia di società quotate, ma l’esperienza di detenere l’indice assomiglia sempre più a quella di possedere solo poche di esse. La composizione dei principali indici dei mercati sviluppati, come l’MSCI World, riflette in modo evidente la narrazione prevalente, come mostrato nella Figura 1.

Fonte: Robeco, LSEG. La figura mostra la ponderazione cumulata dei Magnifici Sette nei mercati sviluppati globali. I Magnifici Sette comprendono Alphabet (azioni A e C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla. I mercati sviluppati globali sono rappresentati dall’indice MSCI World. Il periodo campione va da ottobre 2005 a ottobre 2025. Solo a scopo illustrativo.

È innegabile che queste società abbiano raggiunto dimensioni tali da essere i principali motori del beta di mercato e che continueranno a esserlo, almeno per un futuro prevedibile; la vera domanda è se anche l’alfa degli investitori debba essere dettato da questo stesso ristretto gruppo. Quando un gruppo così piccolo di titoli contribuisce in modo così significativo ai rendimenti dell’indice, ampie posizioni relative aggregate di grande entità, siano esse sovrappesate o sottopesate, possono diventare i principali fattori che determinano se una strategia sovraperforma o sottoperforma. Per molte strategie attive, ciò ha concentrato sia le opportunità sia il rischio in modo tale da mettere in discussione i fondamenti della diversificazione, esercitando implicazioni significative.

Per gli investitori che si posizionano contro i leader attuali in previsione di un’inversione verso la mediana, il rischio è che il momentum si prolunghi e persista più a lungo di quanto i modelli di valutazione possano suggerire, determinando un freno persistente alla performance relativa; ciononostante, esporsi in misura eccessiva ai vincitori è altrettanto problematico. Posizioni concentrate in sovrappeso possono amplificare il rischio di portafoglio e creare un’esposizione scomoda a una narrazione che potrebbe cambiare rapidamente, soprattutto nel caso in cui il momentum degli utili rallenti, i contesti normativi cambino o i modelli di business vengano stravolti. La storia mostra che le inversioni spesso non avvengono gradualmente, ma all’improvviso e dopo lunghi periodi durante i quali si è affermato frasi del tipo “questa volta è diverso”.

Robeco propone una terza via: un approccio sistematico e consapevole a livello di benchmark che distribuisce il rischio sull’intero universo azionario. Invece di effettuare scommesse importanti sui Magnifici Sette, o di restarne completamente esclusi, la strategia assume numerose piccole posizioni in sovrappeso e sottopeso, guidata da segnali di rendimento diversificati e da controlli di rischio rigorosi a livello di titolo, settore e paese: ciò impedisce che il portfolio sia dominato da una singola esposizione.

Il risultato è un portafoglio composto da centinaia di posizioni, ciascuna delle quali contribuisce in misura contenuta al rischio e al rendimento attivi. L’alfa viene costruito attraverso l’ampiezza e non tramite scommesse concentrate, con l’obiettivo di cogliere opportunità in tutto il mercato, invece di fare affidamento sui componenti dominanti dell’indice del momento.

1 Per Magnifici Sette si intendono Alphabet (azioni A e C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla.

2 FANG comprendeva inizialmente Facebook (ora Meta), Amazon, Netflix e Google (azioni A e C, ora Alphabet); FAANG includeva anche Apple, mentre FAANG+ indicava FAANG più altri titoli tecnologici a grande capitalizzazione, come Microsoft o Tesla (con definizioni che variano a seconda delle fonti). Quindi, MAMAA comprende Meta, Apple, Microsoft, Amazon e Alphabet, mentre BATMMAAN estende il gruppo dei Magnifici Sette aggiungendo Broadcom.

3 L’N effettivo è calcolato come l’inverso dell’Herfindahl-Hirschman Index (HHI) per le ponderazioni di portafoglio, dove l’HHI è la somma dei pesi azionari al quadrato. Ad esempio, in un portafoglio di 100 titoli a peso uguale, l’N effettivo sarebbe 100; per contro, se un singolo titolo dominasse il 99,9% di un portafoglio composto da 100 titoli, l’N effettivo sarebbe vicino a 1.