Strategist

• Visione

Perché gli investitori stanno diversificando oltre gli Stati Uniti

Per gran parte degli ultimi quindici anni, investire a livello globale è sembrato ingannevolmente semplice: bastava mantenere una posizione sovrappesata sulle azioni statunitensi, in particolare sui titoli growth a grande capitalizzazione, per ottenere rendimenti ben superiori alla media storica. Più a lungo è durato questo ciclo, più tale posizionamento si è radicato, non sempre come scelta deliberata, ma per effetto dello slittamento dei benchmark e dell’effetto cumulativo generato dai flussi verso ciò che continuava a funzionare.

Relatori

Top keywords

Sommario

- La dipendenza dagli Stati Uniti è rischiosa con l'aumento delle valutazioni e dell'incertezza

- I guadagni limitati, trainati dal settore tecnologico, accentuano il rischio di concentrazione

- La diversificazione rafforza la resilienza tra le varie asset class

Oggi, l’interrogativo non è se gli Stati Uniti restino un mercato fondamentale. Lo sono: rappresentano ancora il mercato dei capitali più profondo al mondo, un punto di riferimento per la liquidità globale e un autentico leader nell’innovazione e nella corsa verso l’intelligenza artificiale generale. Con una capitalizzazione di mercato pari al 72%, infatti, il mercato azionario statunitense è difficile da evitare.

Tuttavia, con le politiche economiche statunitensi che perdono trasparenza e gli investimenti in conto capitale legati all'IA in forte aumento, la domanda più concreta da porsi è se l’eccezionalità statunitense sia ancora affidabile e se i portafogli non siano diventati troppo dipendenti da una fonte di rendimento ristretta e sempre più esigente: la performance dell’azionario USA e la sua superiore capacità di generare utili.

Clicca qui per continuare a leggere

Dall’osservazione alla convinzione: perché il regime è sotto esame

Un rischio chiave nei lunghi periodi di leadership è che un’osservazione della performance si trasformi in una convinzione di portafoglio, da cui derivi un’eccessiva inclinazione a tale riferimento.

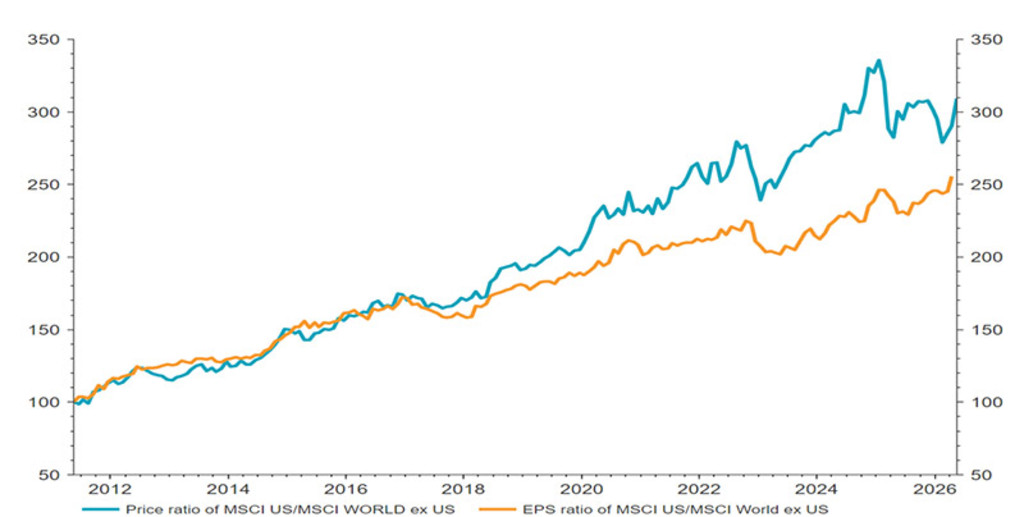

Il dibattito si sta spostando dal dubbio se “l’eccezionalità degli USA può continuare” a un altro interrogativo: “quanto di ciò è già prezzato nei mercati e quanto deve ancora andare per il verso giusto per giustificarlo, soprattutto in termini della capacità del boom di capex legato all’IA di generare ritorni adeguati?”. Negli ultimi quindici anni, gli investitori hanno accettato di pagare sempre di più per accedere alla superiore capacità degli Stati Uniti di generare utili, come dimostra la performance relativa dei prezzi di tale azionario, che ha superato la crescita relativa dell’EPS sottostante.

Figura 1: Disposti a pagare di più

Nell’ultimo decennio, la performance relativa dei prezzi delle azioni USA ha superato la loro superiore capacità di generare utili.

Fonte: LSEG Datastream, Robeco, maggio 2026

A nostro avviso, la durata della continua sovraperformance dell’azionario USA dipende sempre più da un insieme ristretto di condizioni molto stringenti:

continua accelerazione della produttività;

disinflazione favorevole, che mantenga i tassi ufficiali sufficientemente bassi da compensare elevati disavanzi fiscali;

preferenza duratura del capitale globale per gli asset statunitensi, nonostante la crescente turbolenza delle politiche USA (cioè il mantenimento di un “privilegio esorbitante”).

Secondo le nostre stime, la probabilità che tutte e tre le condizioni si realizzino è compresa tra il 60% e il 70%, il che genera la presenza di un rischio di coda significativo.

Oltre a questi rischi macroeconomici strutturali, nel nostro rapporto Rendimenti previsti per il 2025-2029, abbiamo messo in luce che la forte performance del mercato azionario USA ha innalzato le valutazioni, aumentando il rischio di ribasso, anche se potremmo trovarci in una bolla “effervescente” che ha ancora margine per continuare. In un qualsiasi anno solare, il rendimento azionario medio statistico del 7% si osserva di rado e, in particolare per gli Stati Uniti, in questa fase convivono un notevole potenziale di rally finale e un elevato rischio di downside.

Date le code più corpose nella distribuzione dei rendimenti attesi degli asset statunitensi, la diversificazione passa da virtù teorica a concreta decisione di portafoglio.

Un cambiamento strutturale nella percezione del rischio (con implicazioni per i rendimenti relativi)

I mercati vengono spesso interpretati attraverso una lente ciclica: contano soprattutto traiettorie di crescita, inflazione e tassi. Eppure, il contesto attuale assomiglia sempre più a una transizione strutturale che potrebbe modificare i premi al rischio. In molti paesi, a partire dagli Stati Uniti, i rischi legati alla sicurezza (ad esempio nelle supply chain e nei colli di bottiglia relativi a importazioni ed esportazioni critiche) sono passati in primo piano, riducendo lo spazio per il capitalismo liberista, con i flussi di capitale che si adeguano marginalmente. La politica commerciale USA, la sostenibilità fiscale e la postura geopolitica sono tornate al centro del dibattito in modi che non si vedevano da anni.

Inoltre, è importante sottolineare che il maggior livello di incertezza sulle politiche economiche negli Stati Uniti rispetto al resto del mondo (RoW) non segnala una debolezza strutturale dell’economia USA. Tuttavia, la maggiore volatilità macroeconomica che ne deriva può giustificare un aggiustamento dei premi al rischio statunitensi (abbiamo già assistito a un aumento del premio a termine dei titoli del Tesoro USA dal 2021). Gli investitori che volgono lo sguardo oltre gli Stati Uniti possono iniziare a cogliere un repricing delle valutazioni del resto del mondo rispetto ad un mercato USA ancora costoso, anche se recentemente i titoli dei Magnifici Sette si sono parzialmente sgonfiati.

Anche se gli Stati Uniti dovessero mantenere una posizione dominante nel panorama economico globale, resta l’interrogativo se il mercato stia scontando in modo corretto la componente ciclica. Rileviamo che il rapporto CAPE dell’S&P 500 sta già scontando una crescita reale del PIL del 2,9% nei prossimi cinque anni, quasi 1% sopra il tasso di crescita di lungo periodo e circa 50 pb al di sopra della nostra previsione di crescita a cinque anni per l’economia statunitense, da cui si evince che le aspettative incorporate nei prezzi delle azioni USA sono difficili da soddisfare. In questo contesto, la diversificazione diventa, in minor misura, una questione di “prevedere il picco”, quanto piuttosto un modo per rafforzare la resilienza del portafoglio riconoscendo il rischio di ribasso e ampliando l’universo delle opportunità.

Rischio di concentrazione: il restringimento della leadership statunitense

Un altro elemento caratteristico di questo ciclo è la ristrettezza della leadership: un piccolo gruppo di titoli tecnologici statunitensi a mega capitalizzazione legati all’IA ha generato una quota sproporzionata dei rendimenti, rafforzata dalla meccanica degli indici e dai flussi passivi, creando in tal modo fragilità. Se “eccezionalità degli Stati Uniti” assume sempre più i contorni di una “eccezionalità ristretta”, i portafogli costruiti attorno a tale concentrazione possono essere più vulnerabili di quanto sembrino. Gli investitori si sono dimostrati disposti in misura sproporzionata a pagare di più per i solidi risultati degli utili statunitensi. Tale premio potrebbe crollare se, a un certo punto, la leadership nell’IA venisse messa in discussione. La storia offre numerosi promemoria del fatto che una leadership dominante resta incontestata molto raramente: Standard Oil appariva magnifica fino a quando, nel 1911, le leggi antitrust non ne hanno imposto lo smembramento, mentre lo scioglimento di Northern Securities nel 1904 ha dimostrato che anche le più potenti combinazioni industriali e finanziarie potevano essere costrette a separarsi. La storia è coerente: la leadership ruota e la domanda non è “se”, ma “quando”.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

La questione della bolla: perché un ”ronzio” può essere diverso da uno “scoppio”

Qualsiasi discussione su una riallocazione che si allontani dagli Stati Uniti si scontra subito con una preoccupazione legittima: stiamo semplicemente sostituendo un forte trade di momentum con un’altra alternativa più economica, che manca tuttavia dello slancio necessario per sbloccarne il valore?

In primo luogo, la diversificazione dovrebbe essere un esercizio di gestione del rischio di portafoglio, non una scommessa anti-momentum. Come abbiamo evidenziato nel nostro rapporto speciale Rendimenti previsti per il 2025-2029 dedicato alla storia delle bolle speculative, gli Stati Uniti potrebbero trovarsi in una “effervescente”, in cui le valutazioni elevate potrebbero essere in gran parte giustificate perché gli investitori anticipano correttamente una crescita straordinaria legata a un cambiamento di paradigma nell’economia reale. Guardando al passato, circa la metà delle bolle non è scoppiata. Anche la bolla dell’IA potrebbe essere di questo tipo. Invece di assumere una posizione sottopesata sul fattore momentum, i portafogli dovrebbero evitare di essere eccessivamente dipendenti da un insieme ristretto di vincitori costosi.

In secondo luogo, osserviamo segnali di miglioramento del momentum in segmenti azionari convenienti che sono stati trascurati per gran parte degli ultimi quindici anni, in particolare mercati emergenti, small cap, titoli difensivi e value. In sostanza, non si tratta di un’unica scommessa unitaria a livello macro, ma di un insieme di opportunità distinte con diversi driver di rendimento: esattamente ciò che dovrebbe caratterizzare una buona diversificazione. È importante sottolineare che i ribilanciamenti collettivi che si allontanano dagli Stati Uniti non devono essere di grande entità per produrre un effetto di rendimento molto positivo sui mercati più piccoli. L’oro, e più recentemente il mercato azionario coreano, sono esempi di questo fenomeno.

La diversificazione non è solo una storia azionaria

I portafogli multi-asset si diversificano anche tramite tassi, credito e materie prime. Nelle settimane successive al “Liberation Day” del 2 aprile 2025, la correlazione tra i rendimenti azionari e quelli dei titoli del Tesoro USA a lungo termine è passata da negativa a positiva, mentre quella tra i rendimenti dei Treasury USA a lunga scadenza e l’oro è diventata negativa. Sebbene storicamente considerati una riserva di valore affidabile, gli eventi recenti hanno messo in luce alcune vulnerabilità, in particolare nei titoli del Tesoro USA a lungo termine.

In alcuni casi, i rendimenti delle obbligazioni corporate investment grade statunitensi sono scesi al di sotto di quelli dei Treasury USA comparabili. Gli investitori che non sono in grado di prevedere la natura della prossima crisi potrebbero dover adottare un approccio diversificato verso gli asset rifugio. Dato che i Treasury USA sono passati da porto sicuro a mari agitati, Bund tedeschi, azioni difensive, oro, materie prime, valute fiat e persino il credito potrebbero offrire una protezione migliore durante il prossimo episodio di turbolenza di mercato. Tuttavia, per un investitore in euro, i Treasury USA coperti dal rischio di cambio offrono ancora un valore interessante nel medio termine. Per gli investitori in titoli di Stato giapponesi, invece, la scelta di rimanere sul mercato interno appare molto più netta.

Mantenere le azioni USA, ma riflettere di più sul cambio

In conclusione, gli USA possono rimanere un’allocazione importante in un contesto nel quale gli investitori ampliano l’esposizione a un più vasto insieme di opportunità globali valutate in modo interessante. Farlo in modo disciplinato, anziché tentare di azzeccare il momento dei cambi di leadership, tuttavia, potrebbe rivelarsi vantaggioso.

Pur mantenendo l’esposizione, un investitore con base in euro che riduce la propria dipendenza dagli Stati Uniti potrebbe dover rivedere la decisione in materia di copertura valutaria. Dal punto di vista di un investitore neutrale al rischio, senza una view attiva sul cambio EUR/USD, riteniamo che la copertura “ottimale” dell’azionario, date le correlazioni e le stime di rischio attuali, sia intorno al 30%. Il rischio per il dollaro non è tanto la sostituzione da parte di concorrenti o la sua capacità di fungere da bene rifugio durante le crisi internazionali, quanto un’erosione dall’interno attraverso il dominio fiscale, la ridotta capacità dei Treasury di offrire copertura e la minore scarsità di asset sicuri.