Strategist

概括

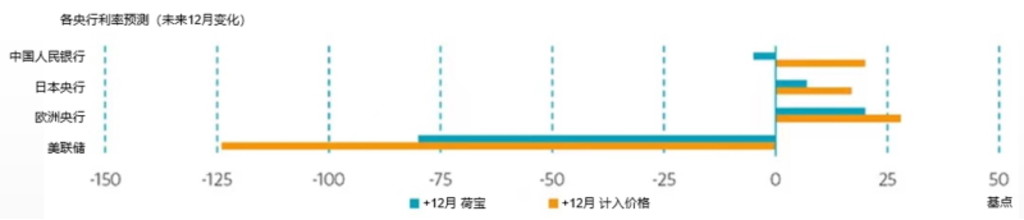

- 美联储临近加息周期尾声

- 欧洲央行或将两次加息25个基点

- 日本央行即将转航

另一边,日本似乎终于有望摆脱与之相伴几十年的通货紧缩和工资零增长体制,迈向收紧收益率曲线的最终阶段,日本央行的紧缩周期随之刚刚开始。

与此同时,因价格压力仍然较弱,中国央行继续通过降低存款准备金率来保持宽松倾向,这意味着中国首次政策加息的最终阶段将比市场预期持续得更久。

全球债券收益率在今年2月抛售后再次走低,因为银行贷款条件的收紧降低了进一步收紧政策的必要性。我们认为,随着主要央行加息周期的最终阶段接近尾声,债券收益率也将有所回调。

资料来源:彭博,荷宝,截至2023年4月5日

基本预期:美联储将在5月议息会议上加息

直至下次会议,美联储基金利率的上行风险均会大幅下降

美国国债在短时间内的前景更具建设性

从美国银行最近的动荡中可以明显看出,美联储货币紧缩政策的影响力已开始显现。尽管这在几周前说服力尚且不够,但现在看来似乎已十分明确。市场三月初考虑的想法还是:美联储基准利率需达到6%才足以为美国经济降温,从而抑制通胀压力。

对美国利率市场而言,这是一个重要的视角转变。不是因为它排除了进一步加息的可能性(我们的基本预期是5月份再加息25个基点),而是因为它降低了官方利率的上行尾部风险。5月3日的加息并非十拿九稳,5月会议的前瞻性指导作用可能有限,因为决策将受到数据和金融状况的影响。这是一个有意义的变化。美联储不仅会试图影响金融状况以遏制通胀,还会通过这些状况来调整其政策。

美联储通过推出新的流通工具(BTFP),增加美元汇率,以及为问题银行的无保障储户提供支持,以应对美国银行业的近期压力。如果压力持续,货币政策转向或将不可避免。尤其在目前联邦基金利率较高的背景下,暂停加息将会是一个容易的决定。在这一缓冲之后,下一步的合理规划就是结束量化紧缩。但降息的门槛将会变得更高。在目前的通胀水平下,降息将需要更加疲软的就业数据,或更恶劣的市场状况。

通过对照我们对官方利率与市场定价的看法,我们发现短期利率仍存在一些上行风险。展望不久的将来,我们对美国政府债券的前景持建设性态度。进一步明确美联储本轮紧缩周期何时结束,会有助于买方的收益率回调。在周期的这一阶段,我们倾向于增持2年期至5年期的债券。

欧洲央行:非此即彼

核心CPI较高迫使欧洲央行进一步收紧信贷条件,无论是通过加息,还是更谨慎的货币政策

总体通胀的下降和经济增长的疲软,应会增强人们对2024年开始政策逆转的预期

中期预测:收益率下降和收益率曲线变陡是趋势

尽管银行业出现动荡,欧洲央行仍然兑现了其在3月份会议上提出加息50个基点的承诺。然而,央行没有就进一步加息的速度和时间点给出明确信号。

显然,最近市场对银行的紧张情绪促使欧洲央行对未来的利率调控变得更加谨慎。不过,鉴于通胀的核心压力依然强劲,欧洲央行管理委员会仍明显倾向于收紧货币政策。

在我们看来,未来加息的幅度可能会小于过去三次会议所提出的50个基点。此外,我们认为,经济和金融领域(再次)疲软的迹象将促使欧洲央行在夏季开始前暂停加息周期,且这种可能性会越来越大。

虽然我们认为,欧洲央行或需要为缓解通胀压力加息至远高于3.5%的水平,但这或将与日益增强的2024年政策逆转预期相一致。

中国人民银行:稳定政策利率

近期的降准证实,尽管经济复苏,但担心中国央行加息还为时过早

不过,货币市场的宽松状态已经发生逆转

待收益率进一步上升后,再对中国政府债券持建设性态度

在中国,由消费主导的经济复苏正在稳步前行。我们认为,这些增长主要有利于国内的服务行业,而对向发达市场的输出提振效果有限。尽管随着时间的推移,消费者所主导的复苏应该会导致服务业通胀和核心通胀的上升,但目前来看这种价格压力还不明显。

由于潜在的通胀压力较低,中国人民银行于上月宣布,将对超过5.0%的银行存款准备金率下调25个基点。虽然降准的时间点比我们预期的要早一些,但考虑到今年2月发布的第四季度货币政策报告中的说法,这并不令人感到意外。尽管最近银行存款准备金为货币市场注入了流动性,且第二季度和第三季度很有可能再次注入,但货币市场的流通状况已不如年初那样宽松。

与此同时,有关部门仍在指导银行和地方政府帮助巩固经济复苏。此外,为了帮助提振住房销售需求,中国人民银行和中国银监会在今年年初推出了一项计划,即允许在新房价格存在下跌的城市暂时取消首次购房者最低抵押贷的款利率。这表明,尽管房屋销售出现好转迹象(主要体现在二级市场而非一级市场),但有关部门认为,目前经济的复苏还不足以扭转房地产市场的局势。

放眼未来,我们预计中国央行将暂时持续定向宽松倾向,但关键政策利率将保持稳定。债券收益率现已略有下降,与3月初以来美国国债收益率的走势一致。但我们仍然期待10年期中国政府债券的收益率可以回升至3%以上,并倾向于在目前相较于发达国家政府债券,降低对中国政府债券的配置。若这一估值达到,我们将再次对中国政府债券持建设性态度。

日本央行:即将转航

通胀超标

薪资水平上涨

收益率曲线控制(YCC)即将进一步发生改变

我们认为,日本经济目前正经历两极分化,其中一端是由高涨的成本投入导致的严重通胀,另一端则是部分服务价格长期停滞。确有迹象表明,严重的通货膨胀可能不会加剧,但近期内,生产者层面的服务价格上涨是否会迅速反映于消费者层面,还有待考究。综上,最新Tankan调查结果表明,这一预期已发生了(逐渐的)变化,价格的持续性停滞可能不再是一个定数。

日本薪资水平上涨主要来自家庭和企业通胀预期的增加。工会一直要求大幅涨薪,且管理层也能够认可这一要求并承受上涨。尽管目前我们不清楚这种模式会否固定下来,但调查结果或显示,日本经济正在转向一种新的通胀时期,有着更高的通胀预期,即便是成本推动型通胀,结果都会引起薪资的上涨。

我们在之前的四大央行观察日记(Central Bank Watcher)中阐述过常年负利率和收益率曲线控制(YCC)政策的负面影响。我们认为,当前的通胀水平和薪资态势将为政策组合调整创造机会。我们预计,日本央行将在4月份的会议上宣布对负利率政策(NIRP)和收益率曲线控制(YCC)进行“全面评估”,并在6月份的会议上公布评估结果。

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。