荷宝策略师

显然,全球的经济和金融体系正在发生变化,全球化岌岌可危。荷宝认为,未来五年不可避免会出现经济衰退,这将导致许多资产的收益低于历史平均水平。关税只是一种表象,而不是根本原因。1930年代英国首相斯坦利·鲍德温(Stanley Baldwin)曾说过:有无关税对企业发展而言都不是坏事,企业担心的是不确定性”。目前来看,真正的需要担忧的问题是: 政策的普遍不确定性处于十年来的最高水平。

美国经济正处于二战后最长的扩张期。但是自去年以来,全球经济的增长更加不平衡,并且放缓速度高于预期。中国和美国的经济增速已经放缓,欧元区的制造业大国德国也在艰难挣扎。虽然发达经济体的失业率处于十年来的最低点,但却没有迹象表明经济过热会带来通胀压力。

美联储前主席本·伯南克(Ben Bernanke)在2004年的一次演讲中说到:“市场对货币政策的未来走势有何期待?政策制定者对此十分关注,并非因为政策制定者想要满足市场的需求(这样就会沦为镜厅战略),而是为了检验沟通的有效性。”然而,15年后的今天,美联储的货币政策似乎已经沦为“镜厅”战略(Hall of Mirrors)。因为通胀仍然处于低位,市场对衰退的担忧与日俱增,且认为鸽派货币政策是唯一的解决方案。

货币政策不断迎合市场近一步宽松的预期。美联储主席杰罗姆·鲍威尔(Jerome Powell)指出: 亡羊补牢不如防微杜渐。但历史一次又一次地表明,我们难以抵御经济不平衡所导致的衰退。

逃离“镜厅”

荷宝认为,各国央行必须摆脱“镜厅”战略,因为货币的政策空间需要在经济衰退前准备好。正如纽约联储主席威廉姆斯(John Williams)所言:“如果不能提前做好准备,就必定会失败”。央行需要调用一切工具来主导市场,而不是迎合市场预期。20世纪30年代,超低基准利率使得市场摆脱了流动性陷阱,所以如今央行通胀目标过高也不足为奇,向市场暗示政策利率将在较长时间内保持在低位。

名义政策利率接近或处于有效下限,荷宝认为发达经济体的央行并没有做好应对经济衰退的准备。我们没有低估央行执行非常规政策的能力,但是市场将逐渐意识到货币政策的局限性。央行无法消除储蓄过剩,也无法改变消费者在政治不确定的大环境下所产生的风险厌恶情绪。 荷宝预计财政政策将会介入,因为财政政策更有发挥的空间。这一观点目前获得包括前国际货币基金组织首席经济学家布兰查德(Olivier Blanchard)的支持,布兰查德曾指出低名义利率的环境为财政政策提供了空间。为此荷宝预测了未来市场的三大情景:

基准情景即“镜厅”:央行无法摆脱“镜厅”,难以与财政政策产生协同效应。财政刺激能有效地提高总需求和通胀预期,但代价是债务的可持续性降低,而且如果在衰退程度一般的情况下,私营部门将会期待迅速回归审慎的财政政策和更低的预算赤字,经济依然很难从下行中恢复过来。

最优情景即“全球化的重启”:随着政治不确定性的消散和贸易问题的解决,各国央行摆脱了“镜厅”的泥沼。尽管在经济衰退到来时,利率零下限问题依然普遍存在,但国际合作的深化使得财政刺激变得更加有效。

最差情景即“重返上世纪70年代”:全球经济将面临负供给冲击。过渡时代演变为颠覆时代和技术民族主义时代,全球世界秩序崩溃,美国退出世贸组织。在中美争夺全球霸权的斗争中,其他国家陷入了交火之中,长达数十年的全球化进程开始倒退。贸易战的升级造成了通胀,中国利用货币与财政次机政策确保充分就业,遏制社会动荡,同时也带来通胀。全球性的滞涨也会随之而来,可能没有上世纪七十年代那样汹涌,但对全球经济必然造成重创。

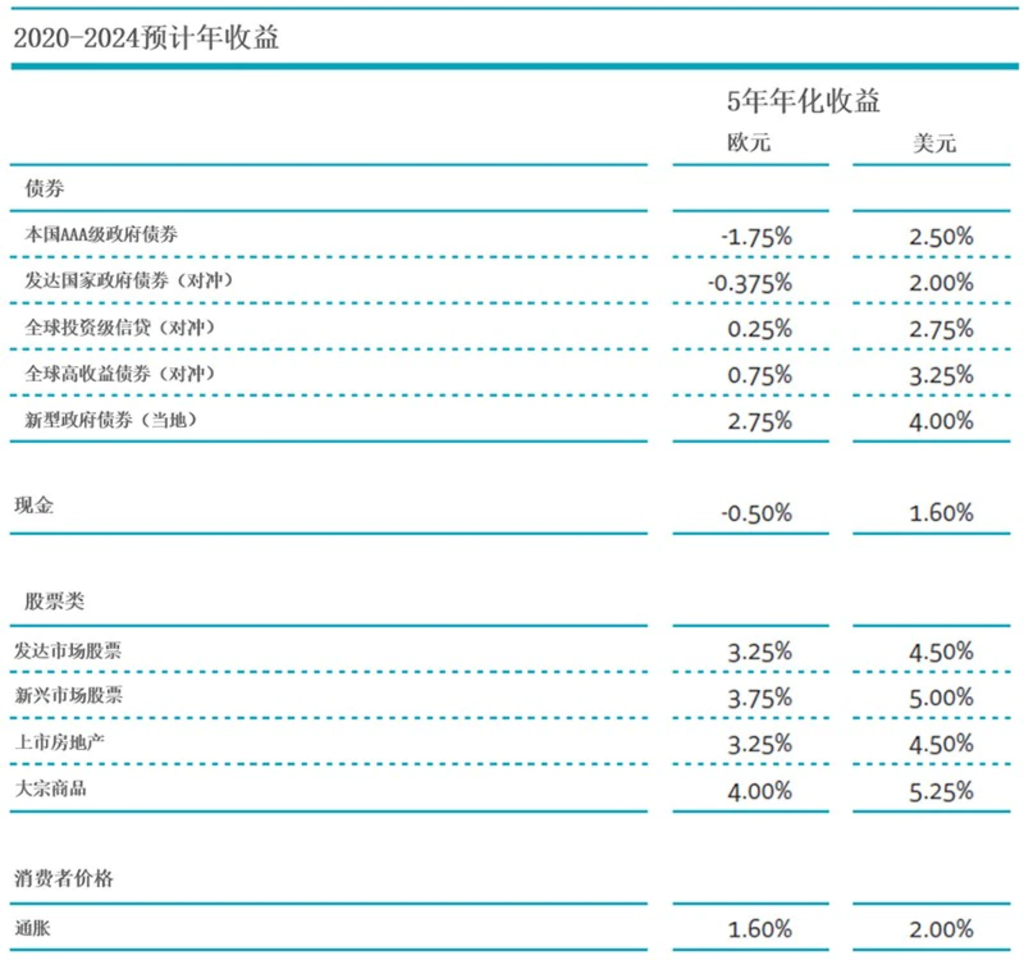

回报的展望

未来五年的衰退似乎难以避免。荷宝去年的预测《宜稍安勿躁,忌操之过急》中预测了经济衰退的必然性,认为尽管存在下行风险,但更大的风险是过早进行过多的风险管理。随着这一年来风险资产价格的上行,这一观点目前得到了应验。在周期末进行风险投资最初可能收益不错,但资产回报率在未来五年内将低于长期历史平均水平。

投资会产生波动,过往表现并不代表未来的结果

资料来源:荷宝

[注:预计年收益表是基于荷宝投资解决方案组在2019年8月31日的预计回报及标准差。预期回报为更适合于长期投资计划的几何回报,及以总费用为基础的呈现方式,这与荷兰金融分析师协会的建议相符合。此处所述的回报是以欧元及美元计价。债券回报为对冲回报,除新兴市场(本地)债券以外。您的投资价值可能会有波动,过往投资表现并不能作为未来投资收益的保证。]

从未来五年来看,我们已下调了大多数资产类别的回报预期。未来五年政府债券的回报前景不一。德国债券被严重高估,随着通胀回升,预计收益仍将远低于现金值。相反,当经济衰退开始时,美国国债将受益最大,收益高于现金值。

发达市场股市也不容乐观。未来五年,股票投资回报首先会表现强劲,随后将回落到相对较低的水平。新兴市场的股票会相对便宜,但我们对发展中市场股市的预测与发达市场类似:由于保护主义的长期存在,预计只有50个基点的溢价。

就相对收益而言,唯一的亮点就是大宗商品。宏观环境不利于投资级信贷和高收益债券,尽管估值合理,我们预计超额收益仍将低于历史平均水平。

Important information

insights.detail.disclaimer.text