Nove domande sull investimento nel credito | Domanda 8

I tassi sulla liquidità non rimarranno agli attuali livelli per sempre, e questo spingerà gli investitori a considerare la possibilità di abbandonare strategie tradizionali come i conti di risparmio, i fondi comuni monetari e altri investimenti liquidi a breve termine. Diventa quindi essenziale adottare una strategia di asset allocation prudente, che diversifichi tra le asset class in funzione della tolleranza al rischio e dell’orizzonte di investimento. Qual è dunque il posizionamento indicato per i portafogli nel mercato del credito?

Prima di determinare l’allocazione ottimale nel credito per le nostre strategie multi-asset, dobbiamo innanzitutto considerare quale asset mix ha le maggiori probabilità di fornire i migliori rendimenti corretti per il rischio agli investitori. In tutto ciò che facciamo nella vita ci concentriamo sul rapporto qualità-prezzo, e gli investimenti non dovrebbero essere da meno. Gli investitori più sensibili al rischio desiderano ottenere una remunerazione sufficiente in termini di rendimento per ogni ulteriore unità di rischio assunta. Nel decidere l’asset allocation ottimale, prendiamo in considerazione tre aspetti fondamentali:

Rischio e rendimento atteso per ciascuna asset class

Opportunità di gestione attiva nelle diverse asset class

Benefici di diversificazione derivanti dalla combinazione di diverse asset class

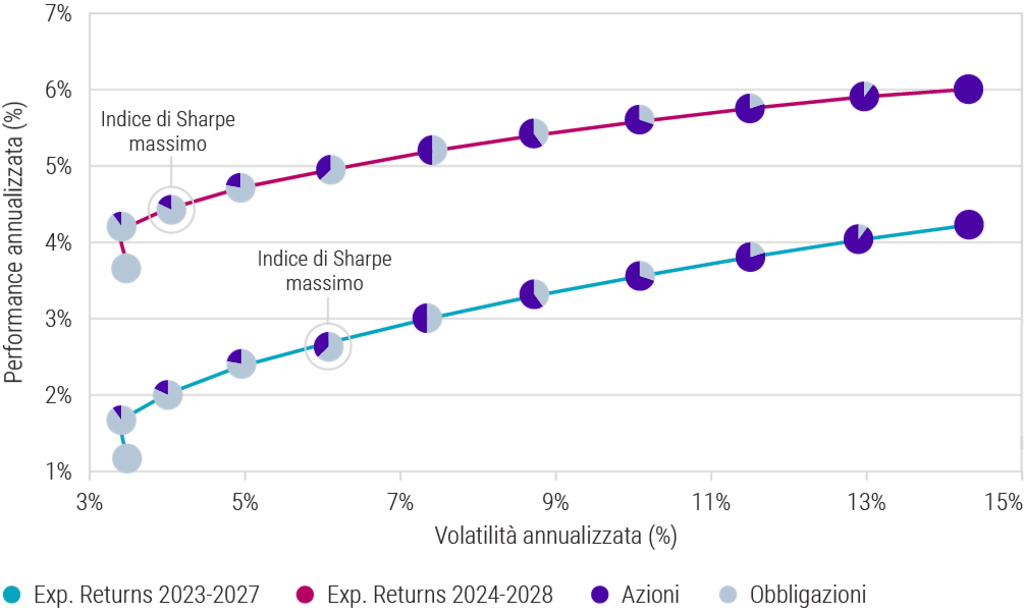

Ogni anno Robeco produce la pubblicazione 5-year Expected Returns per tutte le principali asset class, tenendo conto di valutazioni, scenari macro e fattori climatici. Secondo le ultime previsioni di Robeco, i migliori rendimenti corretti per il rischio nei prossimi cinque anni proverranno da portafogli investiti per il 25% in azioni e per il 75% in obbligazioni. Questa allocazione si riflette nel grafico in basso, che mostra la frontiera efficiente di azioni e obbligazioni. Un’altra osservazione interessante è che questa ricerca suggerisce di incrementare del 20% l’allocazione obbligazionaria a scapito di quella azionaria rispetto allo scorso anno. Ciò in parte riflette il fatto che le valutazioni nelle aree più concentrate dei mercati azionari sono ormai prossime ai massimi storici, e dunque comportano un’asimmetria più impegnativa tra potenziale di rialzo e di ribasso rispetto ai mercati del credito. Gli spread creditizi sono ben posizionati e non troppo ristretti e, nella maggior parte dei casi, gli emittenti investment grade dovrebbero riuscire a gestire il rischio di rifinanziamento, che per molti è ancora distante nel tempo. Quindi, per gli investitori che desiderano abbandonare la liquidità e rientrare nel mercato, un’asset allocation del 25% in azioni e del 75% in obbligazioni sembra ottimale.

Frontiere efficienti di azioni e obbligazioni secondo i rendimenti attesi nel 2023-27 e 2024-28

Fonte: Robeco, a settembre 2023. Nota: volatilità basata sulla media dei dati storici da ottobre 2000 a settembre 2023. Le azioni sono rappresentate dall’MSCI AC World, le obbligazioni dagli indici Bloomberg Global Aggregate Corporate e Bloomberg Global Aggregate Treasury. Nelle ottimizzazioni di portafoglio, coniughiamo i rendimenti attesi a 5 anni con i rendimenti di stato stazionario a lungo termine.

Opportunità di gestione attiva nelle diverse asset class

Nel determinare l’asset allocation ottimale per un determinato livello di rischio all’interno di un portafoglio multi-asset, ci aspettiamo di ottenere alfa da ogni strategia di investimento attiva in cui investiamo. Questo riflette la nostra convinzione nel team d’investimento sottostante, espressa da un rating compreso tra 1 e 5 sulla base di un mix di ricerca quantitativa e qualitativa. Utilizziamo poi queste informazioni insieme alla nostra view delle prospettive di extra-rendimento per ciascuna asset class. La nostra strategia multi-asset è spesso soggetta a un budget complessivo limitato in termini di rischio e commissioni, che impone di bilanciare questi elementi concorrenti nel modo più efficiente possibile. Nella nostra pubblicazione 5-year Expected Returns del 2023 abbiamo misurato la percentuale di gestori attivi che hanno battuto il rispettivo tracker passivo nel credito globale (con copertura in EUR) e nell’azionario USA bilanciato large cap, le due principali asset class. La marcata differenza nella gamma di opportunità rivela che le prospettive di extra-rendimento nel credito globale incideranno positivamente sull’entità dell’allocazione in questa asset class nella nostra strategia multi-asset.

Benefici di diversificazione derivanti dalla combinazione di diverse asset class

Storicamente la combinazione di diverse asset class ha favorito la diversificazione del portafoglio, fornendo migliori rendimenti corretti per il rischio. Vi è tuttavia un’eccezione a questa regola. Nei periodi di inflazione elevata gli asset tendono a evidenziare andamenti correlati, proprio come accaduto negli ultimi due anni. In prospettiva, però, ci aspettiamo che la diversificazione torni ad essere vantaggiosa. Nei prossimi cinque anni prevediamo un’inflazione del 2,5-3% misurata sul Core CPI, un livello che storicamente ha sostenuto la diversificazione tra azioni e obbligazioni. Per gli investitori poco inclini al rischio, un portafoglio multi-asset con un’allocazione prevalente in obbligazioni dovrebbe produrre buoni risultati.

Climate Global Credits DH EUR

- performance ytd (30-6)

- -0,25%

- Performance 3y (30-6)

- 2,85%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pagamento del dividendo (30-6)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Vedi tutti gli articoli di questa serie

Opportunità: investire nel credito

Cogliere i vantaggi del credito