Nove domande sull’investimento nel credito | Domanda 1

Lo scorso anno le previsioni andavano a favore delle obbligazioni, ma a causa degli aumenti dei tassi d’interesse i flussi verso il mercato obbligazionario sono stati modesti. Contrariamente alle aspettative, il 2023 è stato un anno dominato dalla liquidità, con afflussi senza precedenti nei fondi comuni monetari e nei titoli di Stato a breve scadenza, che offrivano agli investitori rendimenti del 4-5% senza rischi di credito o di duration.

Dall’inizio del 2024 i mercati dei titoli di Stato e del credito hanno registrato rendimenti totali positivi, sostenuti dai segnali di un atterraggio morbido dell’economia statunitense. Dato che i flussi solitamente seguono i rendimenti, gli investitori cominciano ad abbandonare la liquidità per riversarsi sui titoli corporate. Questa tendenza suscita un interrogativo importante: la liquidità è ancora da preferire, o il credito corporate offre un’alternativa più appetibile?

In primo luogo, il credito investment grade e con rating BB offre un interessante differenziale di rendimento rispetto alla liquidità, specialmente in un contesto in cui si prevede che le banche centrali smetteranno di aumentare i tassi per poi cominciare a ridurli. Inoltre, un’esposizione a questi titoli protegge al contempo gli investitori da futuri tagli dei tassi ufficiali, che ridurrebbero immediatamente il rendimento prodotto dagli investimenti nel mercato monetario. Nell’ambito del credito di alta qualità le prospettive di rendimento totale, in particolare sulle emissioni a breve scadenza, appaiono sempre più interessanti, in quanto gli investitori possono assicurarsi rendimenti superiori a quelli offerti dalla liquidità per i prossimi 12 mesi con un rischio limitato di tasso d’interesse o di spread.

I fondi comuni monetari e i titoli di Stato a breve scadenza sono stati finora considerati strumenti redditizi in cui depositare liquidità, visti i rendimenti superiori al 4%. Tuttavia, la storia insegna che questi strumenti smettono di essere investimenti ideali non appena le banche centrali decidono di allentare la politica monetaria.

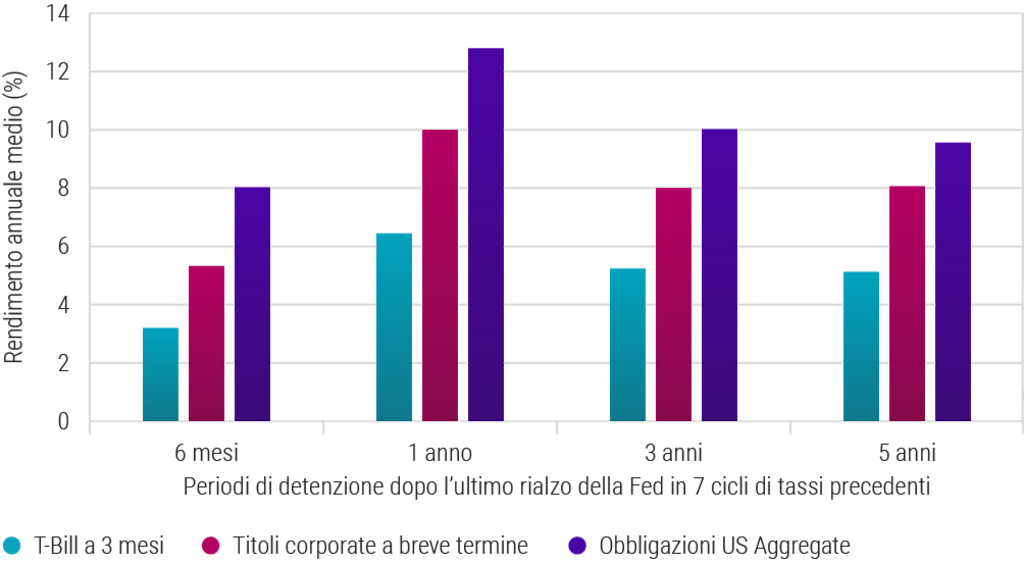

Mettendo a confronto la performance delle obbligazioni corporate a breve scadenza con quella degli investimenti nel mercato monetario e delle obbligazioni aggregate a lunga scadenza nei periodi successivi all’ultimo rialzo dei tassi effettuato dalla Fed si scoprono alcune tendenze interessanti. Come mostra la figura in basso, in media le emissioni corporate a breve scadenza hanno sovraperformato i mercati monetari di 300 punti base (pb) su diversi orizzonti di investimento (periodi di detenzione). Le obbligazioni a più lunga scadenza (US Aggregate) hanno prodotto rendimenti totali più elevati, ma con un rischio di duration maggiore: ciò significa che sarebbero più penalizzate da una persistente volatilità dei tassi d’interesse.

Le obbligazioni a breve scadenza hanno storicamente sovraperformato la liquidità

Fonte: Robeco, Bloomberg, luglio 2024. Dati sulla performance nei periodi di 6 mesi, 1, 3 e 5 anni successivi all’ultimo rialzo dei tassi sui federal fund nei precedenti cicli di stretta della US Federal Reserve. Le date di inizio dei sette periodi sono 9/1/84, 10/1/87, 3/1/95, 6/1/00, 7/1/06 e 1/1/19.

Il credito investment grade resiste nelle fasi di recessione

In secondo luogo, gli emittenti con rating investment grade e BB dovrebbero riuscire a registrare buone performance in una fase di recessione. Sebbene il nostro scenario di base preveda un atterraggio morbido per l’economia statunitense, i mercati sembrano non considerare - e quindi non incorporare nei prezzi - il rischio (di coda) di una recessione negli Stati Uniti. La storia dimostra che i cicli di rialzi dei tassi ufficiali sfociano quasi sempre in una recessione, con l’eccezione più recente rappresentata dagli anni ’90. Tuttavia, anche in un contesto recessivo con una crescita lievemente negativa, il credito investment grade e il credito crossover (con rating BB) dovrebbero essere in grado di sovraperformare gli investimenti nel mercato monetario.

Alcuni segmenti del mercato del credito sono più vulnerabili di altri a un’eventuale svolta recessiva dell’economia, ma gli emittenti con rating investment grade e BB continueranno a evidenziare un buon andamento anche in un quadro di crescita moderatamente negativa. Queste società, con i loro livelli di debito prudenti, possono sopportare l’impatto di una recessione sulla propria redditività e l’aumento dei tassi d’interesse; inoltre, presentano solitamente anche maggiori livelli di debito in essere a lunga scadenza, per cui nel breve termine non incorrono nel rischio di doversi rifinanziare a tassi più alti.

Migliore diversificazione dell’esposizione al rischio

In terzo luogo, il passaggio dalla liquidità al credito investment grade e crossover favorisce una migliore diversificazione del rischio associato agli emittenti. In genere, gli investimenti nel mercato monetario comportano posizioni più concentrate in un numero ridotto di emittenti o controparti, e anche se tali emittenti presentano un’elevata qualità del credito, l’investitore può ritrovarsi con un’esposizione significativa a un numero ridotto di essi.

Investendo in obbligazioni di alta qualità con rating investment grade e BB si può ottenere una maggiore diversificazione a livello di emittenti. Ad esempio, nella nostra strategia Global Credits – Short Maturity investiamo in oltre 130 diverse società nel mercato globale del credito investment grade. Inoltre, agli investitori suggeriamo di non adottare un approccio passivo all’investimento nel credito corporate, che li lascerebbe esposti a società di qualità potenzialmente più bassa con un maggior rischio di default. Investire nei mercati del credito richiede la capacità di evitare i perdenti attraverso la gestione attiva e la ricerca fondamentale bottom-up.

Vedi tutti gli articoli di questa serie

Opportunità: investire nel credito

Cogliere i vantaggi del credito