Nove domande sull’investimento nel credito | Domanda 3

In passato gli investitori hanno assunto un’esposizione alle obbligazioni, e più specificamente ai titoli corporate, per ottenere reddito e diversificare i portafogli rispetto ad altre asset class (rischiose), come le azioni e le materie prime. Tuttavia, durante il sell-off del 2022 il credito non ha assicurato la diversificazione di portafoglio che gli investitori cercavano. I mercati globali del credito investment grade hanno subito ribassi considerevoli, che si sono sommati a quelli dell’azionario. Gli investitori hanno quindi cominciato a mettere in dubbio la capacità di diversificazione delle obbligazioni in generale e del credito investment grade in particolare.

Ora che i rendimenti sono aumentati, è possibile fare affidamento sul credito investment grade quale strumento di diversificazione nei prossimi anni, o è bene restare scettici al riguardo?

Per rispondere a questa domanda, dobbiamo innanzitutto analizzare la performance registrata dal credito investment grade rispetto ad altre asset class negli ultimi 25 anni, soprattutto quelli in cui le azioni hanno evidenziato un andamento negativo.

I mercati azionari (MSCI World Index) hanno archiviato rendimenti negativi negli anni 2000-02, 2008 e 2022. I sell-off dei mercati azionari del 2001-02 e del 2008 hanno coinciso con una recessione negli Stati Uniti, mentre la flessione del 2000 è stata dovuta ai problemi dei settori tecnologia, media e telecomunicazioni. Il ribasso dei listini del 2022 è stato causato dai cicli aggressivi di rialzi dei tassi imposti dalle banche centrali per arginare l’impennata dell’inflazione.

Nel più impegnativo contesto del mercato azionario ribassista del 2000-02, i titoli corporate investment grade globali hanno prodotto rendimenti totali positivi. Ad esempio, nel 2002 le borse globali hanno ceduto quasi il 20%, mentre il credito globale investment grade (Bloomberg Corporate Index USD-hedged) ha registrato un rendimento totale positivo del 14,8% e offerto benefici di diversificazione a coloro che vi erano investiti.

La fase ribassista del 2008 si è caratterizzata per sostanziali flessioni della maggior parte delle asset class. I mercati azionari globali sono arretrati del 40,7% e quelli delle materie prime e dei titoli high yield globali hanno perso rispettivamente il 46% e il 27%. Il credito investment grade globale, dal canto suo, ha fornito un rendimento negativo del -8,6%, evidenziando un calo più moderato rispetto ad altre asset class.

L’unico mercato ribassista di questo periodo in cui i titoli corporate investment grade globali non hanno fornito benefici di diversificazione è stato quello del 2022, quando hanno subito una flessione del 16,7%, paragonabile per entità a quella dell’azionario globale. Il brusco ribasso di queste obbligazioni può essere attribuito alla loro maggiore sensibilità in termini di duration, che li ha resi più vulnerabili all’aumento repentino dei rendimenti obbligazionari nel corso di quell’anno.

Se consideriamo le fasi di avversione al rischio degli ultimi 25 anni, notiamo che nella maggior parte dei casi il credito investment grade ha generato rendimenti totali positivi o, in un caso (2008), ha registrato una flessione minore rispetto alle azioni e ai mercati delle materie prime, offrendo quindi importanti benefici di diversificazione agli investitori. All’inizio di agosto, con il riemergere della volatilità di mercato in risposta a dati macroeconomici statunitensi più deboli e a rischi geopolitici in Medio Oriente, il credito investment grade ha offerto diversificazione, generando rendimenti positivi mentre i mercati azionari registravano un calo.

Profilo di rischio/rendimento del credito investment grade in un contesto multi-asset

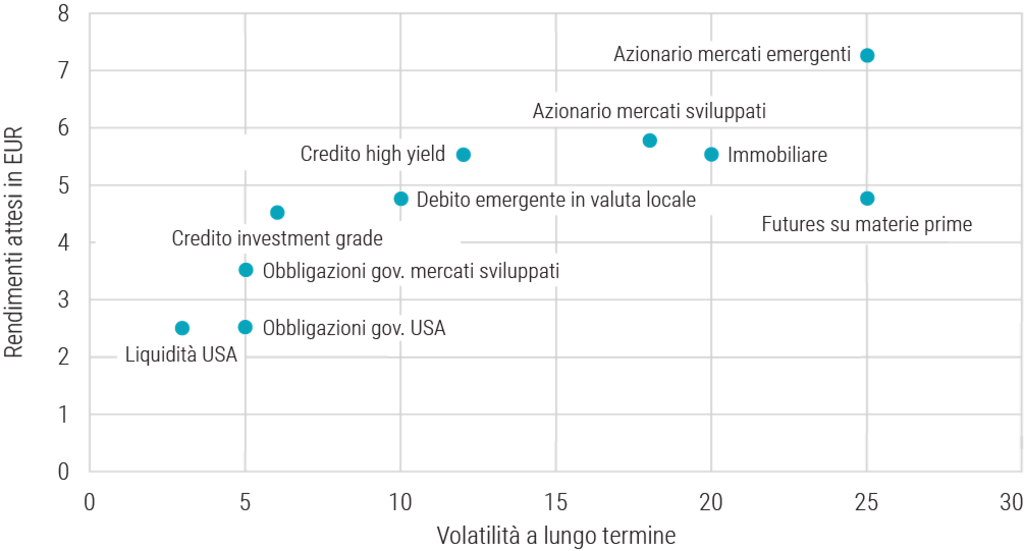

Adottiamo adesso un approccio prospettico per valutare i benefici di diversificazione dei titoli corporate investment grade. Il team multi-asset di Robeco ha recentemente pubblicato le sue prospettive quinquennali, Rendimenti attesi a 5 anni, in cui calcola i rendimenti attesi e la volatilità a lungo termine per diverse asset class nei prossimi cinque anni. Queste proiezioni sui rendimenti e sulla volatilità sono basate sia su stime interne di Robeco che su studi esterni, utilizzano diversi indici di mercato e incorporano un mix di dati storici e metriche previsionali. Nella figura in basso abbiamo riportato queste previsioni su rischio e rendimento.

Rendimenti attesi delle asset class vs. volatilità a lungo termine

Fonte: Robeco, pubblicazione “Rendimenti attesi a 5 anni”. Settembre 2023.

Da questo grafico si evince chiaramente che il credito investment grade presenta un profilo di rischio/rendimento superiore a quello di altre asset class.

A fronte di una volatilità a lungo termine tra le più contenute, offre un potenziale di rendimento più elevato rispetto ai titoli di Stato e al contempo non molto più basso di quello della maggior parte delle asset class più rischiose, ad eccezione dei mercati emergenti.

Sulla base di questa analisi prospettica, possiamo concludere che il credito investment grade ha un profilo di rischio/rendimento molto appetibile e merita quindi un posto in un portafoglio bilanciato. Queste obbligazioni hanno la capacità di ridurre sostanzialmente la volatilità, senza per questo dover rinunciare a un interessante potenziale di rendimento a lungo termine.

L’entità dell’esposizione ai titoli corporate investment grade in un portafoglio bilanciato dipende anche dalla visione tattica a breve termine dell’investitore. Se si ritiene che le economie subiranno un rallentamento significativo o entreranno addirittura in recessione, il credito investment grade è potenzialmente in grado di sovraperformare le asset class più rischiose come le azioni, le materie prime e persino l’high yield, offrendo agli investitori i benefici di diversificazione ricercati in questo contesto di mercato.

Euro Credit Bonds D EUR

- performance ytd (30-6)

- 0,97%

- Performance 3y (30-6)

- 4,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pagamento del dividendo (30-6)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Vedi tutti gli articoli di questa serie

Opportunità: investire nel credito

Cogliere i vantaggi del credito