Researcher

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

À l'approche d'Halloween, nous nous penchons sur l'un des aspects les plus inquiétants du marché actions : les entreprises qui parviennent à peine à couvrir leurs charges d'intérêts, mais qui restent en vie. Quel est le poids de ces « entreprises zombies » dans les indices de grandes et petites capitalisations, et comment cela a-t-il évolué au fil du temps, et qu'est-ce que cela signifie pour les stratégies passives par rapport à leurs homologues actives ?

Le concept d'entreprises zombies remonte à la « décennie perdue » du Japon dans les années 1990, lorsque les banques ont soutenu des emprunteurs insolvables pour éviter de réaliser des pertes.1 Soulignant l'augmentation du nombre d'entreprises zombies dans le monde après la crise financière mondiale et la pandémie de Covid-19, les études ultérieures ont généralement défini les entreprises zombies comme celles dont le revenu d'exploitation est inférieur aux charges d'intérêts, c'est-à-dire dont le ratio de couverture des intérêts est inférieur à un pendant trois années consécutives. 2

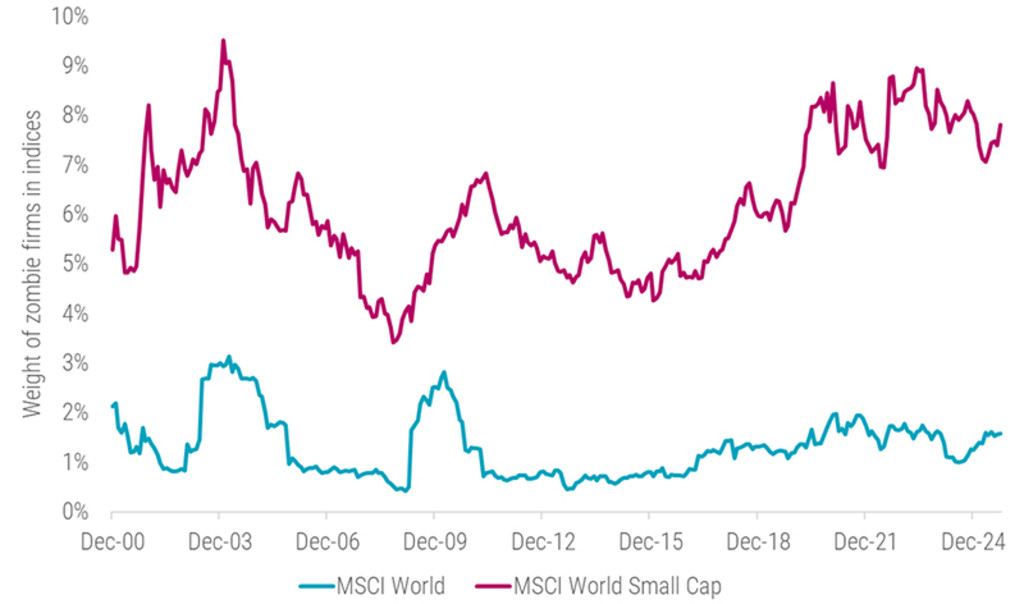

Source : Robeco, LSEG. Le graphique montre le poids des entreprises zombies (ratio de couverture des intérêts inférieur à 1 pendant trois années consécutives) dans les indices MSCI World et MSCI World Small Cap de décembre 2000 à septembre 2025.

Le graphique 1 montre le poids des entreprises zombies dans les indices MSCI World (ligne bleue) et MSCI World Small Cap (ligne rouge) au fil du temps. Les entreprises zombies ne représentent qu'un peu plus de 1 % de l'univers des moyennes et grandes capitalisations du MSCI World et, hormis la hausse consécutive à la bulle Internet et à la crise financière mondiale, l'augmentation de ces dernières années a été modeste. En revanche, les entreprises zombies représentent en moyenne plus de 6 % de l'indice MSCI Small Cap sur la période étudiée. Leur poids est passé de moins de 5 % il y a dix ans à 7,8 % à fin septembre 2025. 3

La différence entre les deux indices reflète le fait que les petites capitalisations sont généralement des entreprises moins matures, souvent moins rentables et dont le pouvoir de négociation avec les prêteurs est plus faible. Alors que l'indice MSCI World représente une part bien plus importante du marché total des actions que l'indice MSCI World Small Cap (85 % contre 14 %), le nombre de composants est beaucoup plus élevé dans le segment des petites capitalisations nombre de composants est beaucoup plus élevé dans le segment des petites capitalisations (3 855 contre 1 320), ce qui souligne son importance pour l'ensemble de l'économie.

Pourquoi est-ce important ? Les entreprises zombies sont souvent accusées de nuire à la productivité, à l'allocation des capitaux et à l'esprit d'entreprise. Elles immobilisent la main-d'œuvre, le crédit et les capitaux d'investisseurs qui pourraient autrement bénéficier à des entreprises plus saines. Les stratégies passives qui se contentent de reproduire des indices de marché sans évaluer la qualité des entreprises sous-jacentes peuvent, par inadvertance, favoriser leur survie.

En revanche, les stratégies actives offrent non seulement un potentiel d'alpha, mais jouent également un rôle important dans l'orientation des capitaux vers des modèles d'entreprise plus solides et plus durables. Les investisseurs fondamentaux y contribuent par le biais d'une analyse approfondie des entreprises et à d'une conviction sélective. Les investisseurs quantitatifs, quant à eux, adoptent une approche systématique, en faisant des milliers de petits paris actifs fondés sur des données qui, ensemble, peuvent détourner efficacement les capitaux des « entreprises zombies » et les orienter vers celles dont la solidité financière est durable.

1 Caballero, R. J., Hoshi, T. et Kashyap, A. K. (2008). « Zombie lending and depressed restructuring in Japan », American Economic Review, 98(5).

2 Voir McGowan, M. A., Andrews, D., et Millot, V. (2017). « The walking dead? Zombie firms and productivity performance in OECD countries », documents de travail du Département des Affaires économiques de l'OCDE N° 1372, Banerjee, R., et Hofmann, B. (2018). « The rise of zombie firms: causes and consequences », BIS Quarterly Review, septembre 2018, et Albuquerque, B., & Iyer, R. (2024). « The rise of the walking dead: Zombie firms around the world », Journal of International Economics, 152.

3 Lorsqu'elle est mesurée par la fraction des entreprises plutôt que par la pondération du marché, la part des entreprises zombies est légèrement plus élevée pour les deux indices.

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.