Global Head of Thematic Investing, Executive Committee

• Vision

Investissement Thématique : rétrospectives 2023 & perspectives 2024

En 2023, si les marchés généraux ont connu des périodes de hausse, certains segments ont accusé des baisses. En fonction de leur cible, les stratégies d’investissement thématique de Robeco ont connu les deux cas de figure. Malgré les hauts, les bas et les plateaux, notre vision et notre focus sur des thèmes qui répondent à des enjeux durables demeurent intactes. Nous vous apportons ici quelques observations sur l’année 2023, forts de la sagesse acquise par l’analyse a posteriori, ainsi que quelques prévisions concernant les facteurs qui devraient avoir un impact sur les évolutions thématiques en 2024.

Résumé

- Du fait de sa croissance solide et de sa bonne résilience, la Tech est le nouveau « secteur refuge » pour les actions

- L’objectif de durabilité confère aux actions européennes un potentiel de hausse important pour la prochaine décennie

- Compte tenu de leur haute qualité, les thèmes purs se négocient avec une décote

L’une des principales observations concernant 2023 est la solide allocation en faveur des facteurs qualité-croissance. En tant qu’investisseurs thématiques, nous sommes quelque peu neutres en termes de positionnement délibéré sur les facteurs. La disparité des performances en 2023 a toutefois été significative. Plus précisément, les valeurs technologiques de l’indice S&P 500 ont atteint un haut historique en 2023, puis un autre début 2024. Cette performance spectaculaire a été favorisée par le potentiel des technologies émergentes (l’IA en particulier) de générer des gains de productivité dans l’ensemble de l’économie. Elle est aussi conditionnée par la perception des valeurs technologiques comme nouvelles « valeurs refuges »

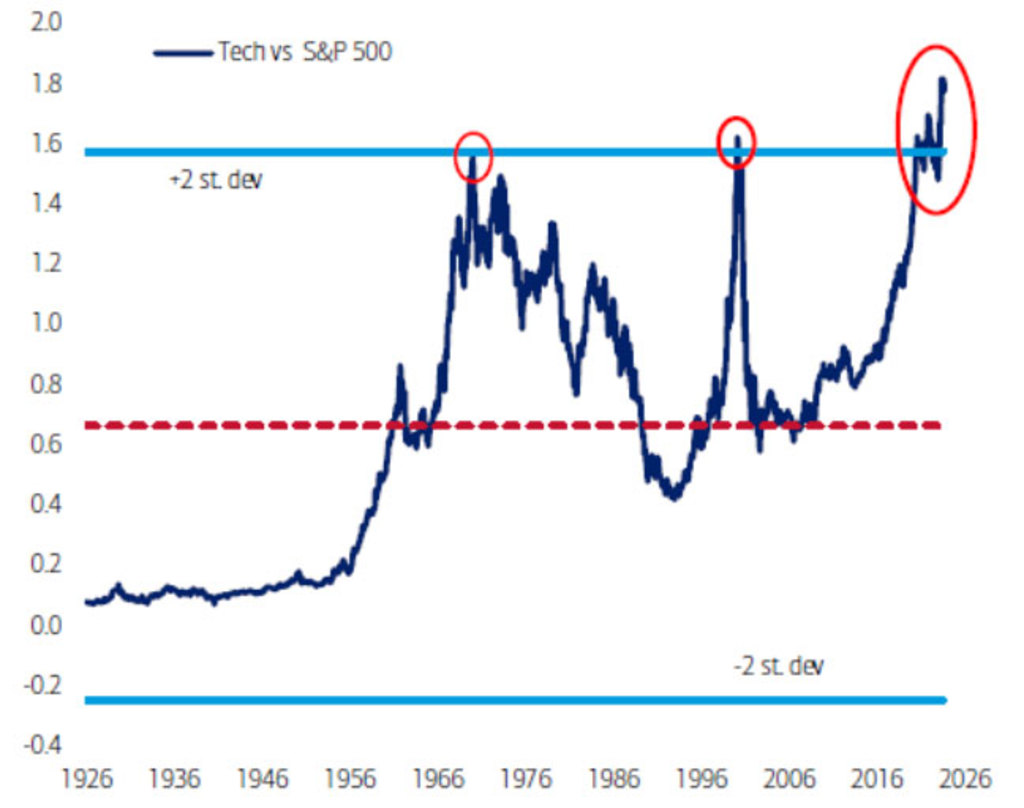

Graphique 1 – L’envolée des valeurs technologiques sur plusieurs décennies

Les valeurs technologiques atteignent des hauts historiques par rapport à l’indice S&P 500 (en dollars). Indice du secteur du matériel informatique utilisé avant 1990. Données mensuelles.

Source : Bank of America Investment Strategy, Global Financial Data, Bloomberg.

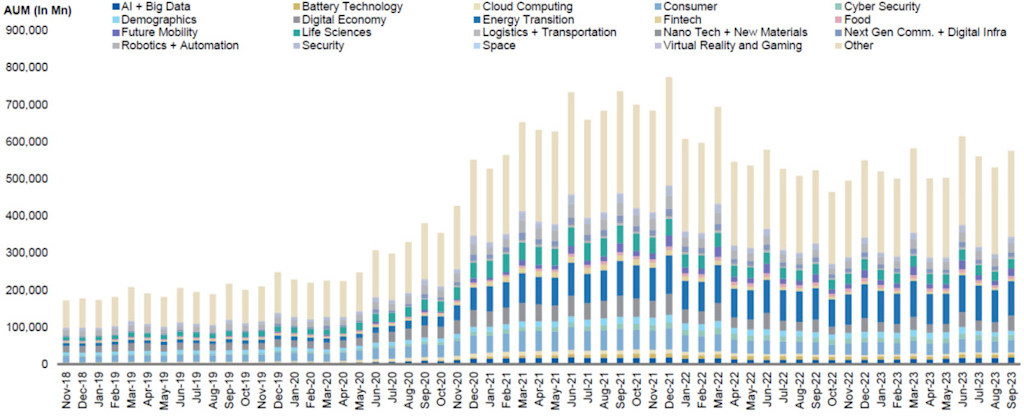

Malgré les phases de turbulence, les flux des fonds thématiques se stabilisent depuis la fin de 2022, avec une croissance relativement constante pour la Transition énergétique, la Mobilité et l’Innovation numérique – ce sont tous des thèmes fortement exposés aux technologies qui sont inclus sur la plateforme thématique de Robeco.

Graphique 2 – Flux de capitaux mensuels par thème sur les cinq dernières années (2019-2023)

Flux de capitaux mesurés en actifs sous gestion de novembre 2019 à septembre 2023.

Source : Morningstar, Morgan Stanley Research.

L’Europe est en repli, mais elle n’est pas hors-jeu

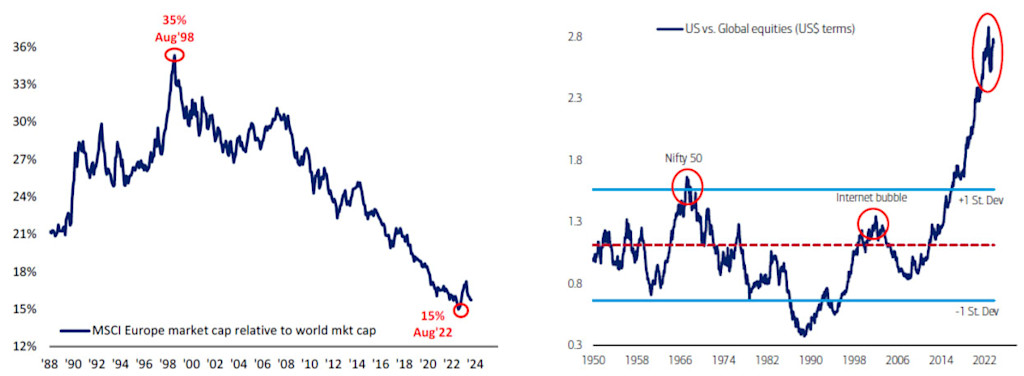

Les valeurs technologiques affichent des performances supérieures à la moyenne à long terme avec un écart-type de +2 (voir graphique 1). On constate la même tendance aux États-Unis par rapport au reste du monde (en partie en raison du secteur des technologies). La part que représente l’Europe dans la capitalisation boursière mondiale a diminué de 20 % à 15 % au cours des deux dernières décennies. Bien qu’elle ait une position courte sur le secteur technologique, l’Europe abrite de nombreuses entreprises qui contribuent aux thèmes axés sur la durabilité et la nature et ont un fort potentiel de hausse. Si l’Europe en tant qu’unité politique et économique était capable de constituer un bloc neutre important sur le plan géopolitique, une prime de valorisation à long terme serait sans aucun doute attribuée à certains thèmes et les baisses tendancielles s’inverseraient.

Graphiques 3 et 4 – La capitalisation boursière de l’Europe s’effondre, tandis que le secteur technologique permet aux États-Unis d’atteindre des sommets historiques

Graphique 3 :La part de l’Europe dans la capitalisation boursière mondiale est proche d’un plus bas historique. Données mensuelles.

Source : Bank of America Global Investment Strategy, MSCI, DataStream.

Graphique 4 : Actions américaines contre actions mondiales

Source : Bank of America Global Investment Strategy, Global Financial Data, Bloomberg.

Des performances prometteuses générées par les thèmes généraux et ciblés

Ces deux derniers mois jusqu’à la fin de janvier, les flux des fonds thématiques ont évolué sans montrer de tendance notable. Si l’on analyse les deux dernières années, on constate que les flux entrants de capitaux dans les thèmes ciblés ont diminué. En revanche, les thèmes plus généraux, avec une plus grande diversification des actions sous-jacentes, ont esquivé cette tendance à la baisse, en montrant une résilience à contre-courant en termes de performances et de flux entrants de capitaux. Une explication plausible de la baisse des flux est qu’après avoir utilisé l’argument TINA (il n’y a pas d’alternative aux actions) pendant des années, les investisseurs obtiennent à présent des rendements à faible risque plus intéressants ailleurs. Si cela n’avait rien d’exceptionnel il y a dix ans, aujourd’hui des performances allant de 4 % à 5 % constituent sans aucun doute une alternative aux actions thématiques.

Malgré les facteurs défavorables du marché, la plupart de nos thèmes ont surperformé leurs indices de référence stratégiques1À l’instar de l’indice de référence, presque tous les thèmes ont surperformé les marchés actions mondiaux sur des périodes de cinq à dix ans. De plus, un examen des facteurs auxquels sont exposées nos stratégies, basé sur une analyse de régression sur dix ans, a montré que les équipes de gestion de portefeuille font exactement ce que nous (et les investisseurs) leur demandons, c’est-à-dire sélectionner les valeurs pertinentes et surperformantes dans leur thème respectif2.

Le prix de la pureté

La pureté thématique est le fait de détenir des sociétés dont les activités s’inscrivent principalement dans le cadre du thème choisi. Pour Robeco, la pureté thématique est essentielle. Elle permet de se prémunir contre des thèmes dont la définition est trop générale (ou vague), ce qui rend difficile l’identification précise des moteurs de croissance et des domaines à risque : en définissant de manière rigoureuse le panier d’actions thématiques, il est possible de construire un indice de référence approprié pour mesurer avec plus de précision les performances.

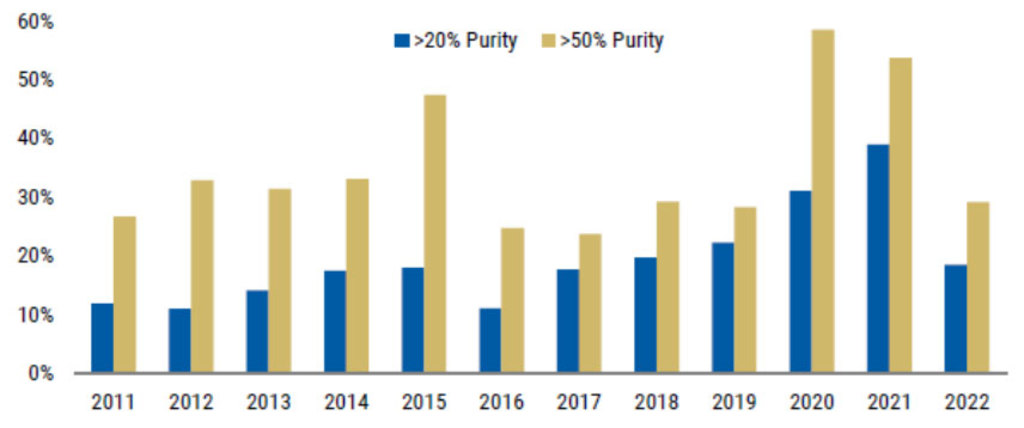

Compte tenu de notre focus sur la durabilité, le maintien d’une telle pureté thématique signifie qu’un grand nombre de nos thèmes tend à privilégier les entreprises de petite et moyenne capitalisation dont les business models et les canaux de croissance restent étroitement ciblés et moins dilués par rapport aux divers services et flux de revenus des méga-capitalisations. Ce type de pureté se traduit par un portefeuille de plus haute qualité par rapport au marché général, qui mérite une prime de prix plus élevée. D’après une étude réalisée par Morgan Stanley, les entreprises alignées sur des thèmes durables tendent à voir la valeur de leurs actions augmenter au fil du temps (voir graphique 5). Plus particulièrement, une hausse de 1 % des revenus liés à un domaine thématique peut résulter en une augmentation de la valorisation de l’action d’environ 1,2 %.

Étant donné leur qualité, beaucoup de nos portefeuilles thématiques se négocient actuellement avec une décote, ce qui offre un bon point d’entrée aux investisseurs.

Graphique 5 – Plus la pureté est élevée, plus les valorisations augmentent

Potentiel de hausse de la valorisation moyenne résultant de l’exposition des revenus d’entreprises présentant une pureté thématique >20 % et >50 % à un thème. Moyenne des ratios VE/ventes, VE/EBITDA, C/B prévisionnels à 12 mois au 31 décembre de chaque année.

Source : Thomson, Morgan Stanley Research.

Perspectives 2024

Nous avons débuté cette année avec une grande détermination et beaucoup d’optimisme. Nous sommes encouragés par plusieurs tendances offrant des opportunités de croissance significatives que nos stratégies thématiques sont à même d’exploiter.

Bilans sains et bénéfices satisfaisants – Qu’il s’agisse des petites capitalisations ou des méga-capitalisations, les entreprises ont vu leur bilan s’améliorer considérablement, ayant passé les 15 dernières années à régler les problèmes d’encours de dette. Les bilans plus sains se sont aussi accompagnés de résultats positifs.

Les « 500 Magnifiques » – L’année 2023 s’est terminée sur un rebond général du marché actions qui a concerné non seulement les méga-capitalisations technologiques qualifiées de « magnifiques », mais aussi les entreprises de petite et moyenne capitalisation. Ces dernières ont été particulièrement absentes lors des périodes de rebond précédentes. Il se pourrait que la vente sans distinction (qui concernait aussi bien des actions individuelles que des ETF multi-actions) ait donné lieu à des valorisations attractives généralisées.

Résurrection – Le marché des fusions-acquisitions se relance lentement, ce qui signifie que les valorisations des entreprises ciblées (les vendeurs) semblent plus intéressantes pour les acheteurs. De plus, un plus grand nombre d’introductions en bourse devrait avoir lieu, étant donné le regain d’appétit et la liquidité du marché.

Des thèmes plus que jamais d’actualité – La bonne santé des consommateurs (grâce au taux d’emploi élevé), la productivité des entreprises (par le biais de l’innovation technologique), l’instabilité des chaînes d’approvisionnement (qui s’accroît en raison des tensions géopolitiques) et les changements dans la société civile (encouragés par les craintes concernant la durabilité) contribuent à la création d’un ensemble varié d’opportunités d’investissement.

Global Consumer Trends D EUR

- performance ytd (30-6)

- 5,45%

- Performance 3y (30-6)

- 9,04%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Obstacles potentiels

Les cartes de crédit font figure d'alerte précoce - Les dettes et les retards de paiement liés aux cartes de crédit parmi les consommateurs américains pourraient être un indicateur préliminaire de difficultés financières à venir.

Signe précurseur de faillite ? – Malgré l’amélioration des bilans, le nombre de faillites parmi les entreprises américaines a continué d’augmenter légèrement. Certes, certaines faillites sont dues à la purification naturelle du marché, qui s’est débarrassé des entreprises aux activités et aux modèles de rentabilité douteux. Mais cela pourrait aussi indiquer que certaines catégories de consommateurs et certains segments de secteur sont en difficultés.

Une accalmie dans la logistique – Les données du secteur du transport routier américain montrent un ralentissement. Historiquement, cet indicateur principal s’est avéré fiable concernant le développement économique des États-Unis.

Chaînes d'approvisionnement sensibles – Voici un obstacle pour beaucoup d’investisseurs : les dépendances des fournisseurs, les goulets d’étranglement, les augmentations de prix et autres perturbations démontrent clairement les inefficiences et les insécurités dans les multiples chaînes d’approvisionnement. Ce sont des facteurs favorables pour beaucoup de nos stratégies, y compris Smart Energy, Mobility, Sustainable Water et Smart Materials.

Revers de fortune

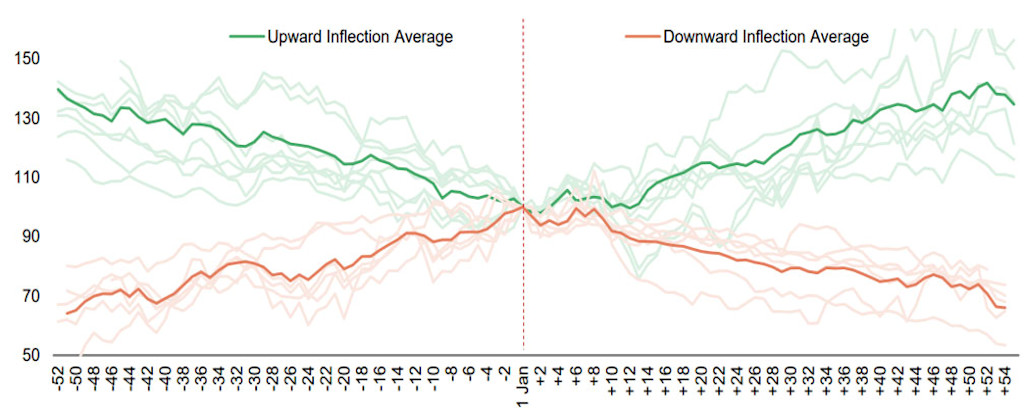

Le début de la nouvelle année pourrait marquer un point d’inflexion pour de nombreuses stratégies thématiques. Les données historiques indiquent que les thèmes plus volatils de l’année précédente voient souvent leurs performances s’inverser au début de l’année suivante. En revanche, les thèmes qui ont été très performants l’année précédente tendent à s’essouffler. Au vu de ces recherches, nos stratégies environnementales ciblées de façon plus précise, qui ont sous-performé les marchés généraux, devraient entamer une nouvelle phase et bénéficier d’une dynamique positive. D’autre part, nous ne voyons aucun signe d’obstacles freinant les entreprises exposées aux thèmes de l’obésité, de l’innovation numérique, des services fintech et des tendances générales de la consommation.

Graphique 6 : Les merveilles de l’hiver – le mois de janvier marque le début d’une inversion spectaculaire des performances

Source : Bloomberg, Morgan Stanley Research.

Les investissements thématiques restent pertinents, même après une période récente de performances disparates sur l’ensemble de notre plateforme thématique. Ce qui définit notre approche de l’investissement thématique est la concentration rigoureuse sur les tendances à long terme qui apparaissent dans le monde des entreprises et la société. Parmi ces tendances figurent les changements socio-démographiques, la durabilité sociale et environnementale, ainsi que les transformations technologiques et le rythme du changement compte tenu du renforcement des contre-courants géopolitiques.

Nous ciblons des entreprises facilitant et développant des solutions qui, selon nous, créent des sources constantes de valeur actionnariale non pas pour les années, mais pour les décennies à venir. De plus, d’après notre expérience, ces sujets plus larges sont des caractéristiques essentielles de l’innovation et de la croissance. Nous présentons ci-dessous une liste des facteurs qui ont soutenu ou mis à mal les thèmes durant l’année écoulée, ainsi que les domaines où des opportunités devraient apparaître durant la prochaine année.

Thèmes à surveiller en 2024

Changements socio-démographiques – l’évolution des habitudes et des dépenses de consommation offre des canaux d’investissement et de croissance à la fois dynamiques et diversifiés.

Corps sains et budgets de santé – La pandémie de Covid-19 a provoqué un changement dans les comportements des consommateurs et les a sensibilisés aux sujets durables qui vont de la protection de l’environnement à la préservation de la santé. Les entreprises qui favorisent une meilleure alimentation, la forme physique, les soins personnels et l’hygiène continueront d’en profiter. Dans le même temps, la plus forte focalisation de l’ensemble des générations sur des modes de vie sains alimente aussi l’innovation dans la protection précoce et la prévention des maladies ; c’est une bonne solution face à l’explosion des coûts des soins de santé qui accable la société.

Graphique 7 – Discordance des dépenses de santé

Les investissements dans les modes de vie sains sont essentiels pour améliorer la santé de la population.

Source : Boston Foundation.

Le ralentissement des ventes incite à la chasse aux bonnes affaires – Les craintes liées aux changements macro-économiques, géopolitiques et climatiques nuisent à la mode. En 2023, les achats des consommateurs dédiés à la mode dans les segments bas de gamme et haut de gamme ont baissé aux États-Unis, en Europe et en Chine. Les ventes devraient ralentir pour atteindre 2-4 % cette année, mais cela offre aussi des avantages ; des valorisations plus faibles devraient créer des opportunités intéressantes en termes de sélection de titres.

La confiance, la résilience et la magnificence – Malgré le « mur d’inquiétudes » érigé par les guerres, la situation géopolitique et l’incertitude générale, la confiance et les dépenses des consommateurs dans la plupart des secteurs restent résilientes. Le tassement de l’inflation et le faible taux de chômage devraient faire progresser des tendances positives. Mais tout le monde n’est pas euphorique. Les denrées alimentaires de base semblent moins appétissantes, car les médicaments amaigrissants et les influenceurs qui promeuvent les produits nuisent aux ventes. Cependant, les dépenses dédiées à la santé des consommateurs, aux produits cosmétiques et aux soins personnels restent solides. Comme leur nom le suggère, les « 7 Magnifiques » n’ont pas déçu. La vigueur du e-commerce et la demande de systèmes informatiques à haute performance basés sur l’IA présagent une nouvelle excellente année.

Graphique 8 – Les ventes en ligne continuent d’augmenter

Part des ventes en ligne aux États-Unis en pourcentage du total des ventes au détail.

Source : Département américain du Commerce.

Préserver la planète et ses ressources – les actions face aux menaces sans précédent liées au réchauffement climatique, à la pénurie de ressources et à la perte de biodiversité créent des opportunités inédites sur le long terme.

Production, transmission et stockage d'énergie durable – L’affaiblissement des obstacles économiques se traduira par une augmentation des bénéfices et une progression plus aisée des investissements dans les énergies plus propres et plus vertes. La baisse de l’inflation, les mesures de soutien et les avancées technologiques concourent à l’augmentation des investissements dans les producteurs d’énergie renouvelable, les fournisseurs de réseaux intelligents, l’électrification et les solutions de gestion de l’énergie et de stockage à long terme.

Puces, chargeurs et Chine – L’électrification du secteur automobile est stimulée par le pic des taux d’intérêt, qui devrait faire baisser les valorisations et offrir des points d’entrée attractifs dans la chaîne d’approvisionnement automobile, en particulier aux États-Unis. Les principales cibles d’investissement comprennent les semi-conducteurs dans les groupes motopropulseurs, l’exposition au marché chinois des VE et le développement d’infrastructures de recharge.

Matériaux, fabrication et gestion des déchets – À l'instar des courants énergétiques, les matériaux et la fabrication profitent des politiques de soutien à la décarbonation et des objectifs de transition vers la neutralité carbone. Dans le même temps, le fait de rester focalisé sur la pénurie de ressources, l’efficacité énergétique et la réduction des déchets soutient les marchés des matériaux composites améliorés, de l’automatisation des usines et des systèmes de recyclage.

La biodiversité bénéficie du soutien d’acteurs majeurs – Investir dans la biodiversité consiste à sélectionner des entreprises dont les produits et les services protègent et restaurent la nature. Parallèlement à la décarbonation, la biodiversité est un thème clé de la transition et les valeurs composant la stratégie commencent à obtenir l’attention qu’elles méritent. Les entreprises devraient bénéficier des changements en matière de consommation, de réglementation et de notation actuellement en cours dans l’UE et dans le monde, y compris la COP28 (et son équivalent pour la biodiversité, la COP15) et une multitude d’autres institutions supranationales.

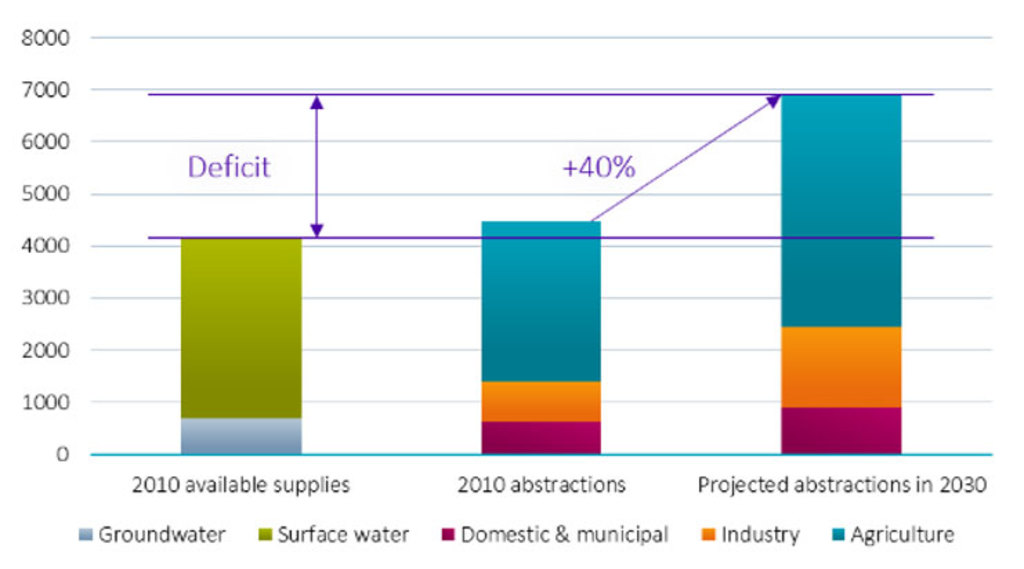

Plus de personnes, de politiques et de canalisations – La croissance démographique, l’urbanisation, la détérioration des infrastructures et le réchauffement climatique dopent les investissements dans le secteur de l’eau. Aux États-Unis, les réglementations plus strictes associées aux investissements dans les infrastructures stimulent le marché de l’analyse et du traitement de l’eau. La forte rentabilité et les faibles valorisations rendent le secteur de l’eau attractif malgré les turbulences potentielles liées à la hausse des taux d’intérêt, à la volatilité dues aux élections et à l’évolution du secteur immobilier en Chine.

Graphique 9 – La demande d’eau continue de dépasser l’offre

Prévisions de la demande d’eau mondiale (en milliards de mètres cubes, m3). La demande d’eau augmentera d’environ 40 % entre 2010 et 2030 (TCAC de 1,7 %). L’agriculture représente environ 70 % des prélèvements d’eau dans le monde (3 100 milliards de m3). Dans les pays en développement, l’agriculture consomme jusqu’à 90 % de l’eau, tandis que l’industrie est le plus gros consommateur d’eau dans les pays développés.

Source : 2030 Global Water Supply and Demand model: agricultural production based on IFPRI IMPACT-water base case.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

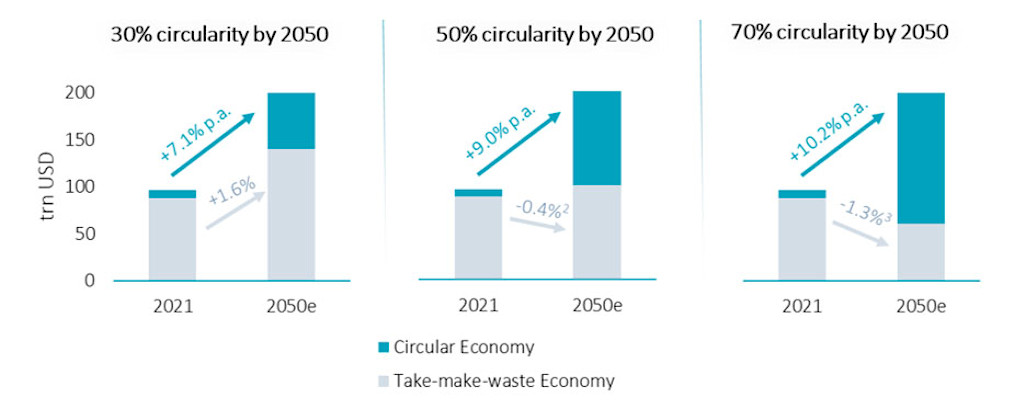

Inflation, normalisation et législation – Malgré l’incertitude généralisée, la demande des consommateurs est restée particulièrement résiliente, ce qui suscite de l’optimisme pour 2024. La normalisation de l’offre et de la demande après les perturbations extrêmes dues à la pandémie et un « déstockage » mondial devraient améliorer les marges d’exploitation et les bénéfices et offrir un potentiel de croissance. La mise en œuvre imminente de la taxonomie de l’UE devrait également soutenir à long terme les entreprises qui intègrent la circularité dans la conception des produits, la logistique, la production et les solutions de fin de vie.

Graphique 10 – L’économie circulaire dépassera la croissance du PIB

La croissance de la partie circulaire de l’économie devrait dépasser au moins deux à quatre fois la croissance globale du PIB mondial.

Source : Robeco ; Ellen MacArthur Foundation, Global Circularity Metric (2020) ; Banque mondiale.

Transformation technologique – les forces structurelles et l’innovation technologique s’accélèrent, perturbant les entreprises historiques et créant de nouveaux acteurs, modèles d’entreprise et canaux de revenus.

IA, services Cloud et relocalisation – L’IA a dominé l’actualité en 2023 et sa pénétration dans les entreprises et dans l’ensemble de l’économie continuera de s’accélérer en 2024. Malgré sa puissance, l’IA reste tributaire d’autres technologies habilitantes, notamment les semi-conducteurs, le matériel informatique, l’infrastructure Cloud et les logiciels de cybersécurité, pour n’en citer que quelques-unes. L’année dernière, les dépenses en logiciels d’entreprise et en services Cloud sont restées soutenues. La relocalisation de la production industrielle gagne du terrain, ce qui favorise les investissements dans l’automatisation des usines et la robotique.

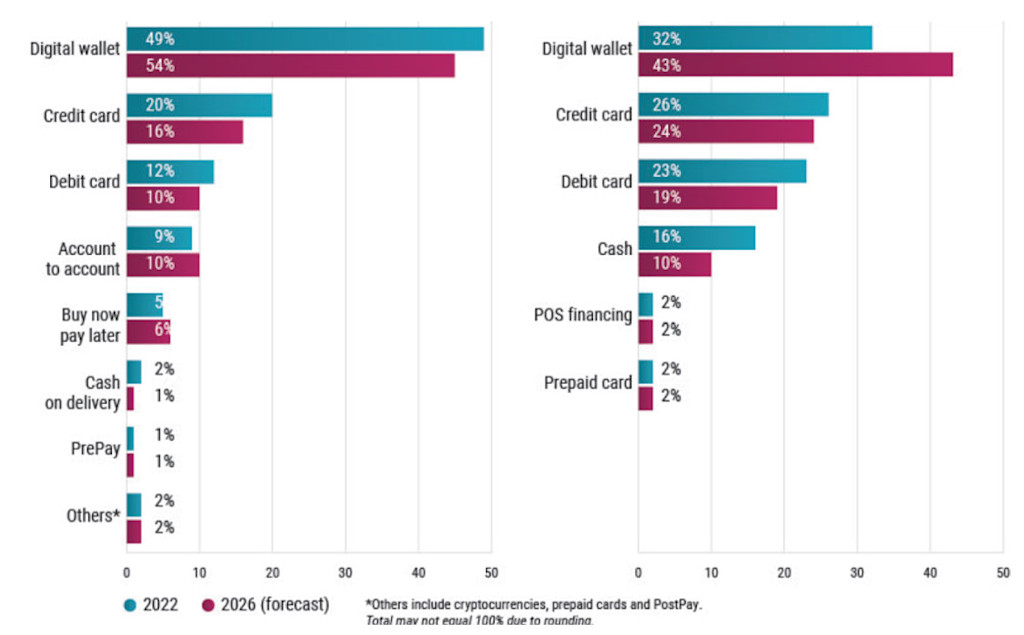

Alimenter la volatilité passée – Les fintech, qui comprennent un large éventail de sociétés fournissant des services bancaires, de prêt, de paiement et d’autres services de gestion financière, ont connu de multiples expansions et compressions grâce à l’essor fulgurant du e-commerce, des applications de paiement et de la digitalisation des services bancaires traditionnels. Le besoin d’inclusion financière stimulera les investissements dans les fintechs sur les marchés émergents. Par ailleurs, le e-commerce, en particulier en combinaison avec les modèles « Buy now, pay later », constituera un puissant moteur pour la rentabilité et la croissance à long terme à l’échelle mondiale.

Graphique 11 – Les portefeuilles numériques seront bientôt le moyen de paiement privilégié en ligne et en magasin

Les portefeuilles numériques sont naturels pour le e-commerce (graphique de gauche), mais ils domineront bientôt les paiements dans les points de vente physiques (graphique de droite).

Source : WorldPay (FIS), Robeco, avril 2023.

Notes de bas de page

1 Indice de référence interne composé de toutes les valeurs alignées thématiquement qui constituent l’univers d’investissement d’un thème.

2 Les définitions des facteurs incluaient la volatilité, la valorisation (facteurs tels que les flux de trésorerie disponible ou l’EBITDA), la rentabilité, les investissements, la qualité et la taille.