Portfolio Manager

• Vision

Chine : En pole position pour devenir le premier électro-État du monde

La Chine a rapidement développé les technologies et les infrastructures d’énergie propre sur son territoire, ce qui la place en pole position dans la course pour devenir le premier électro-État du monde.1 Pendant ce temps, la trajectoire de l’Europe en matière d’énergie propre reste incertaine, tandis que les États-Unis semblent faire marche arrière en promouvant des politiques favorables aux hydrocarbures, dont la logique — et la prédominance — est contestée non seulement pour des raisons climatiques, mais aussi au regard des impératifs de stabilité politique et de croissance économique.

Authors

Analyst

Summary

- La Chine est le leader mondial en matière de taux d’électrification et de mise à l’échelle des technologies propres

- L’accélération de la Chine est fondée sur la sécurité énergétique, les coûts et la logique de croissance

- En comparaison, les politiques américaines pro-pétrole sont volatiles, coûteuses et inefficaces

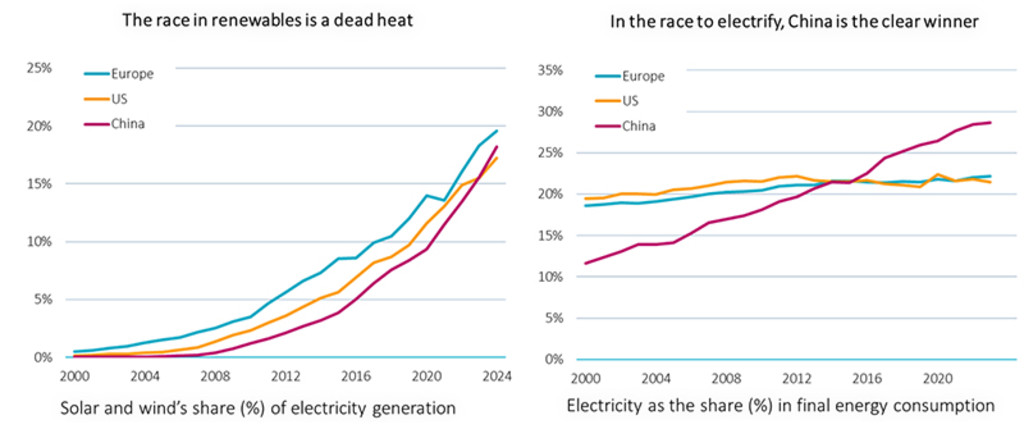

Au début des années 2000, la production d’énergie renouvelable a commencé à augmenter dans la plupart des grandes économies, y compris en Europe, aux États-Unis et en Chine, grâce à l’augmentation de la capacité solaire et éolienne du réseau (graphique 1). Alors que la production d’énergie propre dans ces marchés clés continue de croître à un rythme impressionnant, les taux d’électrification, une mesure de la part de l’électricité dans la consommation finale d’énergie, ont fortement stagné dans l’UE et aux États-Unis, contrairement à la Chine où ils continuent de progresser (graphique 2). Étant donné que l’électrification reflète le degré de pénétration de l’électricité propre dans les secteurs d’utilisation finale (par exemple, les transports, l’industrie et le chauffage), elle est largement considérée comme un meilleur indicateur des progrès réalisés en matière d’énergie propre.

La montée en puissance de la Chine dans le domaine des technologies propres n’a pas été motivée au départ par la lutte contre le changement climatique, mais plutôt par des impératifs de survie économique. Les premières évaluations stratégiques des années 1990 et du début des années 2000 ont poussé la Chine à développer ses capacités de production haut de gamme, notamment dans le domaine des énergies renouvelables, des véhicules électriques et des batteries. La sécurité énergétique fait également partie des motivations de la Chine. La Chine est un importateur net de pétrole et de gaz, ce qui la rend vulnérable aux chocs d’approvisionnement extérieurs provenant des États pétroliers dominants. Une économie électrifiée et alimentée par des énergies renouvelables offre la possibilité de réduire l’exposition aux chocs extérieurs et de renforcer la compétitivité économique à long terme.

Abbildung 1 und 2: China ist den USA und der EU bei der Elektrifizierung seiner Wirtschaft weit voraus

Source : Ember, AIE, 2025.

Découvrir des opportunités émergentes

Pour les investisseurs attachés à une vision à long terme et à une véritable diversification, une exposition aux marchés émergents s’avère essentielle.

La domination de la Chine dans les chiffres

La Chine est restée le leader mondial en matière d’investissement dans la transition énergétique, le pays ayant récemment dépensé 800 milliards d’USD en 2025 (environ 35 % des 2 300 milliards d’USD de dépenses mondiales totales).2 Et ces investissements créent un véritable effet boule de neige, les secteurs des technologies propres ayant presque doublé en valeur réelle entre 2022 et 2025. Si ces secteurs constituaient un pays, ils seraient aujourd’hui la huitième économie mondiale. 3

Au premier semestre 2025, la Chine représentait 67 % des installations solaires mondiales.4 Au niveau national, l’énergie éolienne et solaire est en passe de représenter la moitié de la capacité de production installée d’ici à la fin de 2026.5 Et aucun pays ne rivalise avec la Chine en matière de capacité installée de stockage par batteries et de déploiement. Compte tenu de sa maîtrise des technologies des batteries, il n’est pas surprenant qu’en 2024 près de la moitié des nouvelles voitures vendues en Chine aient été entièrement électriques, ce qui en fait le plus grand marché intérieur pour les VE. Le pays possède également le plus grand réseau de recharge au monde, avec près de 66 % des chargeurs publics mondiaux. 6

La domination de la Chine n’est pas seulement nationale ; elle est aussi un fournisseur mondial crucial de technologies propres. Selon les estimations, elle produit actuellement 70 à 80 % des cellules de batteries pour véhicules électriques et, en 2024, environ 12,4 millions de voitures électriques sont sorties de ses usines, soit plus de 70 % de la production mondiale totale.7 Avec 90 % des applications de stockage sur batteries utilisant des composants fournis par la Chine, le pays occupe une position dominante dans la chaîne d’approvisionnement du stockage sur batteries. L’empire du Milieu est également le principal fabricant mondial de pompes à chaleur, produisant environ 40 % de toutes les unités et contrôlant 95 % du marché des compresseurs pour pompes à chaleur.8

Restez informé des derniers développements en matière de durabilité

Abonnez-vous à notre newsletter pour découvrir les tendances qui façonnent l'investissement durable (ID).

Plus propre, mais aussi moins cher et plus productif

L’échelle de la Chine et l’intégration verticale des chaînes d’approvisionnement nationales lui ont permis de réduire considérablement le coût des technologies d’énergie propre. Les prix des panneaux solaires ont chuté de près de 75 % depuis 2022 ; les prix des éoliennes ont baissé de 50 % entre 2022 et début 2024 (graphique 3) ; et les prix des batteries se sont contractés d’environ 30 % au cours de la seule année 2024.9,10,11 Enfin, la Chine a également fait baisser le prix des pompes à chaleur, une autre technologie essentielle pour l’usage final, qui sont désormais 40 à 60 % moins chères qu’en Europe et aux États-Unis.12

Graphique 3 : La Chine est le leader de la production d’éoliennes à faible coût

Prix des éoliennes terrestres par région.

Source : BloombergNEF, 2025.

Non seulement l’électrification est plus avantageuse sur le plan économique, mais elle dépasse également les énergies fossiles en matière de productivité énergétique. Les énergies renouvelables évitent les importantes pertes thermiques liées à la combustion des carburants, ce qui les rend deux à trois fois plus efficaces pour produire de l’électricité. Les moteurs électriques atteignent couramment des rendements de 80 à 90 %, contre environ 20 à 30 % pour les moteurs à combustion et les centrales électriques à combustibles fossiles. Les pompes à chaleur fournissent deux à quatre unités de chaleur utile par unité d’électricité en raison de leur capacité à déplacer plutôt qu’à créer de la chaleur, ce qui les rend trois à quatre fois plus efficaces que les chaudières à gaz.13

Graphique 4 : Les énergies renouvelables et les électrons sont plus propres et plus puissants

L’efficacité à 100 % du solaire et de l’éolien repose sur l’absence de perte d’énergie lors de la conversion de l’énergie brute (primaire) en énergie secondaire utilisable dans les applications finales (pompes à chaleur, chaudières, voitures et véhicules électriques). Source : RMI, (à partir de l’analyse de l’AIE, de l’IIASA, du RMI, adaptée par le professeur Tomas Kaberger). 2024

Les États-Unis – exploiter la puissance de l’État pétrolier

Alors que la Chine accélère dans le domaine des énergies renouvelables et de l’électrification, les politiques américaines actuelles vont dans le sens inverse. Sous l’administration Trump, la politique énergétique et géopolitique s’est orientée vers la sécurisation des ressources fossiles et la protection de la consommation basée sur la combustion. D. Trump a élargi les concessions pétrolières et gazières, assoupli les normes d’émission de méthane et des centrales électriques, et a détricoté les normes d’efficacité énergétique des véhicules. Dans le même temps, le locataire de la Maison-Blanche a eu recours à des décrets pour donner la priorité à la production de combustibles fossiles et à la capacité d’exportation des États-Unis. La politique étrangère des États-Unis a également continué à utiliser l’approvisionnement en pétrole comme levier géopolitique, comme en témoigne la saisie des actifs pétroliers vénézuéliens en janvier 2026.

Malgré les efforts de D. Trump pour contrecarrer la croissance des énergies propres, les États-Unis continuent de bénéficier des politiques énergétiques avant-gardistes des administrations précédentes, notamment la loi sur la réduction de l’inflation (IRA) de Biden, qui a suscité une vague d’investissements dans les énergies renouvelables et l’électrification. Ces mesures se révèlent cruciales pour atteindre l’objectif de D. Trump en matière de leadership américain dans le calcul IA et les infrastructures de centres de données, des secteurs qui nécessitent d’énormes quantités d’électricité. Le moyen le plus rapide et le plus économique de répondre à cette demande est de recourir à l’énergie solaire à grande échelle, au stockage sur batteries et à la modernisation des connexions au réseau. C’est pourquoi l’EIA américaine prévoit que 93 % de toutes les nouvelles capacités de production ajoutées au réseau en 2026 proviendront de l’énergie éolienne, de l’énergie solaire et des batteries. 14

Les technologies propres et la transition énergétique : un impératif environnemental, géopolitique et économique

Le conflit Russie-Ukraine de 2022 et le conflit actuel entre les États-Unis et l’Iran sont les derniers rappels des risques économiques et de l’instabilité des marchés du pétrole et du gaz. La Chine a reconnu très tôt sa vulnérabilité économique et a calculé que les investissements dans les énergies renouvelables et l’électrification étaient le seul moyen viable de progresser. Alors que nous digérons la volatilité des marchés de l’énergie depuis le début de l’année, la thèse d’investissement de la stratégie Smart Energy selon laquelle « l’électricité est l’énergie de demain » n’a jamais été aussi pertinente ou urgente. La stratégie est bien positionnée pour tirer parti de l’intensification des tendances énergétiques ayant un impact sur les approvisionnements en énergie, ainsi que des tendances tout aussi puissantes qui se développent dans la consommation d’énergie.

Ses investissements couvrent tous les maillons de la chaîne de valeur qui façonne la transition énergétique, de la production d’énergie renouvelable en amont aux infrastructures de transport et au stockage à l’échelle du réseau. Au-delà de l’approvisionnement en énergie, elle tient également compte de l’évolution de la consommation finale d’électricité sous l’effet de l’exposition aux VE et aux matériaux des batteries, ainsi qu’aux pompes à chaleur électriques pour les systèmes de chauffage et de refroidissement. Tout aussi important, en investissant dans les semi-conducteurs, les systèmes d’automatisation et l’électronique de puissance à haut rendement énergétique, la stratégie est bien positionnée pour tirer parti des goulets d’étranglement croissants et de la concurrence accrue pour les électrons, alors que le passage au calcul IA énergivore et à la construction de centres de données s’accélère. Cette ampleur garantit que la stratégie bénéficie non seulement de l’essor inéluctable des énergies renouvelables, mais aussi de l’électrification de tous les pans de l’économie mondiale, à mesure que d’autres pays suivent l’exemple de la Chine en construisant des économies basées sur les énergies propres.

Smart Energy D EUR

- performance ytd (30-6)

- 54,65%

- Performance 3y (30-6)

- 25,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Notes de bas de page

1 'Fabriqué en Chine 2025,’ Center for Strategic & International Studies. Juin 2015.

2 Energy Transition Investment Trends 2025, BloombergNEF.

3 Center for Research on Energy and Clean Air, February 2026.

4 Ember, septembre 2025.

5 La capacité de production d’énergie solaire de la Chine est en passe de dépasser celle du charbon cette année. Bloomberg, février2026.

6 EV Outlook, AIE, 2025.

7 AIE World Energy Investment 2025.

8 Is a turnaround in sight for heat pump markets?, IEA, février, 2025.

9 AIE World Energy Investment 2025

10 China solar cell exports grow in 2025. Ember, août 2025.

11 The battery industry has entered a new phase. IEA, AIE, mars 2025

12 IEA World Energy Investment 2025

13 The incredible inefficiency of the fossil energy system. RMI, juin 2024.

14 Renewable energy defies Trump’s attacks, reaching a new record, Bloomberg, février 2026.