Strategist

• Vision

Pourquoi les investisseurs diversifient actuellement au-delà des États-Unis

Pendant la majeure partie des 15 dernières années, l'investissement mondial a semblé d'une simplicité trompeuse : restez surpondéré en actions américaines, en particulier les titres « Growth » à grande capitalisation, et vous serez largement récompensé par des rendements supérieurs à la moyenne historique. Plus le cycle se prolongeait, plus ce positionnement s'ancrait, pas toujours de manière délibérée, mais par le biais de la dérive de l'indice de référence et de l'effet cumulatif des flux vers ce qui continuait à fonctionner.

Auteurs

Top keywords

Résumé

- La confiance dans les États-Unis est risquée en raison de la hausse des valorisations et d'une incertitude accrue

- L'étroitesse des gains réalisés par les valeurs technologiques augmente le risque de concentration

- La diversification renforce la résilience dans l'ensemble des actifs

Aujourd'hui, la question n'est pas de savoir si les États-Unis restent un marché essentiel. C'est le cas : c'est toujours le marché des capitaux le plus profond du monde, un point d'ancrage de la liquidité mondiale et un véritable chef de file en matière d'innovation et de course à l'intelligence artificielle générale. Avec une capitalisation boursière de 72 %, le marché actions américain est difficile à éviter.

Toutefois, alors que les politiques économiques américaines perdent en transparence et que les investissements liés à l'IA s'envolent, la question la plus pertinente est de savoir si l'exceptionnalisme américain est encore fiable et si les portefeuilles ne sont pas devenus trop dépendants d'une source de rendement étroite et de plus en plus exigeante, à savoir la performances des actions américaines et la capacité des entreprises à générer les bénéfices supérieurs qui les sous-tendent.

Cliquez ici pour en savoir plus

De l'observation à l'hypothèse : pourquoi le régime est mis à rude épreuve

L'un des principaux risques liés aux longues périodes de leadership est que l'observation des performances se transforme en hypothèse de portefeuille. Par conséquent, les biais de référence sont nombreux.

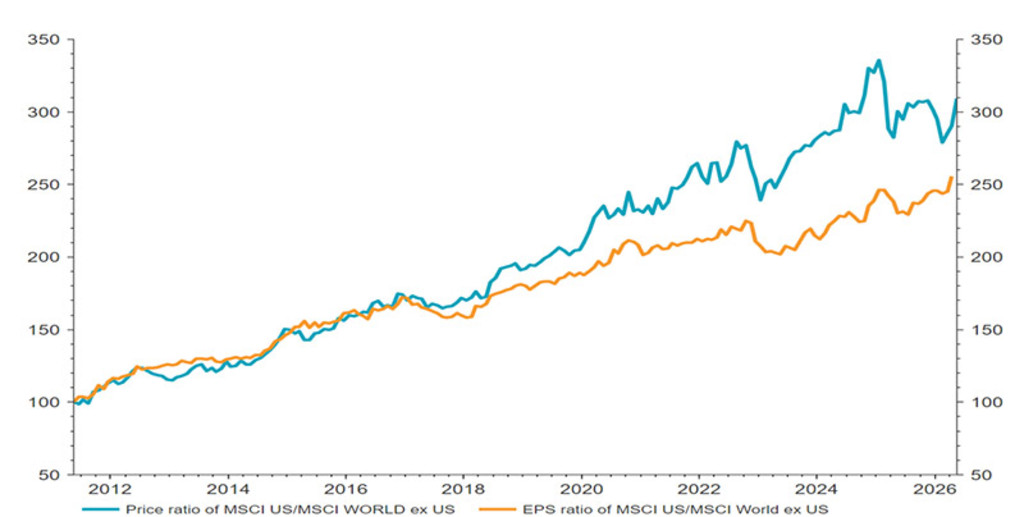

Le débat passe de la question de savoir si l'exceptionnalisme américain peut perdurer à celle de savoir dans quelle mesure le marché intègre déjà cette exception et ce qui doit encore aller bien pour la justifier, notamment en ce qui concerne la capacité de l'explosion des investissements dans l'IA à générer un retour sur investissement adéquat. Ces quinze dernières années, les investisseurs ont été de plus en plus disposés à payer pour avoir accès à des bénéfices américains supérieurs, comme le montre l'évolution du prix relatif des valeurs américaines qui dépasse la croissance relative sous-jacente du BPA.

Graphique 1 : Prêt à payer le prix

Au cours de la dernière décennie, la performance relative des cours aux États-Unis a été supérieure à celle des bénéfices

Source : LSEG Datastream, Robeco, mai 2026

Selon nous, la pérennité de la surperformance des actions américaines repose de plus en plus sur un ensemble restreint de conditions exigeantes :

Une poursuite de l'accélération de la productivité

Une désinflation bénigne, en maintenant les taux directeurs à un niveau suffisamment bas pour compenser les déficits budgétaires élevés, et

Une préférence soutenue des capitaux mondiaux pour les actifs américains malgré les turbulences croissantes de la politique américaine (c'est-à-dire que le « privilège exorbitant » se maintient).

Selon nous, la probabilité que ces trois conditions soient remplies est de 60 à 70 %, ce qui signifie qu'un risque extrême important est présent.

Outre ces risques macroéconomiques structurels, nous avons souligné dans notre publication Expected Returns 2025-2029 que la forte performance du marché actions américain a augmenté les niveaux de valorisation, ce qui signifie qu'un risque baissier plus élevé est présent alors même que nous pourrions être dans une bulle de type « en effervescence » qui a encore du chemin à parcourir. Au cours d'une année civile, le rendement statistique moyen de 7 % du marché action est rarement observé et, pour les États-Unis en particulier, un risque important d'effondrement et de baisse coexiste à ce stade.

Avec des risques extrêmes plus élevés en matière de distribution des rendements attendus pour les actifs américains, la diversification passe d'une vertu théorique à une décision pratique de portefeuille.

Un changement structurel dans la perception du risque (et qui compte pour les rendements relatifs)

Les marchés sont souvent interprétés dans une optique cyclique. Ce qui compte, c'est la croissance, l'inflation et l'évolution des taux. Pourtant, le contexte actuel ressemble de plus en plus à une transition structurelle qui pourrait modifier les primes de risque. Dans de nombreux pays, à commencer par les États-Unis, les risques sécuritaires (par exemple, les chaînes d'approvisionnement et les points d'étranglement des importations et exportations critiques) ont été mis en évidence, réduisant la marge de manœuvre du capitalisme de laissez-faire, les flux de capitaux s'ajustant dans une certaine mesure. La politique commerciale, la viabilité budgétaire et la position géopolitique des États-Unis sont revenues sur le devant de la scène comme elles ne l'avaient pas fait depuis des années.

Il est important de noter que l'incertitude accrue en matière de politique économique aux États-Unis par rapport au reste du monde n'est pas le signe d'une faiblesse structurelle de l'économie américaine. Néanmoins, la volatilité macroéconomique accrue qui en résulte pourrait justifier un ajustement des primes de risque américaines (nous avons déjà constaté une augmentation du term premium des bons du Trésor américain depuis 2021). Les investisseurs qui regardent au-delà des États-Unis pourraient voir une réévaluation des valorisations du reste du monde par rapport à un marché américain encore onéreux, même si les « Sept magnifiques » ont diminué récemment.

Même si les États-Unis restent dominants dans le paysage économique mondial, la question est de savoir si le marché intègre correctement le scénario cyclique. Nous constatons que le ratio CAPE du S&P 500 anticipe déjà une croissance du PIB réel de 2,9 % au cours des cinq prochaines années, soit près de 1 % de plus que la croissance tendancielle à long terme et quelque 50 pb de plus que notre prévision de croissance à cinq ans pour l'économie américaine. Cela suggère que les attentes intégrées dans les cours des actions américaines sont difficiles à satisfaire. Dans ce contexte, la diversification consiste moins à prédire quand un titre atteint le sommet qu'à améliorer la résilience du portefeuille en reconnaissant les risques baissiers et en élargissant l'éventail des opportunités.

Risque de concentration : le leadership américain est devenu étroit

Une autre caractéristique de ce cycle est l'étroitesse du leadership : un petit groupe de méga-capitalisations technologiques américaines et de valeurs liées à l'IA a généré une part disproportionnée des rendements, renforcée par la mécanique indicielle et les flux passifs. Cela crée une fragilité. Si l'« exceptionnalisme américain » signifie de plus en plus un « exceptionnalisme étroit », les portefeuilles construits autour de cette concentration peuvent être plus vulnérables qu'il n'y paraît. Les investisseurs ont été disproportionnellement disposés à payer le prix pour des bénéfices américains élevés. Cette prime pourrait s'effondrer si le leadership de l'IA était remis en cause à un moment ou à un autre. L'histoire ne manque pas de rappeler qu'un leadership dominant reste rarement incontesté : La Standard Oil semblait magnifique jusqu'à ce que l'antitrust la fasse éclater en 1911, tandis que la dissolution de Northern Securities en 1904 a montré que même les combinaisons industrielles et financières les plus puissantes pouvaient être dissoutes. L'histoire se répète : le leadership change; il ne s'agit pas de savoir si, mais quand.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

La question de la bulle : pourquoi l'« effervescence » peut différer de l'« éclatement »

Toute discussion sur la réaffectation des fonds en dehors des États-Unis se heurte à une préoccupation légitime : sommes-nous simplement en train de remplacer un stratégie visant à miser sur les titres à fort momentum par une de ces alternatives moins onéreuses qui n'a pas le momentum nécessaire pour débloquer sa valeur ?

Tout d'abord, la diversification doit être un exercice de gestion des risques du portefeuille, et non une opération anti-momentum. Comme nous l'avons souligné dans le sujet phare de notre publication Expected Returns 2025-2029 sur l'histoire des bulles, les États-Unis pourraient se trouver dans une bulle en effervescence où les valorisations élevées pourraient être largement justifiées parce que les investisseurs anticipent à juste titre une croissance extraordinaire liée à un changement de paradigme dans l'économie réelle. Historiquement, environ la moitié des bulles n'ont pas éclaté. La bulle de l'IA pourrait également être de type en effervescence. Plutôt que de sous-pondérer le momentum en tant que facteur, les portefeuilles devraient éviter d'être trop dépendants d'un groupe restreint de gagnants coûteux.

Ensuite, nous observons des signes d'amélioration du momentum dans des segments actions bon marché qui ont été négligés pendant la majeure partie des quinze dernières années, notamment les marchés émergents, les petites capitalisations, les actions défensives et les titres « Value ». Fondamentalement, il ne s'agit pas d'un pari macroéconomique unifié, mais d'un ensemble d'opportunités distinctes avec des moteurs de performance différents – exactement ce à quoi la diversification devrait ressembler. Il est important de noter que les réallocations collectives au détriment des États-Unis n'ont pas besoin d'être conséquentes pour avoir un effet positif considérable sur le rendement de marchés plus petits. L'or, et plus récemment le marché actions coréen, sont des exemples de ce phénomène.

La diversification n'est pas seulement une histoire d'actions

Les portefeuilles multi-actifs se diversifient également par le biais des taux, du Crédit et des matières premières. Dans les semaines qui ont suivi le « Liberation Day » du 2 avril 2025, la corrélation entre les rendements des actions et des obligations du Trésor américain à long terme est passée de négative à positive. Parallèlement, la corrélation entre les rendements des obligations du Trésor américain à long terme et l'or est devenue négative. Bien qu'historiquement considéré comme une réserve de valeur fiable, les événements récents ont mis en évidence des vulnérabilités, notamment en ce qui concerne les bons du Trésor américain à long terme.

Dans certains cas, les rendements des obligations d'entreprises américaines Investment Grade ont chuté en dessous des rendements comparables des bons du Trésor américain. Les investisseurs qui ne sont pas en mesure de prédire la nature de la prochaine crise peuvent être amenés à adopter une approche diversifiée des valeurs refuges. Depuis que les bons du Trésor américain sont passés des valeurs refuges aux eaux tumultueuses les Bunds allemands, les actions défensives, l'or, les matières premières, les monnaies fiduciaires et même le Crédit pourraient offrir une meilleure protection lors du prochain épisode de turbulences sur les marchés. Cependant, pour un investisseur en euros, les bons du Trésor américain couverts offrent encore une valeur attractive à moyen terme. Pour les investisseurs en obligations d'État japonaises, il est plus évident de rester à la maison.

Conserver les actions américaines, mais réfléchir davantage aux taux de change

En conclusion, les États-Unis peuvent rester une allocation importante tandis que les investisseurs s'exposent à un ensemble plus large d'opportunités mondiales aux valorisations attractives. Procéder ainsi de manière disciplinée, plutôt que d'essayer d'anticiper les changements de leadership, pourrait s'avérer payant.

Tout en conservant son exposition, un investisseur en euros qui réduit sa dépendance à l'égard des États-Unis peut être amené à revoir sa décision en matière de devises. Du point de vue d'un investisseur neutre au risque et n'ayant pas d'opinion active sur la paire EUR/USD, nous constatons que la couverture « optimale » des actions, compte tenu des corrélations actuelles et des estimations du risque, est d'environ 30 %. Le risque pour le dollar n'est pas le déplacement par des rivaux ou sa capacité à servir de valeur refuge lors de crises internationales, mais l'érosion de l'intérieur par la domination budgétaire, la réduction des propriétés de couverture des bons du Trésor et la diminution de la rareté des safe assets.