Equity Analyst

• Vision

L'Europe intensifie ses efforts en faveur de la sécurité énergétique

Le dernier choc énergétique en date en Europe a une nouvelle fois mis en évidence la dépendance persistante de l'Europe vis-à-vis des importations d'énergies fossiles, mais il va accélérer la transition structurelle vers l'électrification, grâce à d'importants investissements dans le réseau et les infrastructures qui devraient alimenter un cycle d'investissement s'étendant sur une décennie.

Auteurs

Top keywords

Résumé

- Le conflit au Moyen-Orient met une nouvelle fois en évidence la dépendance de l'Europe vis-à-vis des importations de combustibles fossiles

- L'urgence accélère les vastes plans d'investissement visant à moderniser les réseaux électriques

- Les fournisseurs d'équipements pour réseaux électriques, les leaders de l'électrification industrielle, les réseaux réglementés et les grands groupes gaziers devraient en bénéficier

Le récent conflit au Moyen-Orient, ainsi que la fermeture consécutive du détroit d'Ormuz, ont mis en évidence de manière frappante la vulnérabilité persistante de l'Europe face aux perturbations des importations de combustibles fossiles. Si l'Europe s'est diversifiée par rapport au gaz russe depuis 2022, elle reste fortement dépendante des corridors énergétiques mondiaux, la crise actuelle entraînant une volatilité des prix et un regain d'intérêt pour la sécurité énergétique à l'échelle du continent. Pour y remédier, tant l'Union européenne que les gouvernements nationaux accélèrent la mise en œuvre de stratégies axées sur l'électrification et visant à briser le cercle vicieux de la dépendance. Cette situation devrait se traduire par des investissements plus importants et plus rapides dans des domaines tels que les infrastructures de réseau, l'électrification des processus industriels et, en tant que combustible de transition, le gaz naturel. Cela offre des opportunités d'investissement intéressantes dans des entreprises qui devraient bénéficier d'un cycle d'investissement qui s'annonce comme s'étendant sur une décennie.

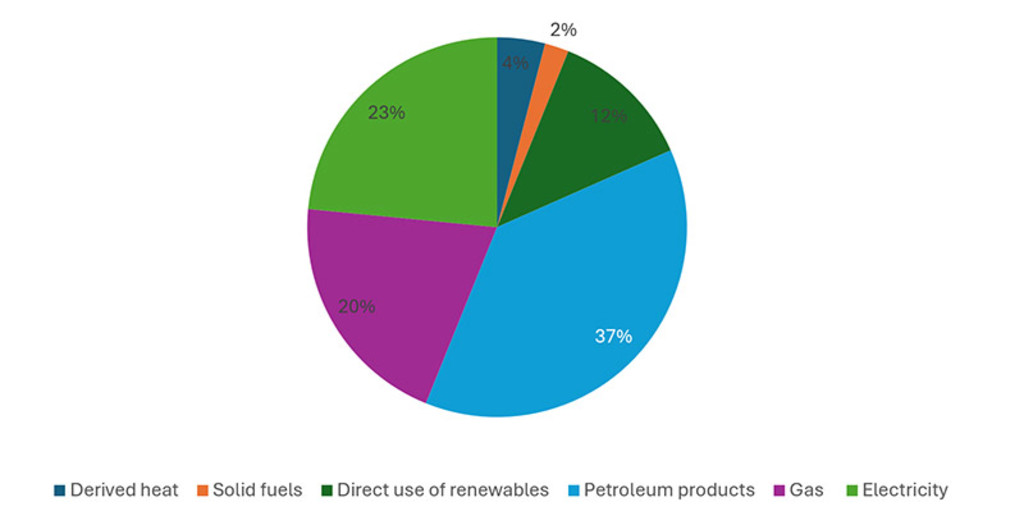

Près de 60 % de la consommation énergétique européenne provient encore de combustibles fossiles (pétrole, gaz, charbon). L'électricité, en revanche, ne représente toujours que moins d'un quart.

Graphique 1 : Consommation finale d'énergie en Europe pour 2024

Source : Eurostat - L'énergie en Europe – Édition 2026

La grande majorité (>80 %) des combustibles fossiles est importée du Royaume-Uni, de Norvège, des États-Unis, des pays du Moyen-Orient et d'Afrique du Nord, de Russie, du Kazakhstan et d'Azerbaïdjan.1 En conséquence, l'Europe consacre chaque année entre 300 et 400 milliards d'euros (soit environ 2 à 3 % du PIB) à l'importation d'énergies fossiles. L'Europe se trouve ainsi dans une situation de forte dépendance économique vis-à-vis des pays d'où elle importe ses combustibles fossiles. Par exemple, la crise du détroit d'Ormuz devrait entraîner une hausse estimée à 25 % des prix du gaz naturel en Europe en 2026, ce qui risque de peser sur la production économique et la consommation nationales.2

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

L'infrastructure de réseau nécessite le plus d'investissements

Pour mettre fin à cette dépendance, l'Europe doit passer à l'électricité. La Commission européenne estime que 660 milliards d'euros d'investissements annuels seront nécessaires d'ici à 2030 pour atteindre les objectifs de transition énergétique du continent. Environ la moitié de cette somme doit être consacrée à l'extension du réseau. La Commission européenne estime qu'environ 584 milliards d'euros d'investissements dans les réseaux sont nécessaires pour faire face à une augmentation prévue d'environ 60 % de la consommation d'électricité entre 2023 et 2030 et pour renouveler les réseaux de distribution vieillissants (environ 40 % des réseaux de distribution de l'UE ont plus de 40 ans). Le reste se répartit entre le développement de la production d'énergie renouvelable (éolien terrestre et offshore, solaire et stockage par batterie), le nucléaire (prolongation de la durée de vie des centrales et construction de nouvelles installations), l'électrification des utilisations finales (recharge des VE, pompes à chaleur, électrification des processus industriels) et les infrastructures de carburants propres (hydrogène, biométhane, carburants aériens durables). Le goulet d'étranglement réside toutefois clairement au niveau de la transmission. Plus de la moitié des projets de réseaux de transport d'électricité prévus d'ici 2030 sont toujours en attente d'autorisations, et environ 1 700 GW de capacités renouvelables sont actuellement bloqués dans les files d'attente de raccordement dans 16 pays européens.

Les mesures de soutien réglementaire s'accélèrent

Les fonds publics ne suffisent pas à eux seuls à combler ce déficit. Les instruments de l'UE – la Facilité pour la reprise et la résilience, le Fonds pour l'innovation, la Banque européenne de l'hydrogène et les budgets des États membres – constituent un pilier essentiel, mais la majeure partie des 660 milliards d'euros devra provenir d'investisseurs privés. Afin d'attirer les investissements privés, la Commission européenne a présenté un nouveau plan d'action intitulé « AccelerateEU ». L'objectif clair de ce plan est de réduire la dépendance aux combustibles fossiles et d'accélérer la transition vers un avenir électrique. Pour les investisseurs, trois éléments retiennent particulièrement l'attention.

Un objectif contraignant en matière d'électrification qui sera intégré au plan d'action pour l'électrification, avec pour objectif explicite de faire passer la part de l'électricité dans la consommation finale d'énergie en Europe – qui est aujourd'hui inférieure à un quart – à des niveaux permettant de supplanter les énergies fossiles dans les secteurs de l'industrie, des transports et du bâtiment. Un objectif ambitieux en matière d'électrification donnera le ton à l'élaboration des politiques nationales et devrait déboucher sur l'adoption de nouvelles lois visant à accélérer l'électrification au niveau local. La Grèce, par exemple, a déjà adopté une loi qui fixe des délais contraignants pour l'octroi des autorisations relatives aux projets d'énergie renouvelable et désigne des « zones d'accélération des énergies renouvelables » afin d'accélérer leur déploiement.

Simplifier les investissements dans les réseaux : un dispositif législatif visant à accélérer les procédures d'autorisation, qui prennent actuellement en moyenne plus de cinq ans pour les projets transfrontaliers, à harmoniser la planification transfrontalière et à mobiliser les 584 milliards d'euros d'investissements nécessaires dans les réseaux.

Engagements concrets en matière de déploiement : porter la capacité de stockage par batterie de 55 GW à 200 GW et faire passer le nombre cumulé d'installations de pompes à chaleur d'environ 23 millions à 60 millions d'ici 2030 (ce dernier objectif s'inscrit dans le cadre existant de REPowerEU).

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

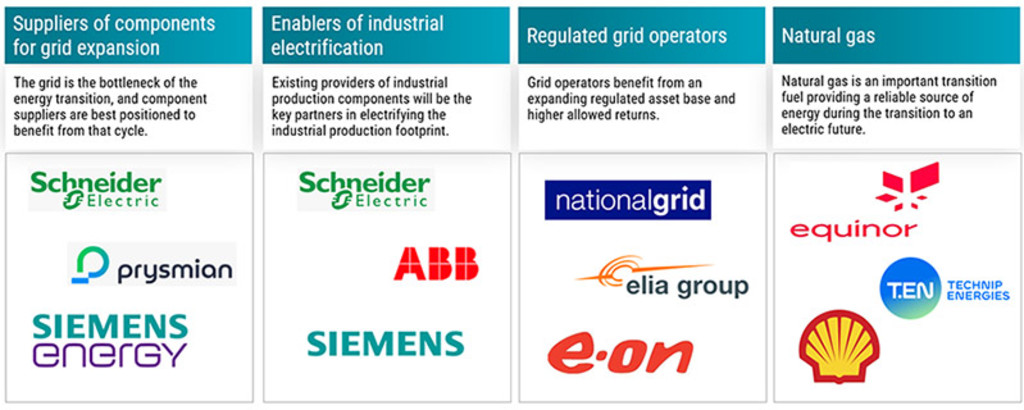

Nous prévoyons une dynamique favorable à l'électrification qui s'étendra sur une décennie

Cela témoigne d'un contexte réglementaire de plus en plus favorable qui, selon nous, constituera un facteur favorable à l'électrification pendant une dizaine d'années. Nous avons identifié quatre secteurs clés qui devraient être les principaux bénéficiaires de ce cycle d'investissement.

Les fournisseurs de composants destinés à l'extension du réseau : la manière la plus neutre d'aborder ce thème consiste à investir dans les entreprises qui fournissent les composants physiques du réseau électrique, tels que les transformateurs, les appareillages de commutation, les câbles, les systèmes de protection et l'électronique de puissance. Chaque gigawatt supplémentaire de capacité solaire, éolienne offshore, nucléaire ou de stockage passe par le même matériel, ce qui signifie que les fournisseurs d'équipements en tirent profit, quelle que soit la technologie de production qui finira par dominer le mix énergétique. Avec 584 milliards d'euros d'investissements nécessaires dans les réseaux d'ici 2030, 40 % des réseaux de distribution européens arrivant en fin de vie et une consommation d'électricité qui devrait augmenter d'environ 60 % au cours de cette décennie, on peut raisonnablement supposer que la demande restera forte. Dans le même temps, les capacités restent limitées, les délais de livraison pour les gros transformateurs de puissance dépassant désormais trois ans. Cela témoigne d'un fort pouvoir de fixation des prix et de carnets de commandes bien remplis chez les leaders européens tels que Schneider Electric, Siemens Energy et Prysmian*. Le réseau électrique constitue le goulet d'étranglement de la transition énergétique, et ses fournisseurs de composants semblent les mieux placés pour tirer parti de cette dynamique.

Les catalyseurs de l'électrification industrielle : l'électrification de la production industrielle implique de remplacer les chaudières à gaz par des pompes à chaleur industrielles, les procédés de combustion par l'arc électrique et l'induction, et les usines autonomes par des sites raccordés à des micro-réseaux. Schneider Electric, Siemens et ABB* devraient en être les principaux bénéficiaires. Leurs gammes de produits couvrent les appareillages de commutation, les variateurs, l'électronique de puissance à semi-conducteurs, les systèmes de protection ainsi que la couche logicielle qui les coordonne, et ils fournissent déjà des solutions à la base installée qu'ils seront désormais chargés de mettre à niveau. Cette thèse est étayée par deux facteurs de demande qui vont dans le même sens. La relocalisation et le programme de l'UE en matière de compétitivité industrielle stimulent de nouveaux investissements dans les sites de production européens, tandis que le déploiement de l'IA et des centres de données s'appuie sur le même catalogue de produits. Le résultat est rare dans le secteur industriel européen : une croissance structurelle du chiffre d'affaires, ainsi qu'une discipline en matière de prix soutenue par une offre tendue.

Les opérateurs de réseaux soumis à une réglementation : à mesure que le mix énergétique européen s'oriente structurellement vers les énergies renouvelables, les capitaux se détournent des activités en amont liées aux énergies fossiles pour se diriger vers les réseaux réglementés. Les opérateurs de réseaux tels que National Grid et E.ON* sont donc les bénéficiaires directs du supercycle européen des investissements. Ils perçoivent un rendement autorisé sur une base d'actifs réglementée (BAR) qui évolue au même rythme que les dépenses d'investissement, ce qui signifie qu'un doublement des investissements se traduit presque automatiquement par un doublement de la base de bénéfices. Avec 584 milliards d'euros d'investissements dans les réseaux nécessaires d'ici 2030 et la plupart des régulateurs nationaux ayant revu à la hausse les taux de rendement autorisés pour tenir compte du nouveau contexte tarifaire, contrairement aux promoteurs d'énergies renouvelables (qui sont exposés aux prix de l'électricité, au risque commercial et à la volatilité de la chaîne d'approvisionnement), les opérateurs de réseaux réglementés offrent des rendements contractuels indexés sur l'inflation et garantis par les régulateurs nationaux.

Le gaz naturel : la transition vers l'abandon des combustibles fossiles passera par le gaz naturel. Ce dernier constitue une source d'électricité de base stable et fiable. Les conflits en Ukraine et au Moyen-Orient ont toutefois mis en évidence la nécessité de diversifier les sources d'approvisionnement en gaz naturel. Cela stimule la demande mondiale de gaz naturel, ce qui a entraîné une augmentation de l'offre de gaz naturel. À mesure que l'approvisionnement en gaz naturel se fragmente à l'échelle mondiale, il faudra davantage d'infrastructures pour assurer sa distribution dans le monde entier. Shell et Equinor* sont des acteurs majeurs du secteur du gaz naturel et tirent toutes deux environ la moitié de leurs bénéfices de ce combustible. Technip Energies* est un leader dans le domaine de l'ingénierie et des projets d'infrastructures énergétiques et est bien placé pour tirer parti des investissements dans ce secteur.

Figure 2 : Un éventail d'opportunités en pleine expansion

Source : Robeco, juin 2026

*Ceci ne constitue aucune recommandation d'achat ou de vente ni aucun conseil d'investissement. Ces entreprises sont citées à titre indicatif uniquement. L'inclusion future de ces titres dans la stratégie n'est pas garantie et il n'est pas possible de prédire leur performance future.

Notes de bas page

1 D'où provient le pétrole de l'UE ? - Le Conseil européen – avril 2026

2 Perspectives des marchés des matières premières – Banque mondiale – avril 2026

3 AccelerateEU : renforcer la résilience énergétique de l'UE – Commission européenne – avril 2026

4 Loi 5299/2026, « Accélération de la transition énergétique par la désignation de zones d'accélération des énergies renouvelables et autres dispositions »