Portfolio Manager

• Vision

Utiliser l'économie circulaire pour identifier de la valeur lors de perturbations

Les perturbations persistantes créent de nouvelles poches de valeur dans l'ensemble de l'économie mondiale. Qu'il s'agisse de chocs soudains sur les marchés des matières premières ou de tendances structurelles à plus long terme, la stratégie Circular Economy est une approche globale mais flexible, conçue non seulement pour survivre, mais aussi pour prospérer en période de perturbations.

Résumé

- Les chocs à court terme et les perturbations structurelles à long terme sont désormais la norme • Les chaînes d'approvisionnement évoluent, les entreprises cherchant un équilibre entre résilience et efficacité des ressources •

- Les chaînes d'approvisionnement évoluent, les entreprises cherchant un équilibre entre résilience et efficacité des ressources

- Les principes circulaires et la discipline en matière de valorisation permettent de repérer les nouveaux segments de croissance

La chaîne d'approvisionnement mondiale a subi une série de chocs ces dernières années – de la pandémie de Covid-19 et de la guerre en Ukraine à l'escalade des tensions entre les États-Unis et la Chine et au conflit au Moyen-Orient. Cela montre bien que l'incertitude et les perturbations sont désormais la norme et peuvent surgir de n'importe où, avec des conséquences imprévisibles dans tous les secteurs.

La stratégie Circular Economy a été conçue dans une optique de changement. Elle repose sur un socle de stabilité, tout en conservant la flexibilité nécessaire pour s'orienter de manière dynamique vers de nouveaux domaines où la valeur et la croissance sont en pleine expansion. Investir dans une optique circulaire permet de se concentrer sur les entreprises qui produisent plus avec moins, en optimisant les ressources et en maîtrisant les coûts. Les entreprises qui excellent dans ce domaine sont capables de créer une valeur significative sur le plan environnemental, social et pour les actionnaires, quel que soit le contexte, mais surtout lorsque les coûts des intrants augmentent et que les ressources se raréfient.

Face aux bouleversements et aux changements permanents, les entreprises mettent en place des systèmes de secours pour certains segments de leur chaîne d'approvisionnement afin d'améliorer la diversification et la résilience. C'est ce qu'illustre la stratégie « Chine plus N », dans le cadre de laquelle les entreprises conservent une présence industrielle en Chine tout en délocalisant une partie de leurs capacités de production vers d'autres régions. Cela permet de réduire la dépendance vis-à-vis d'un seul pays, d'un seul régime politique ou d'un seul fournisseur. Cette nouvelle stratégie réoriente déjà la demande liée au déploiement de l'IA vers les fournisseurs en amont d'intrants essentiels, situés aux endroits stratégiques à travers le monde. Les circuits imprimés (PCB) en sont un parfait exemple. Ce sont les couches de base sur lesquelles sont fixés les puces, condensateurs, résistances et autres composants électroniques ; elles constituent littéralement la colonne vertébrale de l'IA et de l'électronique moderne.

La production mondiale de circuits imprimés devrait progresser de 12,5 % pour atteindre près de 96 milliards de dollars rien qu'en 2026, parallèlement à la demande en technologies d'IA1 , de nombreuses sociétés intégrant des stratégies d'économie circulaire en étant clairement les principales bénéficiaires.2 Par exemple, la société taïwanaise Compeq* et la société japonaise Meiko*, qui fabriquent des circuits imprimés haute performance destinés aux serveurs et aux équipements de réseau pour l'IA, gagnent des parts de marché à mesure que leurs clients délocalisent leur production hors de Chine vers d'autres pôles asiatiques disposant d'un savoir-faire de pointe.

Se diversifier au-delà des États-Unis

La vague de diversification touche également les États-Unis, où les revirements politiques incessants, les fluctuations incessantes des droits de douane et la montée du protectionnisme incitent certaines entreprises à délocaliser leur production. Cela est particulièrement manifeste tout au long de la chaîne de valeur de l'IA et des semi-conducteurs – des smartphones et ordinateurs portables aux serveurs de centres de données et au matériel informatique, les entreprises cherchant à élargir leur réseau de fournisseurs et à accroître leurs capacités de production, dont elles ont cruellement besoin.3

Eoptolink*, un fournisseur d'émetteurs-récepteurs optiques haute performance indispensables à la communication réseau entre les serveurs d'IA (et une position du portefeuille), illustre bien la manière dont les entreprises chinoises s'imposent dans ce secteur en pleine mutation. L'entreprise a enregistré une hausse significative de son chiffre d'affaires par rapport à l'année précédente et a récemment conclu un accord avec NVIDIA* concernant des modules optiques de nouvelle génération. Les pays voisins de la Chine profitent eux aussi de ces vagues de diversification. Par exemple, ASE*, le plus grand prestataire mondial de services d'externalisation dans le domaine de l'assemblage et des tests de semi-conducteurs de pointe, étend actuellement ses capacités de production au-delà de son marché d'origine, Taïwan, vers l'Asie du Sud-Est, afin d'offrir à ses clients une diversification géographique.4

Circular Economy D EUR

- performance ytd (30-6)

- 34,62%

- Performance 3y (30-6)

- 21,15%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Relocalisation vers les États-Unis

La relocalisation est une tendance inverse qui gagne du terrain, car les droits de douane américains et les politiques protectionnistes augmentent le coût et le risque liés à la production hors des États-Unis. Outre des mesures répressives, les États-Unis proposent également des incitations alléchantes sous forme de subventions et d'allègements fiscaux afin d'attirer les entreprises sur leur territoire. Cette vague d'investissements nationaux se répercute déjà sur les positions de la stratégie. Applied Industrial Technologies* et Wesco* sont des distributeurs industriels et des fournisseurs de solutions d'automatisation qui tirent parti de l'augmentation des projets de construction d'usines et de la nécessité de moderniser les systèmes de production. De même, les entreprises d'ingénierie et de construction telles qu'Emcor* constatent une hausse de la demande liée à la création de nouvelles capacités de production et à la modernisation des installations.5

Les forces de l'IA et de l'expansion numérique

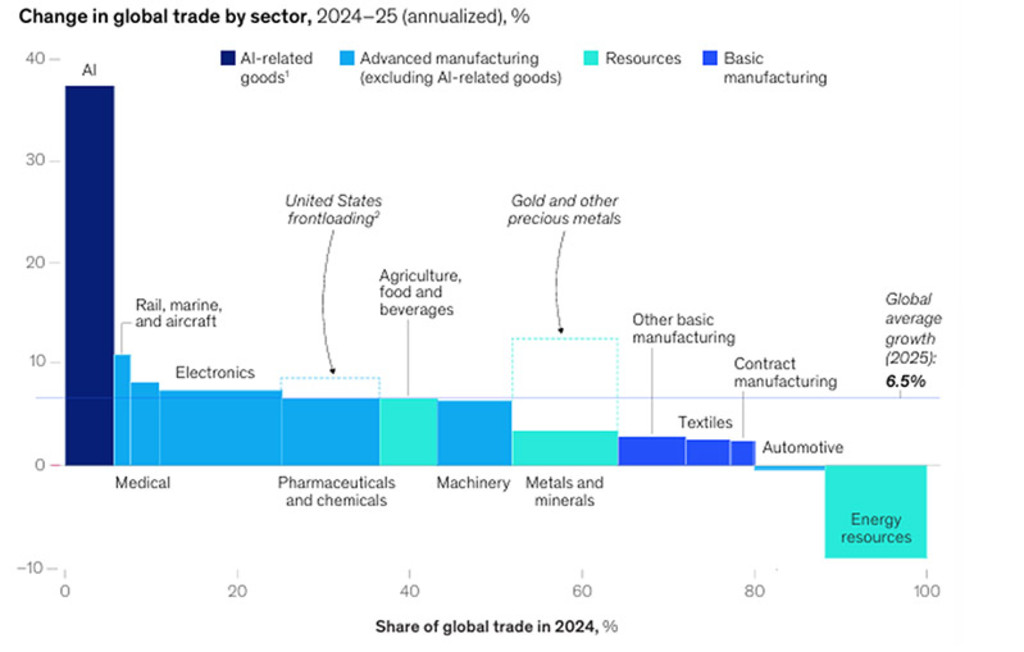

Dans le cadre d'une économie circulaire, l'IA et l'automatisation constituent des sources essentielles de création de valeur, car les technologies numériques permettent d'augmenter la production tout en réduisant la consommation de matières premières (voir Graphique 1). En conséquence, la stratégie consiste à identifier et à tirer parti des positions solides détenues par des entreprises de l'écosystème de l'IA. Le déploiement de l'IA nécessite des matériaux avancés et des procédés de fabrication spécialisés – des domaines dans lesquels l'Asie a acquis un savoir-faire accumulé depuis des décennies. Au sein de cet écosystème, le portefeuille Circular Economy s'appuie sur des leaders de niche spécialisés dans des intrants complexes, situés plus en amont dans la chaîne de valeur de l'IA.

Union Tool*, un leader japonais du perçage de précision pour l'électronique, et Elite Material*, un fabricant taïwanais de revêtements complexes pour circuits imprimés, sont des exemples de fournisseurs spécialisés chez lesquels des goulets d'étranglement commencent à apparaître. Les carnets de commandes s'épaississent également chez Organo et Acter*, fournisseurs en amont de systèmes d'eau ultra pure et d'environnements de salles blanches indispensables à la fabrication de technologies d'IA de pointe.6

Graphique 1 – La part de l'IA dans le commerce mondial des produits manufacturés augmente rapidement

Source : McKinsey Global Institute, « Geopolitics and the geometry of global trade », 2026.

Identifier de la valeur au cœur des mutations structurelles

L'atout de cette stratégie réside dans une approche structurelle top-down, associée à une flexibilité bottom-up. La circularité offre un cadre cohérent – fondé sur l'utilisation efficace des ressources, l'optimisation des systèmes et la résilience – permettant d'identifier les domaines dans lesquels se créera de la valeur à long terme. Parallèlement, une gestion active permet au portefeuille de s'adapter en temps réel aux changements induits par les facteurs macroéconomiques et géopolitiques qui redessinent les chaînes d'approvisionnement mondiales.

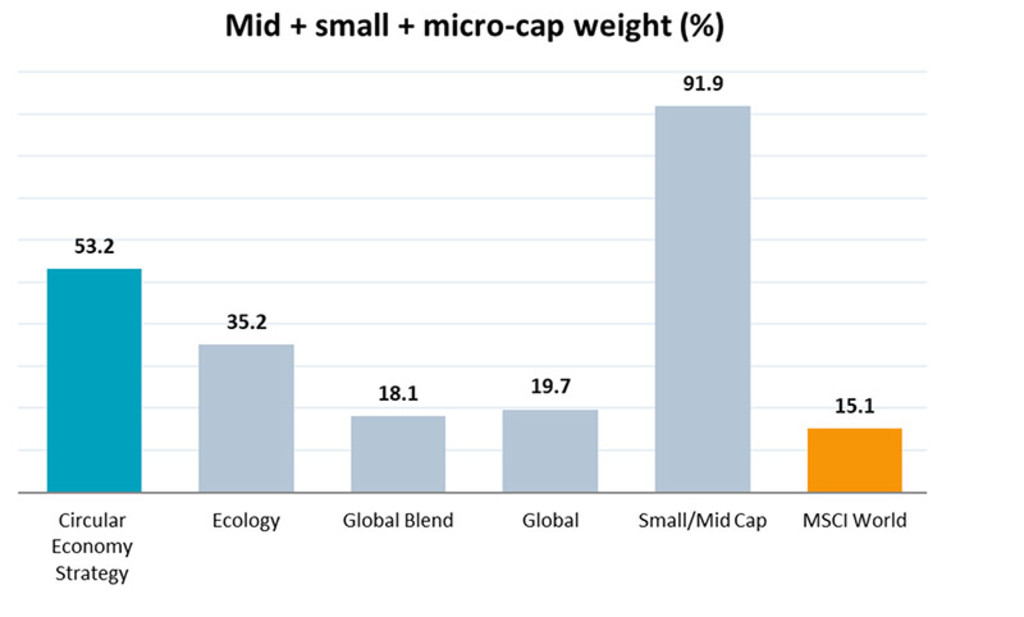

Cette flexibilité s'inscrit dans le cadre d'une approche disciplinée en matière de rapport risque-rendement, qui vise à tirer parti de la croissance à un prix raisonnable tout en évitant la volatilité et les risques. Concrètement, cela signifie qu'il convient de se concentrer sur les petites et moyennes entreprises intégrées dans des chaînes de valeur qui offrent un potentiel de croissance et de rentabilité solide, mais qui sont parfois peu étudiées par les analystes et donc sous-valorisées (voir Graphique 2).

Graphique 2 – Répartition de l'exposition par capitalisation boursière

Plus de la moitié des investissements de la stratégie Circular Economy concernent des titres à moyenne et petite capitalisation, ce qui signifie qu’elle est nettement sous-pondérée en titres à grande et très grande capitalisation par rapport à l'indice de référence ainsi qu'à ses groupes de référence Morningstar. La préférence de la stratégie pour les entreprises de taille intermédiaire lui permet de tirer parti de la croissance tout en bénéficiant de valorisations et de risques plus faibles, grâce à l'efficacité en termes de coûts et de ressources dont font preuve les acteurs de niche.

À titre indicatif uniquement. Il s'agit d'une vue d'ensemble à la date indiquée et non d'une garantie de développements futurs.

Source : Morningstar, Robeco, 31 mai 2026.

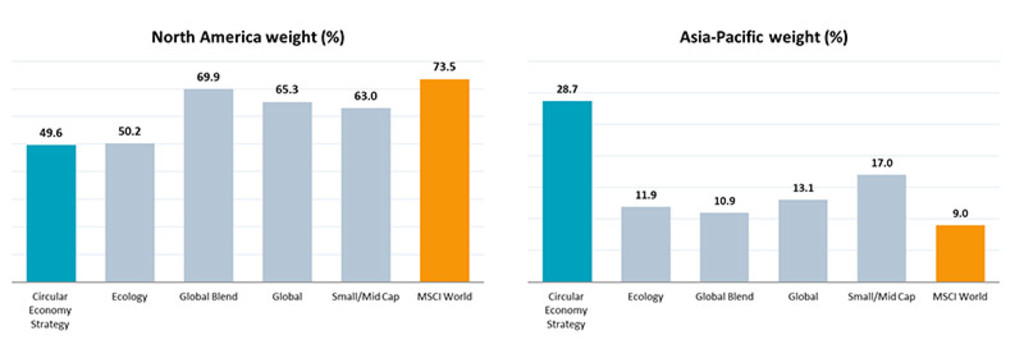

Suivant une logique similaire, la stratégie évite les risques de concentration liés aux marchés américains et aux méga-capitalisations pour se tourner vers des entreprises de plus petite taille, dont les marges exigent une meilleure efficacité en termes de coûts et de ressources. Il s'agit souvent d'entreprises de petite taille, mais de premier plan, opérant dans des segments de niche des chaînes de valeur, telles que les fournisseurs de circuits imprimés, de services d'assemblage et de test, d'ingénierie spécialisée ou de gestion des déchets. Ces entreprises sont présentes dans le monde entier, notamment dans la région Asie-Pacifique, qui bénéficie d'effets de regroupement régionaux liés à l'expertise dans les secteurs des semi-conducteurs et de l'électronique (voir Graphique 3).

Quelles sont les tendances actuelles ?

Abonnez-vous à notre newsletter pour tout savoir sur les dernières tendances en matière d'investissement thématique.

Graphique 3 – Exposition mondiale présentant une performance supérieure à celle de l'indice de

La stratégie Circular Economy est nettement sous-pondérée en Amérique du Nord (49,6 % contre 73,5 %) et surpondérée en Asie par rapport à l'indice de référence (MSCI World) et aux groupes de référence de Morningstar.

À titre indicatif uniquement. Il s'agit d'une vue d'ensemble à la date indiquée et non d'une garantie de développements futurs.

Source : Morningstar, Robeco, 31 mai 2026.

Un triple avantage

Une telle approche offre un « triple avantage » : une exposition à la croissance structurelle à des valorisations plus faibles et avec des risques de concentration réduits. Cela revêt une importance particulière à l'heure où les industries et la production deviennent de plus en plus sophistiquées et reposent de plus en plus sur l'IA, où la politique et le commerce se complexifient et où les ressources se raréfient.

Ce positionnement garantit également que la stratégie Circular Economy reste extrêmement adaptable afin de faire face à la prochaine vague de perturbations, où qu'elle se produise. En se concentrant sur les enjeux à long terme liés à l'utilisation rationnelle des ressources, tout en faisant preuve de flexibilité dans la mise en œuvre à court et moyen terme, elle peut s'adapter à l'évolution des conditions et tirer parti des opportunités à mesure qu'elles se présentent dans différentes régions, différents secteurs et différentes technologies.

*Toutes les sociétés mentionnées dans cet article sont citées uniquement à titre indicatif pour illustrer la stratégie d'investissement à la date indiquée. Les sociétés ne sont pas nécessairement détenues dans la stratégie et leur intégration future n'est pas garantie. Ceci ne constitue aucune recommandation d'achat ou de vente ni aucun conseil d'investissement, et aucune conclusion ne doit être tirée quant à l'évolution future de ces sociétés.

Notes de bas de page

1 Reuters, Iran war disrupts the circuit board supply chain, selon un rapport de Goldman Sachs. Avril 2026.

2 Taiwan Printed Circuit Association, mars 2025.

3 TechCrunch, Microsoft, AWS and Google are trying to reduce China’s role in their supply chains, octobre 2025.

4 Taipei Times, ASE launches new Malaysia facility, février 2025.

5 Le chiffre d'affaires annuel d'Emcor pour l'année 2025 a enregistré une forte croissance à deux chiffres (17 %). Communiqué de presse d'Emcore, février 2026.

6 Le carnet de commandes d'Organo a augmenté de 31 % (pour l'exercice clos en mars 2026). Le chiffre d'affaires d'Acter pour 2025 a augmenté de 37 % pour atteindre 1,3 à 1,35 milliard de dollars, tandis que le carnet de commandes dépassait 1,6 milliard de dollars début 2026. Le chiffre d'affaires d'Acter a été converti à partir de 41,48 milliards de nouveaux dollars taïwanais (NT$) et le carnet de commandes à partir de 50 milliards de NT$, en utilisant un taux de change au comptant de 1 USD = 31-32 NT$.