Equity Analyst

• Vision

La demande d'électricité explose : à qui profitera un nouveau supercycle de l'électricité ?

Les États-Unis entrent dans une nouvelle ère de croissance de la demande d'électricité – un supercycle énergétique. Cela changera radicalement la manière dont les capitaux sont déployés dans la production d'énergie, les infrastructures de réseaux et les technologies de stockage, et créera de belles opportunités d'investissement pour la stratégie Smart Energy de Robeco.

Authors

Summary

- L'IA, l'électrification et la décarbonation accélèrent la demande d'électricité

- Les réseaux anciens et le sous-investissement dans les infrastructures limitent l'offre

- L'inadéquation entre l'offre et la demande est à l'origine d'un nouveau supercycle d'investissement

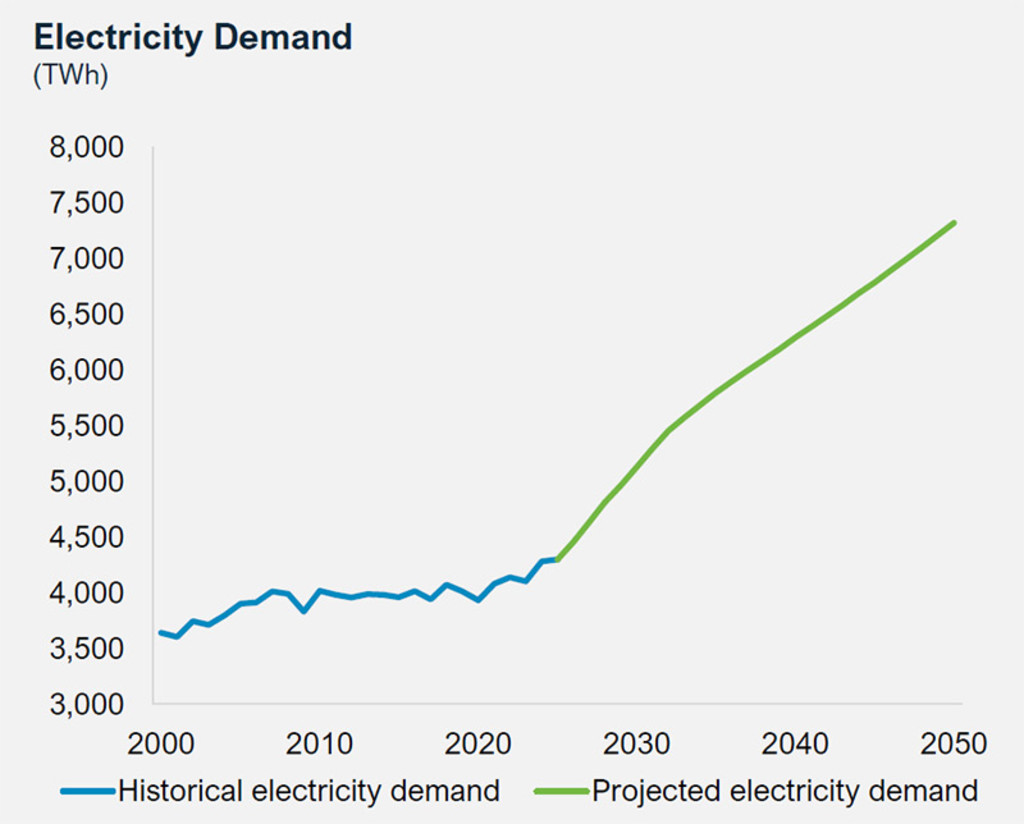

Les États-Unis sont à l'épicentre de cette accélération, la demande d'électricité devant augmenter au cours de la prochaine décennie à un rythme presque trois fois supérieur à celui des vingt dernières années. 1Sa consommation totale passera ainsi de 4 100 TWh en 2024 à 5 300 TWh en 2035.2 Cette hausse équivaut à la consommation annuelle combinée de la France, de l'Allemagne et de l'Italie.3

Graphique 1 – La demande d'électricité devrait exploser dans les prochaines décennies

Source : NextEra Energy, septembre 2025.

Aux États-Unis, la demande d'électricité devrait augmenter au cours de la prochaine décennie à un rythme presque trois fois supérieur à celui des vingt dernières années

Les principaux moteurs de la demande sont évidents :

Centres de données / calcul de l'IA : Déjà grands consommateurs d'électricité, les centres de données devraient voir leur consommation augmenter à un taux annuel de 15 % (CAGR) d'ici 2035. Les centres de données représentent déjà environ 3 % de la demande totale et pourraient bien atteindre 10 % d'ici 2035.

Chauffage et refroidissement résidentiel et commercial : Selon l'AIE, l'électricité dépassera le gaz naturel pour le chauffage des locaux et de l'eau dans le cadre de nouvelles constructions ou de rénovations, à mesure que les immeubles de bureaux, les espaces commerciaux et les installations institutionnelles passeront au chauffage, à la ventilation et à la climatisation à l'électricité. Ces segments devraient connaître une croissance annuelle de 1,1 % (CAGR) jusqu'en 2035, soit largement supérieur au taux de 0,7 % enregistré au cours de la dernière décennie.

Électrification industrielle : L'industrie manufacturière américaine se développe – sous l'effet des droits de douane et des tendances à la relocalisation – et intègre l'automatisation et la robotique pilotées par l'IA. L'électrification industrielle devrait connaître un taux de croissance annuel moyen de 1,9 % jusqu'en 2035, soit largement supérieur à la moyenne historique de 0,6 %.

Transport : Bien que les ventes aient été décevantes aux États-Unis, il y a aujourd'hui environ 5 millions de VE sur les routes américaines aujourd'hui, ce qui représente près de 2 % de l'ensemble du parc de véhicules de tourisme. Même si les ventes de nouveaux véhicules restent stables (environ 9 %), le nombre de VE augmentera tout de même d'environ 15 % (CAGR) jusqu'en 2035, pour atteindre 22 millions. En 2035, les VE pourraient représenter près de 10 % de la demande totale.

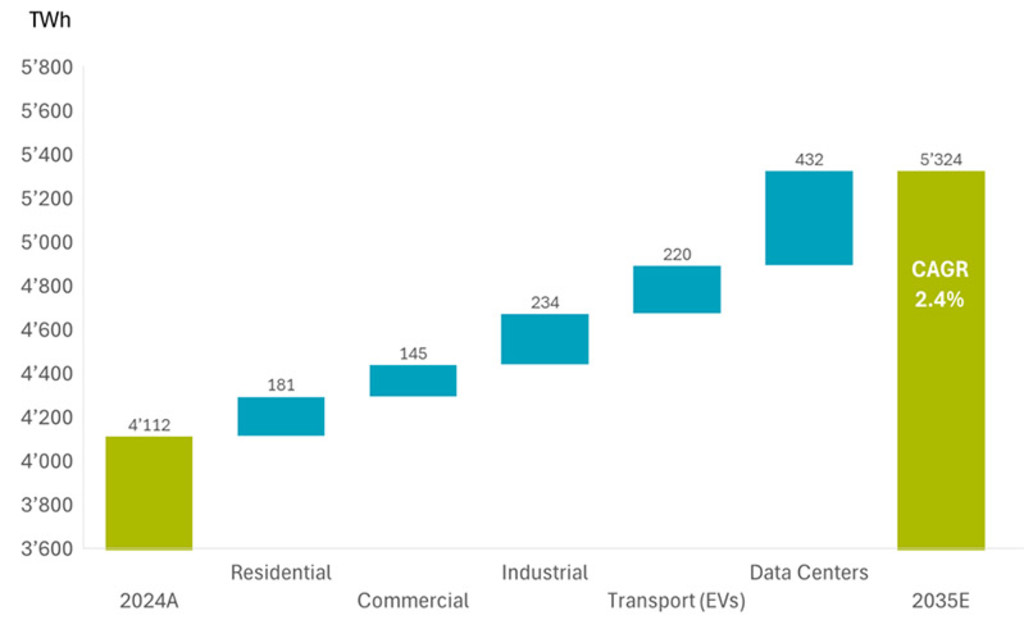

Graphique 2 – Principaux facteurs d'augmentation de la demande d'électricité aux États-Unis

Après plus de deux décennies de stagnation de la demande, la demande totale d'énergie aux États-Unis devrait atteindre 5 324 TWh d'ici 2035 (soit une augmentation de 2,4 % CAGR par rapport à la demande actuelle de 4 112 TWh en 2024). Les centres de données devraient représenter 432 TWh, soit 36 % de la nouvelle demande, suivis par l'électrification de l'industrie (19 %), des transports (18 %), des bâtiments résidentiels (15 %) et commerciaux (12 %).

Source : Robeco, 2025.

L'inadéquation entre l'offre et la demande fait grimper les coûts

Après des décennies de stagnation de la consommation, le réseau américain n'est pas préparé à une telle croissance. L'abandon du charbon et la lenteur des procédures d'autorisation pour les énergies renouvelables ont limité l'offre d'électricité.4 Les régulateurs de l'énergie préviennent que la moitié des États-Unis risquent d'être confrontés à des pénuries d'électricité au cours de la prochaine décennie.5

La distribution complique encore les choses. Plus de 30 % des lignes électriques et près de la moitié des infrastructures de distribution arrivent en fin de vie. Les prix des capacités sur les marchés de PJM ont été multipliés par dix en quatre ans, alors que les prix de l'électricité ont augmenté de 4 % par an, ce qui met en évidence la tension entre la fiabilité et l'accessibilité.6 Au cours des cinq dernières années, les factures d'électricité ont augmenté de 24 % aux États-Unis.7

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Politiques favorables et nouvelles réglementations

L'environnement politique américain évolue pour répondre à cette hausse. L'Energy Emergency Order de 2025 a introduit des permis accélérés et une déréglementation, en particulier pour les centrales électriques au gaz et les mises à niveau des lignes électriques. Dans le même temps, les incitations héritées de l'Inflation Reduction Act et de la « One Big Beautiful Bill Act » continuent de canaliser les capitaux vers les énergies renouvelables et la résilience du réseau. Le consensus bipartisan sur la fiabilité du réseau garantit une toile de fond favorable aux investissements dans les infrastructures énergétiques américaines.

Combler le déficit de l'offre

Nous prévoyons que les États-Unis ajouteront entre 500 et 600 GW de nouvelles capacités d'ici 2035, dont environ 60 à 70 % proviendront d'énergies renouvelables. Le gaz naturel restera l'épine dorsale de la fiabilité. En dépit de la surveillance politique et de la « One Big Beautiful Bill Act », les énergies renouvelables devraient encore dépasser les nouvelles capacités du gaz. Soutenues par l'administration américaine actuelle, l'utilisation des centrales au charbon pourrait être prolongée dans l'intervalle et les services aux collectivités planifient déjà activement de nouveaux projets de production d'électricité à partir de gaz. L'énergie nucléaire gagne également en popularité, mais son coût élevé et ses longs délais de construction font qu'elle n'est pas une solution viable à court terme.8

En dépit de la surveillance politique et de la « One Big Beautiful Bill Act », les énergies renouvelables devraient encore dépasser les nouvelles capacités du gaz

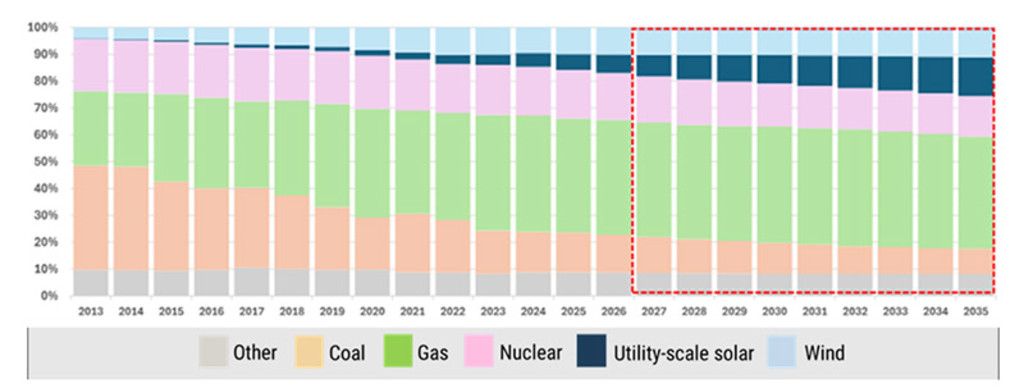

Selon l'Agence internationale de l'énergie (AIE), d'ici 2040, le mix énergétique des États-Unis pourrait être composé de 900 GW d'énergie solaire, de 600 GW d'énergie éolienne, de 450 GW de gaz naturel, de 250 GW de stockage par batterie et de 100 GW de charbon et de nucléaire.9 Cette combinaison met en évidence la nécessité d'une énergie répartissable disponible à tout moment pour compléter les sources d'énergie renouvelables intermittentes.

Figure 3 – Electricity supply is shifting to renewables and gas

Source : Jefferies, Citi, EIA, Wood Mackenzie, BNEF, septembre 2025.

Modernisation du réseau : un effort public/privé

Avec l'accélération de la croissance de la charge, les réseaux électriques existants seront de plus en plus sollicités. Le Département américain de l'Énergie a souligné que les États-Unis devront construire autant de nouvelles capacités de transmission dans les dix prochaines années qu'au cours des soixante dernières. D'ici 2050, les réseaux électriques devront être au moins deux à trois fois plus grands pour répondre aux besoins créés par l'électrification, l'expansion des centres de données et la transition vers les énergies propres.

Ce développement signifie que les dépenses liées au réseau devraient dépasser 100 milliards de dollars par an d'ici la fin de la décennie, ce qui devrait profiter aux fournisseurs d'infrastructures de réseau électrique, de composants de réseaux intelligents et d'équipements d'utilisation finale.

Smart Energy D EUR

- performance ytd (30-6)

- 54,65%

- Performance 3y (30-6)

- 25,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Infrastructures de réseau électrique – pylônes de transmission, câbles à haute tension, transformateurs abaisseurs, appareillage de commutation

Composants des réseaux intelligents – équipements matériels et logiciels, y compris capteurs, puces et systèmes d'analyse

Équipement d'utilisation finale – composants pour VE, réseaux de recharge, équipement d'électrification des bâtiments

À mesure que la transition climatique et les efforts de décarbonation s'accélèrent, les services aux collectivités élaborent des plans pour intégrer les actifs distribuables et renouvelables. Les entreprises actives dans les chaînes de valeur de l'énergie éolienne et solaire, les acteurs du secteur des batteries et du stockage, ainsi que d'autres catalyseurs de l'énergie, bénéficieront sans aucun doute de ces mesures visant à sécuriser la production d'énergie.

Dans le même temps, les grandes entreprises technologiques telles qu'Amazon, Google et Microsoft se comportent de plus en plus comme des producteurs d'électricité, en investissant dans des turbines à gaz sur site et des projets pilotes de mini-réacteurs nucléaires, et en négociant des accords d'achat d'électricité (AAE) exclusifs avec les entreprises locales de services publics. Combinés à l'expansion du secteur public, les efforts du secteur privé stimuleront davantage les investissements dans les infrastructures de production et de transmission d'énergie intelligente.

Conclusion

L'économie mondiale abandonne les hydrocarbures au profit des électrons. Cette évolution sur plusieurs décennies est soutenue par l'IA, les VE et l'électrification, la politique industrielle et un réseau vieillissant et mal équipé. Il s'agit ni plus ni moins d'un supercycle de la demande d'électricité. Dans cette nouvelle ère, l'accès à l'électricité devient le nouvel avantage concurrentiel, et les stratégies alignées sur le développement de la production, du stockage et de la capacité du réseau sont au premier plan d'un cycle d'investissement intéressant.

Note importante : Les sociétés sont mentionnées uniquement à titre indicatif pour illustrer la stratégie d'investissement à la date indiquée. Les entreprises ne sont pas nécessairement détenues dans la stratégie Robeco Smart Energy . Ceci ne constitue aucune recommandation d'achat ou de vente ni aucun conseil d'investissement, et aucune conclusion ne doit être tirée quant à l'évolution future de l'entreprise.

Notes de bas de page

1 Passant de deux décennies de croissance inférieure à 1 % à un taux de croissance annuel moyen de 2,4 % jusqu'en 2035.

2 « Power check: Watt’s going on with the grid? ». Bank of America Global Research. Juillet 2025.

3 Les chiffres de la consommation d'énergie de l'Italie, de l'Allemagne et de la France portent sur 2023.

4 Agence américaine d'information sur l'énergie, février 2024. Département américain de l'Énergie, Transmission Interconnection Roadmap: Transmission Interconnection by 2035.

5 « Half US at high risk of power shortfall in next decade, regulators says. » Reuters, décembre 2024.

6 L'électricité est plus chère aux heures de pointe en raison de la forte demande. La tarification de la capacité désigne le coût supplémentaire payé par les consommateurs finaux pour garantir la disponibilité de l'électricité à la demande. PJM est l'opérateur de réseau régional pour les régions Mid-Atlantic et Midwest des États-Unis. Il s'agit de grands centres économiques et démographiques qui peuvent représenter de manière fiable les tendances générales de la consommation d'électricité aux États-Unis.

7 Agence américaine d'information sur l'énergie, 2025.

8 La durée moyenne de construction est de 9,5 ans au niveau mondial. World Nuclear Performance Report, Association nucléaire mondiale, 2025. Ce chiffre varie considérablement selon la région et le type de réacteur. La Chine réduit les délais de construction grâce à des conceptions standardisées et rationalise les processus réglementaires. Les pays occidentaux ont tendance à avoir des calendriers plus longs, dépassant souvent 15 ans, en raison de la complexité des procédures d'autorisation, de financement et d'autres défis. (AIE, JP Morgan)

9 Perspectives énergétiques mondiales de l'AIE, 2024.