Portfolio Manager

• Vision

L’Asie durable regorge d’opportunités d’alpha

Après une année 2025 très solide, nous identifions des opportunités particulièrement attractives en Asie-Pacifique, notamment dans des secteurs comme l’IA, le stockage de l’énergie, l’énergie solaire distribuée et les réseaux intelligents. Grâce à la combinaison de marchés émergents et développés, et aux perspectives de croissance offertes par des secteurs clés comme la durabilité et la technologie, nous estimons que l’Asie attirera un volume croissant de flux d’investisseurs.

Autores/Autoras

Portfolio Manager

Top keywords

Resumen

- Les actions et les obligations d’entreprises asiatiques sont au beau milieu du radar des investisseurs en 2026

- Pour les investisseurs durables, l’Asie est le centre des chaînes d’approvisionnement des technologies de la transition

- Les politiques gouvernementales et les incitations du marché s’alignent pour créer des opportunités d’alpha**

Pour la première fois depuis près de dix ans, les actions asiatiques ont facilement éclipsé leurs homologues américains en 2025, l’indice MSCI AC Asia ex Japan progressant de 33 % contre 16,4 % pour l’ indice S& P 500. * Toutefois, après dix ans de sous-performance, cette tendance durable à la rotation vers l’Asie n’en est qu’à ses débuts. L’écart de valorisation significatif et la sous-propriété relative des marchés asiatiques devraient constituer des sujets de discussion clés lors des réunions sur l’allocation d’actifs organisées dans le monde entier.

Le Crédit asiatique surperforme le Crédit américain

Le Crédit asiatique a également surperformé son homologue américain, affichant une performance, en 2025, de 8,22 % contre 7,08 % pour l’indice de référence mondial du crédit.* Cette surperformance s’explique par des fondamentaux plus solides et un niveau d’endettement plus faible en Asie qu’aux États-Unis. En outre, le boom des dépenses d’investissement dans l’IA a entraîné une forte augmentation des émissions d’obligations par les hyperscalers américaines. En revanche, les émetteurs asiatiques des secteurs technologiques, tels que les fournisseurs de semi-conducteurs, n’ont pas eu besoin de fonds supplémentaires en raison de leur position dans la chaîne d’approvisionnement. Fortes de ces fondamentaux solides et d’un endettement plus faible, les entreprises asiatiques devraient voir leurs coûts de financement se stabiliser, voire diminuer, au fur et à mesure que les baisses de taux se poursuivent, ce qui devrait renforcer les tendances techniques positives dans cette classe d’actifs. Nous nous attendons à un déploiement de centres de données en Asie, qui devrait être financé par un mélange de dettes publique et privée en monnaie locale et en devises fortes, et s’inscrire sur un horizon temporel plus long. L’impact sur le marché est dès lors, jusqu’à présent, limité.

Découvrir des opportunités émergentes

Pour les investisseurs attachés à une vision à long terme et à une véritable diversification, une exposition aux marchés émergents s’avère essentielle.

Des actions, pas des paroles

L’investissement durable cible les actifs déjà alignés sur les normes ESG, tandis que l’investissement de transition finance les voies crédibles de décarbonation des secteurs les plus émetteurs pour atteindre ces normes. Pour ces deux approches d’investissement, l’Asie s’impose comme une région particulièrement attractive en matière d’opportunités d’alpha, dans la mesure où les principales chaînes d’approvisionnement des technologies de la transition y sont concentrées. Ces secteurs sont soutenus dans toute la région Asie-Pacifique, les gouvernements et les régulateurs prenant des mesures pour encourager un développement économique plus durable et permettre le financement de la transition.

Les présidences de la COP29 et de la COP30 ont défini une feuille de route de 1 300 milliards de dollars pour financer la lutte contre le changement climatique, posant ainsi les bases d’une accélération du financement des projets verts, dont l’Asie devrait capter une part significative. Parmi les actions récentes, la Corée du Sud a confirmé son objectif d’émissions pour 2035 ainsi qu’un objectif audacieux de réduction des déchets plastiques de 30 % d’ici à 2030. Le pays intensifie ainsi la pression politique sur l’industrie lourde et les réformes de la gouvernance. La société singapourienne Tuas Power a annoncé son intention de convertir une centrale au charbon en une installation fonctionnant à 100 % à la biomasse d’ici 2028, marquant ainsi un jalon important dans la transition du bouquet énergétique de l’Asie du Sud-Est. La société indienne Solex Energy s’est engagée à investir 1,5 milliard de dollars dans la fabrication de produits solaires. Cet investissement renforcera les chaînes d’approvisionnement nationales en produits photovoltaïques, tandis que la Chine entend accélérer les progrès en matière d’initiatives vertes dans le cadre de son prochain plan quinquennal. D’ici 2035, la Chine ambitionne de réduire les émissions nettes de gaz à effet de serre de l’ensemble de son économie de 7 à 10 % par rapport aux niveaux les plus élevés et de porter à plus de 30 % la part des combustibles non fossiles dans la consommation totale d’énergie, ce qui témoigne d’un soutien durable aux énergies renouvelables et aux technologies de stockage.

Allocation transfrontalière en capital

Plus structurellement, les pays asiatiques et les organisations intergouvernementales régionales comme l’ASEAN suivent un processus largement comparable à celui de l’UE, la taxonomie de l’UE servant de point de référence pour classer les activités durables. La Chine collabore avec l’UE dans le cadre du Common Ground Taxonomy (CGT) afin de favoriser l’interopérabilité, tout en élargissant progressivement les exigences de reporting ESG applicables aux entreprises. Singapour et le Japon mettent en place des cadres pour soutenir le financement de la transition, tandis que la version 3 de la taxonomie de l’ASEAN est entrée en vigueur en décembre 2024. Celle-ci étend les critères détaillés applicables à des activités telles que le transport, la construction et l’immobilier. Une plus grande convergence en matière de taxonomie et de divulgation devrait faciliter les flux de capitaux transfrontaliers et améliorer la comparabilité, en favorisant des opportunités d’alpha différenciées à mesure que le financement de la transition s’étend à d’autres régions.

En ce qui concerne le Crédit en Asie, les émetteurs établis dans le domaine des énergies renouvelables ont structuré leurs profils d’endettement pour les adapter à leurs dépenses d’investissement et réduire le risque de refinancement. L’émission d’obligations vertes et sociales, bien qu’ayant chuté par rapport à son pic, reste relativement robuste car les régulateurs de la région continuent de soutenir une transition énergétique qui favorise la croissance et évite de trop perturber les industries existantes. Par conséquent, un revirement de politique est désormais moins probable, ce qui devrait redonner confiance aux investisseurs.

Les éléments moteurs sont en place pour une année 2026 positive

Si l’on se tourne vers l’avenir, l’intégration soutenue des initiatives de finance durable et l’évolution des cadres réglementaires dans la région Asie-Pacifique devraient encore renforcer l’attractivité des marchés locaux pour les investisseurs proactifs. L’interaction dynamique entre le soutien politique des gouvernements, l’innovation des entreprises dans le domaine des énergies renouvelables et des technologies intelligentes, et l’importance croissante accordée à des normes ESG solides devrait renforcer la résilience et débloquer de nouvelles opportunités de croissance. Cette convergence de facteurs, conjuguée au rôle central de l’Asie-Pacifique dans les chaînes d’approvisionnement mondiales, fait de la région non seulement un bénéficiaire de la transition, mais aussi un moteur essentiel de la trajectoire de l’investissement durable dans le monde.

Il y a trois raisons évidentes pour lesquelles les actifs asiatiques pourraient continuer sur leur lancée en 2026. Tout d’abord, nous nous attendons à un nouvel assouplissement monétaire, avec des baisses de taux susceptibles de profiter aux marchés asiatiques émergents, notamment les pays de l’ASEAN et l’Inde. L'Asie émergente est restée à la traîne des puissances industrielles technologiques du Nord (Chine, Corée, Taïwan), mais nous prévoyons une reprise relative en 2026 sur la base de révisions à la hausse des bénéfices. Deuxièmement, l’expansion continue des investissements dans l’IA reste favorable aux pays d’Asie du Nord et à leurs chaînes d’approvisionnement en matériel informatique vitales. Troisièmement, si le bruit géopolitique s’atténue, les investisseurs pourront se recentrer sur les fondamentaux, ce qui constituerait une toile de fond positive pour les Actions et le Crédit asiatiques.

Restez informé des derniers développements en matière de durabilité

Abonnez-vous à notre newsletter pour découvrir les tendances qui façonnent l'investissement durable (ID).

Les thèmes durables peuvent être une source d’alpha supplémentaire

En ce qui concerne les actions, la stratégie Robeco Sustainable Asian Stars Equities se concentre sur des objectifs de durabilité définis, notamment une empreinte carbone inférieure de 20 % et des caractéristiques ESG plus ambitieuses que celles de son indice de référence. Notre sélection de titres fondamentale avec intégration des critères ESG vise à améliorer la génération d’alpha en sélectionnant des titres qui bénéficieront des tendances de croissance liées à la durabilité. Nous nous attendons à ce que la dynamique se poursuive dans des secteurs tels que le stockage de l’énergie, les énergies renouvelables et les réseaux intelligents.

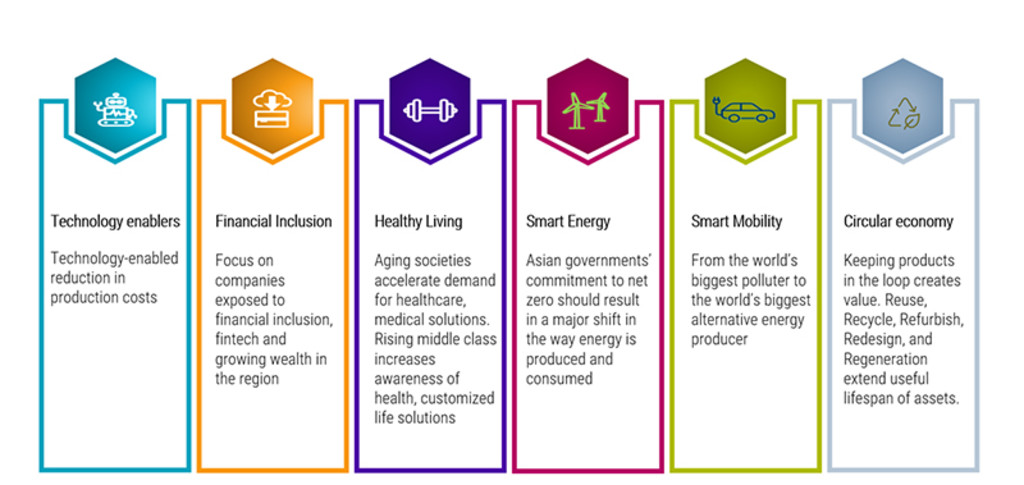

Graphique 1 : L’avenir de l’Asie est riche, sain, électrique et vert

Source : Robeco

En outre, du point de vue de la gouvernance, nous nous attendons à ce que des initiatives telles que « Value-up » en Corée gagnent en intensité et dopent la performance actionnariale de certains titres. Nous adoptons une approche sélective vis-à-vis de l’IA, en privilégiant notamment les fabricants de mémoires, bien positionnés dans un secteur confronté à des pénuries. Les smartphones et les appareils de périphérie (edge) suscitent encore peu d’attention alors qu’ils offrent un potentiel de croissance à mesure que l’IA se rapproche du consommateur. Nous considérons que les valeurs cycliques chinoises sont attractives et nous sommes positionnés sur les assurances et les courtiers, ainsi que sur certains titres industriels et des matériaux.

Dans le Crédit, nous estimons que notre connaissance approfondie de la transition énergétique et de ses répercussions à travers les cycles et les secteurs nous permet de repérer des opportunités d’alpha émergentes. La stratégie Robeco Transition Asian Bonds vise des émissions inférieures à celles de l’indice de référence et une allocation plus importante aux émetteurs qui réalisent et facilitent la transition énergétique.

Robeco est idéalement positionné pour offrir aux investisseurs des solutions sur mesure, alignées sur leurs objectifs spécifiques de rendement, de risque et de durabilité, en accord avec les principes de l’investissement durable ou de transition. Pour les grands investisseurs institutionnels, nous sommes en mesure de développer des solutions sur mesure qui répondent à des besoins d’exposition spécifiques à certaines classes d’actifs. Contactez votre représentant Robeco local pour en savoir plus.

**Le terme alpha désigne l'écart de performance d'un investissement par rapport à un indice de référence et constitue une mesure de la performance.

* Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Note de bas de page

1Performance totale de l’indice JPM Asia Credit (« JACI ») vs performance totale de l’indice Bloomberg Global Aggregate Corporate (couverte en USD) en 2025.