16h00 CET

Multi-Actifs : Un cessez-le-feu provisoire

Par Peter van der Welle, Stratège Multi-Actifs

Après une semaine mouvementée, au cours de laquelle le président américain Trump a exercé une pression verbale sans précédent sur le régime iranien, un cessez-le-feu semble se dessiner. Pourtant, l'Iran reste fermement maître de la dynamique d'escalade. Seuls quelques navires auraient traversé le détroit d'Ormuz depuis l'entrée en vigueur de la trêve, le 8 avril à 20 h, heure de l'Est. La fermeture effective du détroit d'Ormuz entraîne toujours une perte d'approvisionnement estimée à 8 mb/j, créant un déséquilibre important entre ce que les libérations de réserves stratégiques de pétrole peuvent réellement compenser et ce qui est perdu en transit. Même les hypothèses optimistes concernant les prélèvements sur les réserves et le réacheminement saoudien via Yanbu (environ 7 mb/j) ne couvrent qu'une fraction des flux habituels via Ormuz (environ 15 mb/j, soit environ 15 % de l'approvisionnement mondial).

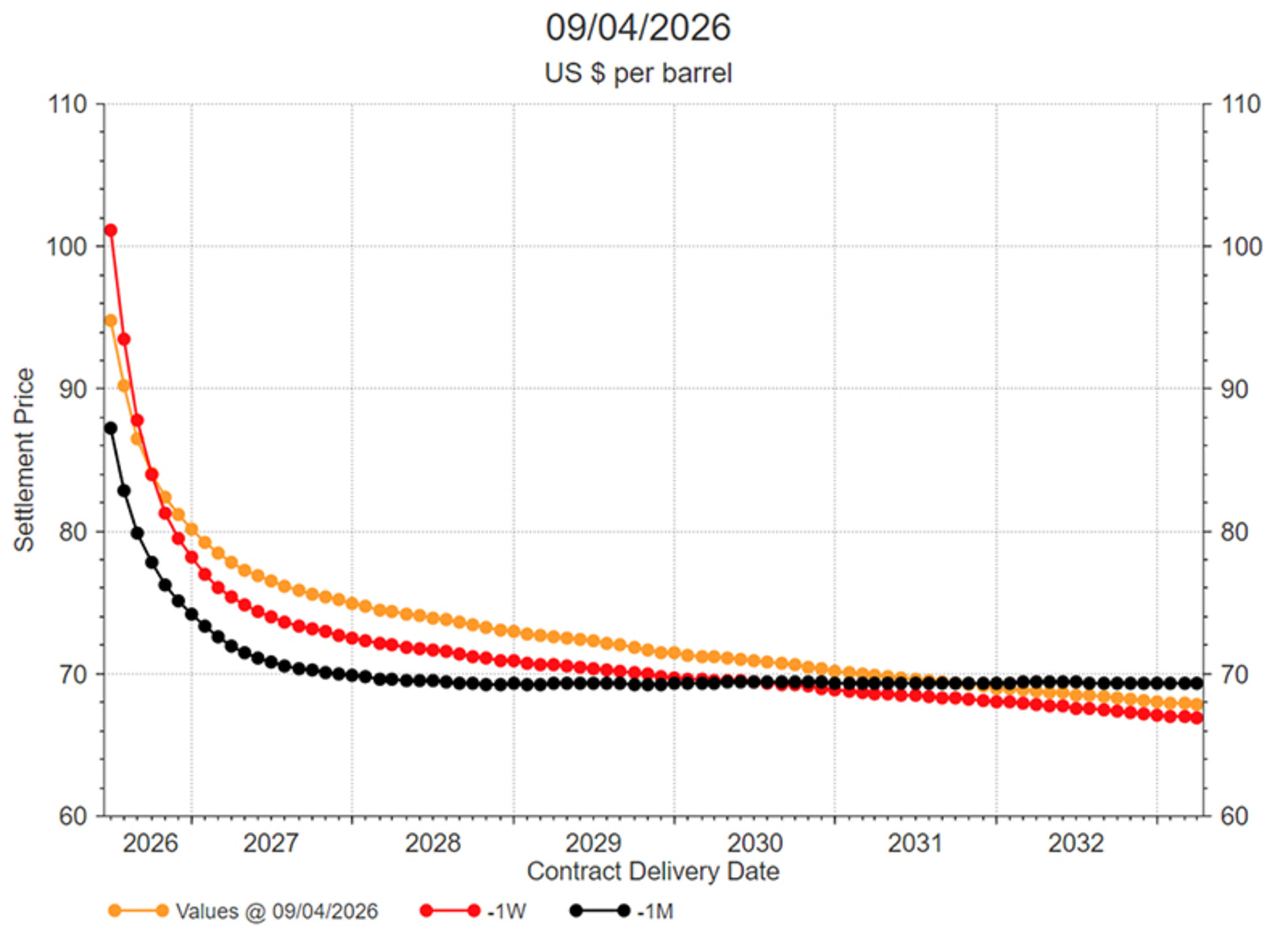

Les courbes des contrats à terme sur le pétrole affichent un fort déport, ce qui implique que le marché pétrolier s'attend toujours à ce que ce conflit soit de courte durée, les prix au comptant étant nettement supérieurs aux prix des contrats à terme à plus long terme. Alors que le Brent à livraison immédiate s'échange à 126 dollars le baril, le contrat de décembre 2026 s'échange à 80 dollars le baril.

Source : LSEG Datastream, Robeco

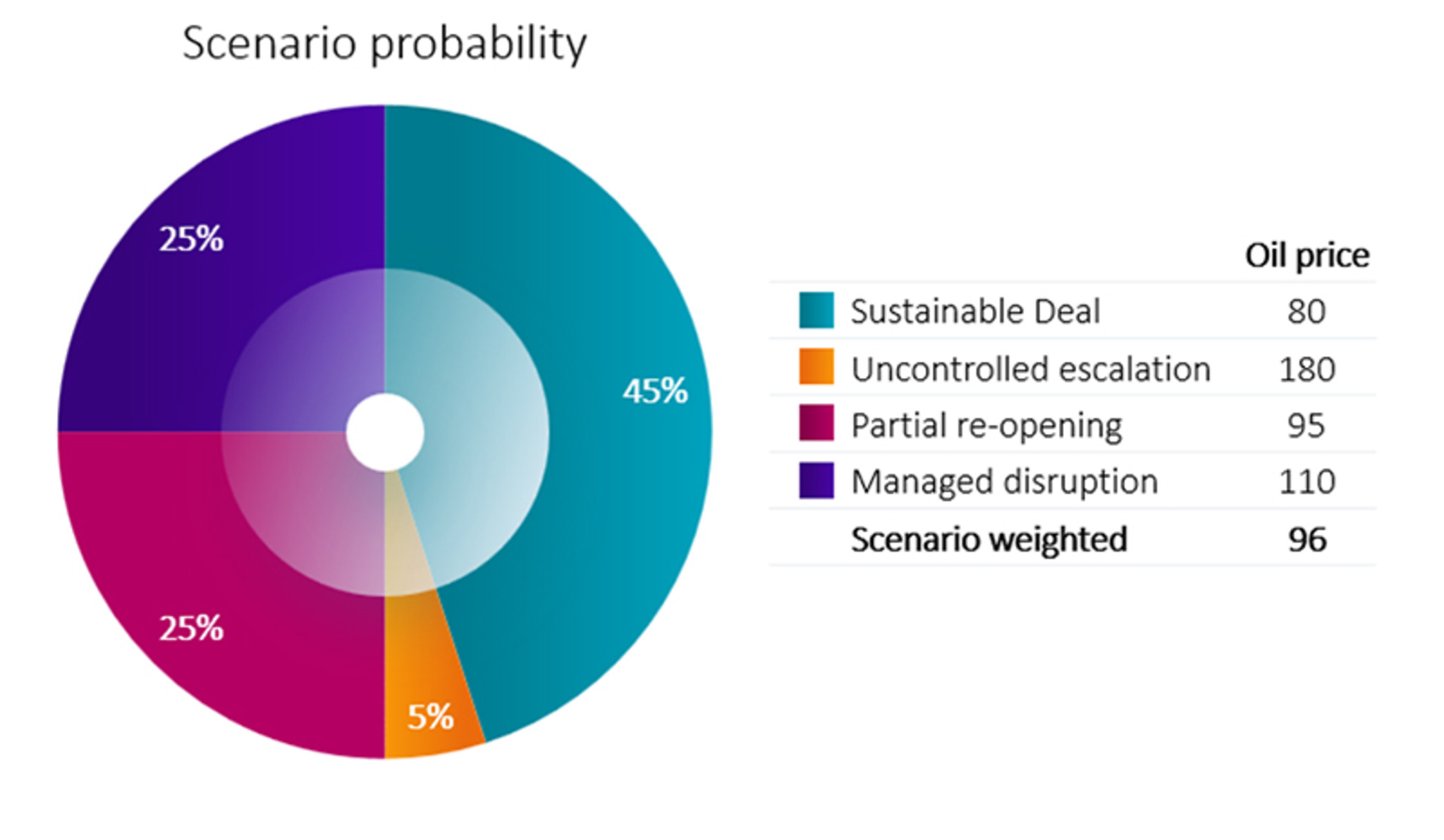

Avec le cessez-le-feu, nous avons probablement dépassé le pic d'incertitude politique

Le fait qu'un cessez-le-feu ait été établi pour les deux prochaines semaines a clairement fait basculer la masse de probabilité d'une escalade incontrôlée vers des scénarios moins pessimistes (voir notre graphique circulaire « Probabilité des scénarios »). Cette réduction significative du risque de baisse est le signal que le marché attendait. Les marchés souhaitent vraiment tourner la page sur ce conflit. Les actions ont tendance à rebondir après le pic d’incertitude politique, et les menaces apocalyptiques proférées par le président Trump à l’encontre de l’Iran la semaine dernière ont probablement incarné ce pic d’incertitude politique pour ce conflit.

Source : Robeco, avril 2026.

Alors que les marchés ont sous-réagi par rapport au niveau actuel de risque géopolitique, la volatilité implicite du S&P 500, un baromètre de risque important, a dépassé 30 en intrajournalier la semaine dernière. Du point de vue des marchés d'actifs, l'histoire suggère que les pics du VIX au-dessus de 30 ont tendance à générer de solides rendements boursiers sur 3 à 12 mois.

Cela crée une tension entre les risques baissiers à court terme liés à une stagflation alimentée par les prix de l'énergie et le taux de réussite historiquement élevé des rendements boursiers positifs après des chocs de volatilité. Tant que l'inflation reste inférieure à 4 %, nous nous trouvons généralement toujours dans une situation idéale pour les actions. Une reprise durable nécessiterait probablement un apaisement des risques géopolitiques (une réouverture soutenue, bien que partielle, du détroit d’Ormuz) ainsi que la confirmation que les effets d’inflation de second tour restent contenus, permettant aux banques centrales de ne pas se laisser impressionner par la hausse initiale de l’inflation globale.

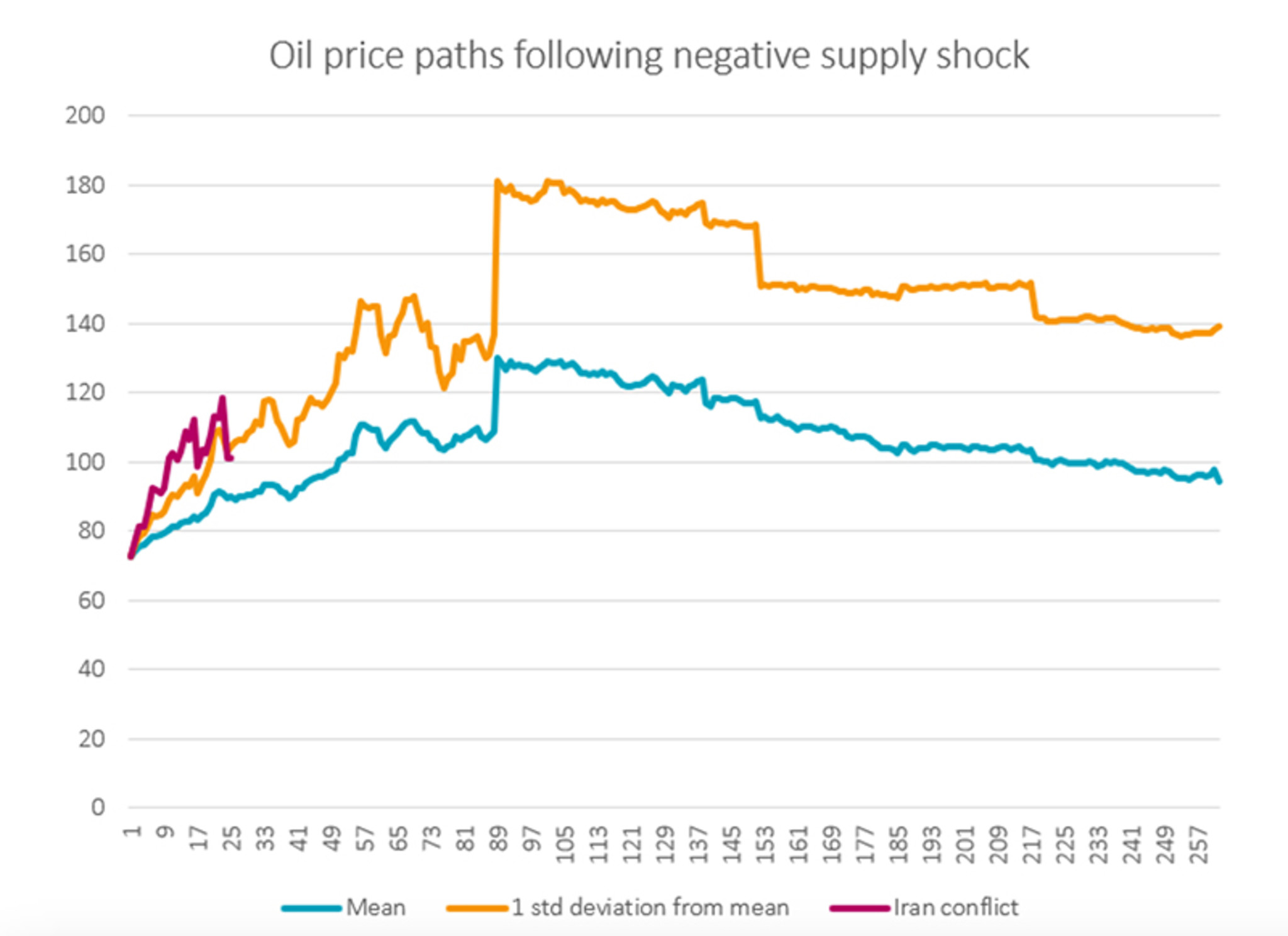

Pourtant, nous naviguons toujours dans le brouillard de la guerreL'optimisme des marchés quant à une baisse attendue des prix du pétrole au cours des prochains mois pourrait être remis en question. Si l'on examine l'évolution historique des prix à la suite de chocs d'offre négatifs sur le marché pétrolier, on constate que les prix du pétrole ne tendent à baisser qu'après une période de 100 à 150 jours à compter du début d'un conflit. Au moment où nous écrivons ces lignes, ce conflit dure depuis 41 jours. La littérature géopolitique nous apprend également que les cessez-le-feu ne débouchent sur un règlement que dans 15 à 25 % des cas (voir Clayton et al. 2022, Journal of Conflict Resolution). Bien qu’il s’agisse d’un risque extrême dans notre scénario, une escalade incontrôlée reste une possibilité réelle. L’Iran contrôle un point d’étranglement majeur et le temps joue en sa faveur, alors que le président américain fait face à des élections de mi-mandat. En maximisant son influence sur le détroit d’Ormuz, l’Iran peut obtenir le meilleur accord possible pour le plan en 10 points qu’il a présenté comme base de négociation à Islamabad dans les semaines à venir. Mais il s’agit également d’une stratégie à haut risque, le nombre de soldats américains au Moyen-Orient ne faisant qu’augmenter dans les semaines à venir, alors que de nouveaux navires de la marine américaine devraient arriver dans le Golfe. Ainsi, une menace persistante pour le transport maritime laisserait place à des primes de risque plus élevées dans les prix du pétrole. Dans notre scénario d’escalade incontrôlée, nous prévoyons un prix du Brent à 180 USD le baril. Ce niveau correspondrait à un écart-type de +1 par rapport au pic moyen des prix du pétrole observé lors des précédents chocs négatifs sur l’offre. Les transporteurs de pétrole comme les investisseurs doivent naviguer dans le brouillard de la guerre.

Source : LSEG Datastream, Robeco, avril 2026. Les événements incluent la guerre du Yom Kippour, la révolution iranienne, la première guerre du Golfe, les contraintes d'approvisionnement de l'OPEP, la grève pétrolière au Venezuela, les pannes en Irak/au Nigeria/au Venezuela, le Printemps arabe et l'invasion russe de l'Ukraine.