Client Portfolio Manager

• Vision

Huit marchés émergents qui se démarquent

Dans un monde en constante évolution, l'optimisation de la sélection géographique dans les marchés émergents peut être déterminante et contribue à éclairer les profils risque-rendement pour cibler les entreprises dans lesquelles investir. Dans cet article, nous allons au-delà des gros titres pour mettre en lumière les pays sur lesquels nous nous concentrons actuellement.

Auteurs

Top keywords

Résumé

- La sélection géographique est essentielle pour réussir dans le vaste univers des marchés émergents

- L'analyse « top-down » de la dynamique de la région et des pays alimente la sélection de titres

- Nous apprécions actuellement les perspectives de la Grèce, de la Pologne, de la Corée, du Vietnam, des Émirats arabes unis, de l'Indonésie, de l'Afrique du Sud et du Mexique

Les marchés émergents ont connu une année 2025 faste, l'indice de référence MSCI EM ayant atteint son plus haut niveau depuis 2021 au début du mois de septembre. Comme nous l'avons toujours affirmé, nous pensons que ce n'est que le début pour les actions des marchés émergents, car les investisseurs mondiaux délaissent les marchés développés dont le potentiel de croissance est limité par des niveaux d'endettement élevés et des tendances démographiques défavorables. La guerre commerciale déclenchée par les États-Unis accélère l'orientation actuelle des marchés émergents vers le commerce intra-régional et renforce l'influence géopolitique de groupements multinationaux tels que l'Association des nations de l'Asie du Sud-Est (ANASE)1 et le Conseil de coopération du Golfe (CCG)2. À long terme, il s'agit d'un facteur positif pour les marchés émergents. Enfin, la probabilité d'une politique monétaire américaine plus souple et l'accent mis à long terme par l'administration Trump sur un dollar américain plus faible constituent un contexte favorable pour que les investisseurs mondiaux augmentent progressivement leur pondération dans les actifs des marchés émergents.

Lorsque nous examinons le large éventail de pays dans lesquels nous investissons, nous nous concentrons sur les fondamentaux macroéconomiques tels que les taux de croissance du PIB, l'inflation, la stabilité de la devise et la solidité de la politique budgétaire. À cela s'ajoutent des considérations ESG telles que l'environnement politique et réglementaire, notamment la stabilité, les niveaux de corruption et la transparence réglementaire. Nous nous intéressons également de près aux tendances démographiques et de consommation qui influencent la croissance de la demande à long terme et l'allocation sectorielle. Enfin, nous prenons en compte la taille et la liquidité du marché, qui ont un impact sur la facilité d'entrée et de sortie.

D'un point de vue macroéconomique, nous bénéficions des données de l'équipe Obligataire marchés émergents de Robeco qui investit dans la dette émergente. En 2025, les marchés émergents sont dans une position financière beaucoup plus solide que par le passé. Nombre d'entre eux ont constitué des réserves, amélioré leurs comptes courants et réduit le fardeau de leur dette extérieure, ce qui renforce leur résistance aux chocs extérieurs et à la volatilité mondiale. À mesure que ces économies continuent de croître et de se développer, les fondamentaux généraux de l'univers des marchés émergents s'améliorent constamment. Cela ouvre la voie à l'accès d'un nombre croissant d'émetteurs émergents aux marchés mondiaux des capitaux, ce qui favorise la stabilité macroéconomique et la croissance dans un cercle vertueux.

La sélection géographique est déterminante

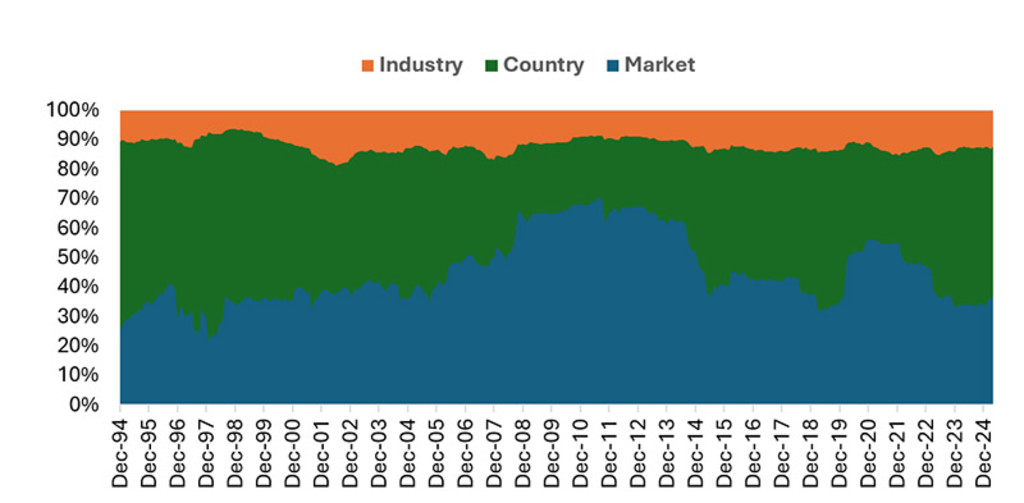

Nous avons toujours considéré l'allocation géographique comme un moteur clé de performance – un point de vue qui est étayé par des preuves tangibles. Le graphique montre que depuis 1994, l'allocation géographique a toujours contribué de manière significative à la volatilité des performances des marchés émergents, et que cette contribution s'est encore accrue ces dernières années. Cette volatilité signifie qu'il existe des opportunités d'alpha3à saisir grâce à une allocation géographique active.

Graphique 1 : Les facteurs qui ont contribué à la volatilité des performances des marchés émergents depuis 1994

Source : Robeco, Thomson Financial Datastream, équipe Recherche quantitative, de décembre 1994 à avril 2025.

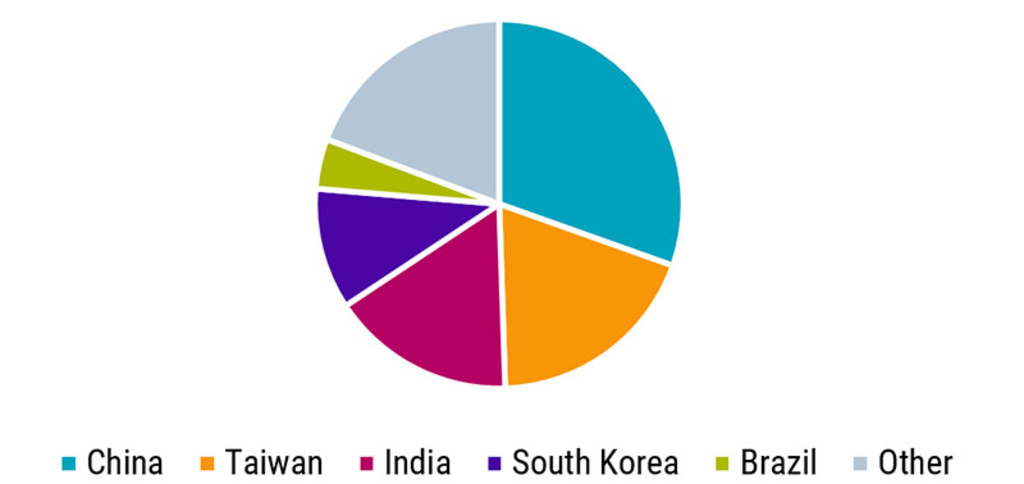

Nous utilisons l'indice MSCI Emerging Markets comme indice de référence pour notre stratégie phare Robeco Emerging Markets Equities et notre stratégie à forte conviction Robeco Emerging Stars Equities. L'indice reflète la croissance passée des plus grandes économies émergentes, comme la Chine et l'Inde, et est par nature rétrospectif. En tant qu'investisseurs actifs cherchant à battre l'indice, nous utilisons la sélection géographique « top-down » comme moteur potentiel d'alpha. Cela signifie que nous prenons une exposition nulle, sous-pondérée, équipondérée ou surpondérée aux 24 pays présents dans l'indice : Brésil, Chili, Chine, Colombie, République tchèque, Égypte, Grèce, Hongrie, Inde, Indonésie, Corée du Sud, Koweït, Malaisie, Mexique, Pérou, Philippines, Pologne, Qatar, Arabie saoudite, Afrique du Sud Taïwan, Thaïlande, Turquie et Émirats arabes unis. Plus important encore, nous pouvons également inclure des entreprises basées hors de ces 24 pays, une source cruciale d'alpha potentiel en 2025 et au-delà.

Graphique 2 : Pondération des pays dans l'indice MSCI Emerging Markets

Source : MSCI, 29 août 2025.

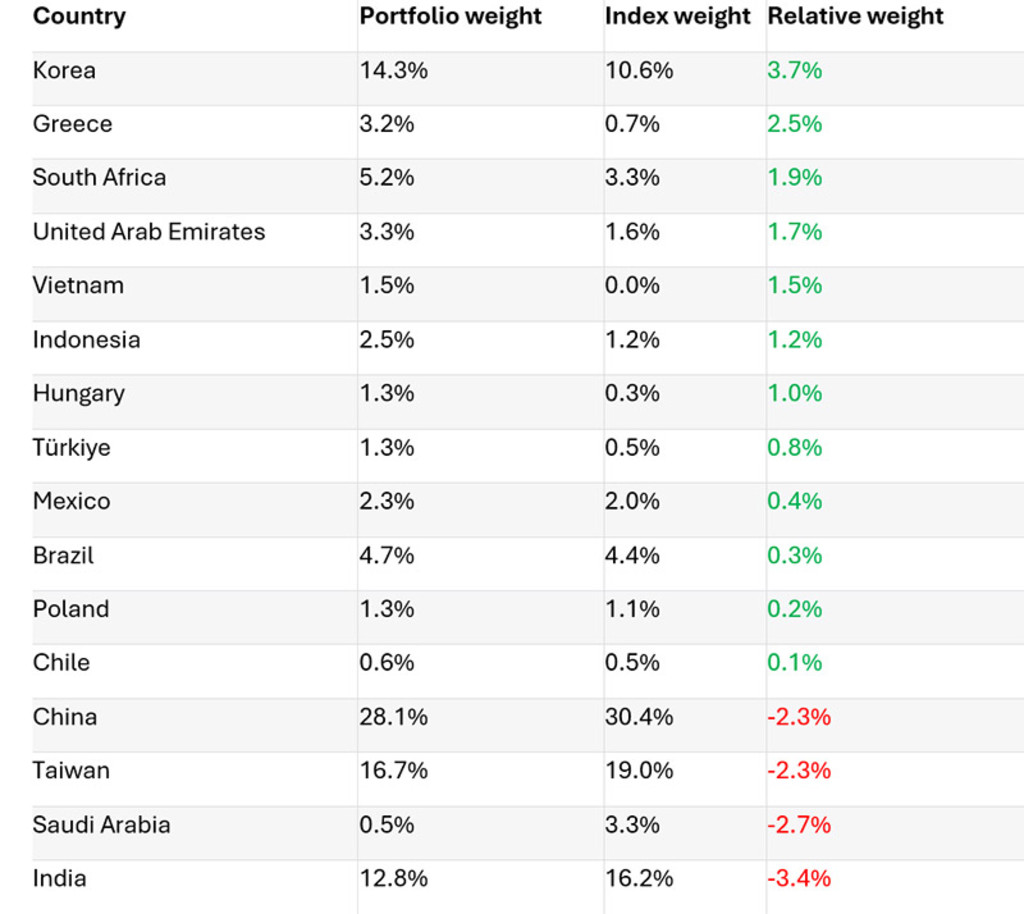

Les investissements dans des entreprises de différents pays – et non d'une seule nation – contribuent à réduire le risque d'être affecté par des problèmes économiques, politiques ou spécifiques à une entreprise, propres à un seul pays. Dans le même temps, il est bénéfique pour nos portefeuilles Marchés émergents d'éviter une exposition aux pays où nous considérons que les risques idiosyncrasiques sont élevés. À titre d'exemple, le tableau 1 illustre l'allocation géographique de la stratégie Robeco Emerging Market Equities à la fin août 2025 par rapport à l'indice.

Tableau 1 : Allocation géographique de la stratégie Robeco Emerging Market Equities avec surpondérations et sous-pondérations

Source : Robeco, MSCI. Portefeuille : Robeco Emerging Markets Equities. Indice : Indice MSCI Emerging Markets. Données à fin août 2025. À titre indicatif uniquement. Il s'agit d'une vue d'ensemble à la date indiquée ci-dessus et non d'une garantie de développements futurs. Il ne faut en aucun cas supposer que les investissements dans les pays ou secteurs évoqués ont été ou seront rentables.

Le tableau 1 n'inclut pas les pays où notre exposition était nulle à la fin du mois d'août, notamment la Malaisie et les Philippines.

Emerging Markets Equities D EUR

- performance ytd (30-6)

- 29,14%

- Performance 3y (30-6)

- 21,23%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Huit pays des marchés émergents que nous apprécions actuellement

Le monde est actuellement confronté à une incertitude économique considérable, voire sans précédent, l'impact des mesures commerciales protectionnistes n'ayant pas encore été pleinement ressenti. Compte tenu de ce contexte difficile, nous avons sélectionné huit pays de l'univers des marchés émergents dans lesquels nous sommes actuellement surpondérés et qui offrent selon nous des opportunités pour le second semestre 2025 et au-delà.

Grèce`

Le retour en force de la Grèce depuis la crise de la dette de l'UE en 2012 a été lent et constant, mais nous trouvons des entreprises qui bénéficient de sa résurgence macroéconomique. Les moteurs de croissance sont la forte consommation intérieure et les investissements, stimulés par les projets du Fonds de relance de l'UE, ainsi que les exportations. Le pays se crée également des niches dans le tourisme, les énergies renouvelables et le transport maritime, des secteurs dans lesquels la Grèce conserve des avantages concurrentiels au niveau mondial.

L'inflation devrait se modérer en 2025-2026, malgré l'amélioration du marché du travail, avec un taux de chômage inférieur à 9 % et une croissance des salaires qui stimule le pouvoir d'achat des ménages.

En outre, même après une période prolongée de surperformance, les valorisations de la Grèce restent attractives. Pour les investisseurs, la Grèce représente au sein des marchés émergents un cas inhabituel de potentiel de hausse soutenu par des réformes : un pays qui était au bord d'un défaut de paiement mais qui connaît désormais une stabilité macroéconomique relative, avec un potentiel de croissance régulière, même si elle n'est pas spectaculaire. Toutefois, des vulnérabilités subsistent : les ratios de la dette publique sont toujours parmi les plus élevés d'Europe, ce qui rend la Grèce sensible aux fluctuations des taux mondiaux et au sentiment des investisseurs.

Corée du Sud

La Corée du Sud est un exemple exceptionnel de réussite sur les marchés émergents, et son statut de leader dans les technologies essentielles au développement de l'IA, ainsi que dans les secteurs de l'électrification et de la défense, a permis l'essor d'entreprises de classe mondiale. Bien que très sensible à la guerre commerciale menée par l'administration américaine, le secteur des entreprises coréennes est florissant et bénéficie, selon nous, d'importants facteurs favorables structurels. Le principal est l'initiative « Value Up », qui impose une réforme de la gouvernance d'entreprise et permet de dégager une valeur cachée importante au sein des structures complexes des entreprises coréennes. Il s'agit d'un thème qui couve, mais qui selon nous gagne en vigueur actuellement.

Vietnam

Le Vietnam est un marché émergent classique, avec une population de 100 millions d'habitants, dont plus de 60 % ont moins de 30 ans, une urbanisation continue et une croissance rapide en tant qu'exportateur de produits manufacturés. Les investisseurs étrangers se sont montrés prudents en raison de son gouvernement socialiste et de son marché actions relativement peu profond et peu liquide, mais nous sommes très heureux d'être présents et d'investir. Bien que la dynamique commerciale avec la Chine et les États-Unis soit actuellement défavorable, le pays sait entretenir de bonnes relations avec ces deux pays. L'administration actuelle supervise une restructuration rapide, une augmentation des investissements étrangers directs et la construction d'infrastructures, en particulier dans le domaine des autoroutes et du transport ferroviaire.

La prochaine décennie s'annonce prometteuse pour le Vietnam en termes de dynamique économique et nous envisageons des opportunités dans les secteurs de la consommation intérieure, au service d'une classe moyenne en plein essor, de la finance, de l'immobilier, des technologies, ainsi que dans les secteurs liés à l'exportation. Nous pensons qu'il est judicieux d'investir une petite partie d'un portefeuille ME dans ce pays hors indice de référence, en tenant compte du risque associé aux entreprises dans lesquelles investir, des valorisations et des fluctuations de marché supérieures à la moyenne. Enfin, le Vietnam fait des progrès significatifs en vue de son intégration dans l'indice MSCI des marchés émergents (EM). Il devrait être considéré comme faisant partie de la MSCI EM Watch List d'ici fin 2025. Si les critères sont remplis, l'intégration dans l'indice MSCI EM pourrait avoir lieu entre 2026 et 2028, une raison supplémentaire pour les investisseurs à long terme de s'exposer.

Indonésie

Les moteurs de la croissance indonésienne sont la hausse de la consommation privée, les dépenses d'infrastructures du gouvernement et les initiatives d'investissement telles que le programme de logement « People-First », ainsi que l'influence stabilisatrice du fonds souverain Danantara. L'inflation reste relativement faible et stable, autour de 2,3 % à 3,0 %, ce qui soutient la consommation et a permis à la banque centrale de réduire les taux d'intérêt à la mi-septembre 2025. La situation politique est tendue : les cohortes à faibles revenus continuent de lutter et des manifestations intenses ont eu lieu en août, suscitant l'inquiétude des investisseurs étrangers. Néanmoins, nous pensons qu'au-delà des gros titres, l'Indonésie est prête pour une croissance accélérée et nous sommes confiants dans notre surpondération.

Afrique du Sud

En tant qu'économie la plus avancée d'Afrique et exerçant une influence considérable dans la sphère panafricaine, l'Afrique du Sud a toujours été dans le collimateur des investisseurs des marchés émergents. Avec un gouvernement de coalition centriste mis en place en 2024 et certains de ses problèmes évidents, comme les pannes d'électricité périodiques, semblant s'atténuer, l'Afrique du Sud a été l'un des marchés les plus performants en 2024. En 2025, elle est de nouveau dans le peloton des marchés émergents, mais les avantages d'un style de gouvernance plus modéré se font sentir. Les moteurs de la croissance sont l'amélioration des infrastructures, l'atténuation évidente des pénuries d'énergie et les prix élevés des matières premières industrielles qui ont soutenu le secteur minier. Le récent recul de l'inflation à près de 3 % devrait permettre à la banque centrale de rester accommodante et donner un coup de pouce à la consommation intérieure et à l'effort d'infrastructure du gouvernement. Nous surveillons les petites capitalisations qui se négocient à des multiples de bénéfices à un chiffre, qui ne sont même pas sur le radar de la plupart des investisseurs internationaux, afin d'accroître notre exposition à l'Afrique du Sud.

Mexique

Le destin économique du Mexique dépend des États-Unis, mais l'inverse est également vrai. Malgré les différences idéologiques entre les administrations respectives de Claudia Sheinbaum et de Donald Trump, elles doivent absolument trouver un terrain d'entente. Le Mexique semble avoir pris le parti de Donald Trump dans le conflit commercial avec la Chine en imposant des droits de douane très élevés sur les automobiles chinoises. En outre, la coopération en matière de sécurité semble constructive. Pour nous, cela laisse intacts les atouts du Mexique d'avant Donald Trump en matière d'expertise manufacturière et d'ouverture aux investissements étrangers, tandis que l'incertitude commerciale permet une trajectoire parfaite pour accumuler des positions dans d'excellentes entreprises avec la proximité et l'accès au plus grand marché de consommation du monde.

Émirats arabes unis

Les Émirats arabes unis sont devenus un nœud économique régional et mondial, avec un profil similaire à celui de la Suisse et de Singapour. Les plus grandes bourses, la DFM à Dubaï et l'ADX à Abu Dhabi, bénéficient d'une participation significative des investisseurs institutionnels étrangers, qui devrait continuer à augmenter compte tenu de l'accroissement des flux d'IDE et du profil de croissance solide du pays. Traditionnellement otages des variations des prix de l'énergie, les Émirats arabes unis ont transcendé cette dynamique grâce à la croissance des services financiers, de la logistique, des technologies, de l'immobilier et du tourisme, qui ont élargi la base économique.

Les actions des Émirats arabes unis présentent une combinaison intéressante de rendements de dividende élevés (4 à 7 %), de valorisations attractives et d'un momentum alimenté par des réformes telles que la libéralisation de la propriété étrangère, l'inclusion dans l'indice et un solide pipeline d'introductions en bourse. La résilience des actions des Émirats arabes unis est renforcée par des banques bien capitalisées et rentables, ce qui les rend attrayantes pour les investisseurs à la recherche de rendement et de croissance à long terme. Les secteurs non pétroliers sont désormais à l'origine de la majeure partie de la croissance, le PIB devant s'accélérer pour atteindre 5 % d'ici 2025. L'inflation reste faible et stable, et le système bancaire est robuste. Les secteurs de l'immobilier et du commerce apportent un élan supplémentaire, tandis que d'importants amortisseurs budgétaires assurent une certaine résilience.

Pologne

La Pologne est l'étoile du firmament de l'UE, le leader de la croissance du continent. Son économie de près de 1 000 milliards de dollars devrait croître de 3,3 % en 2026 et de 3,2 % en 2027, selon les prévisions consensuelles de Bloomberg. La demande intérieure émanant d'une population très instruite de 38 millions d'habitants et la consommation privée en croissance rapide restent des moteurs puissants, aidés par l'augmentation des salaires réels, des prestations sociales et des dépenses fiscales, y compris l'augmentation des investissements publics et d'infrastructures soutenus par les investisseurs internationaux dans la dette polonaise et les fonds de l'UE. La fuite des cerveaux du début du XXIe siècle vers d'autres pays de l'UE et le Royaume-Uni s'est maintenant inversée, faisant de la Pologne un marché du travail fertile pour les valeurs « Growth ». Comme la Corée du Sud, la Pologne est une économie émergente dont les fondamentaux et le niveau de vie élevé font l'envie de ses pairs développés.

Conclusion

L'allocation géographique est le point de départ de notre processus d'investissement pour nos stratégies Machés émergents. Nous somme convaincus que notre approche « top-down » systématique des régions et pays complète notre analyse fondamentale et quantitative au niveau des entreprises, ce qui nous permet de calibrer efficacement le risque dans nos portefeuilles. L'incertitude engendrée par les bouleversements actuels du commerce international renforce l'importance de l'analyse géographique en tant que source d'alpha. Elle confère également aux stratégies Marchés émergents actives de Robeco un avantage concurrentiel, en particulier par rapport à l'exposition aux marchés émergents basée sur des allocations indicielles passives. Une large exposition aux marchés émergents peut donner des résultats inégaux, tandis qu'une allocation sélective – axée sur les marchés dotés d'institutions crédibles, d'une demande intérieure dynamique et de cadres politiques favorables – peut déboucher sur de véritables opportunités. Dans l'environnement actuel, les marchés émergents ne constituent pas une voie unique, mais un ensemble de voies divergentes.

Stratégies quantitatives marchés émergents

Nos stratégies marchés émergents sont également disponibles en tant que solutions quantitatives :

Notes de bas de page

1 L'ANASE comprend le Brunei, le Cambodge, l'Indonésie, le Laos, la Malaisie, le Myanmar, les Philippines, Singapour, la Thaïlande et le Vietnam.

2 Le CCG comprend le Bahreïn, le Koweït, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis.

3 Le terme alpha désigne l'écart de performance d'un investissement par rapport à un indice de référence et constitue une mesure de la performance.