Head of Sustainability Integration

• Debate de IS

Debate de IS: La importancia del nombre en la inversion sostenible

¿Qué vano, sin mérito, es el nombre? Esta célebre cita de Homero no podría ser más pertinente al hablar de inversión sostenible. El antiguo poeta griego nos recuerda que un nombre, sin contenido real que lo respalde, carece de verdadero valor. Su reflexión profundiza en la esencia de la autenticidad y la integridad, subrayando la importancia de la sustancia por encima de las apariencias.

Autores/Autoras

Top keywords

Resumen

- Las directrices reguladoras pretenden aclarar el grado de sostenibilidad de los fondos

- No es una ciencia exacta, como demuestran aquellos con objetivos de engagement y transición

- La revisión de Robeco de sus propios fondos sostenibles dio lugar a varios cambios de nombre

La misma filosofía puede aplicarse a las estrategias de inversión que incluyen la palabra «sostenible». Las autoridades reguladoras y el propio sector de la inversión llevan muchos años centrándose en garantizar que los fondos que se anuncian como sostenibles cumplan lo que dicen.

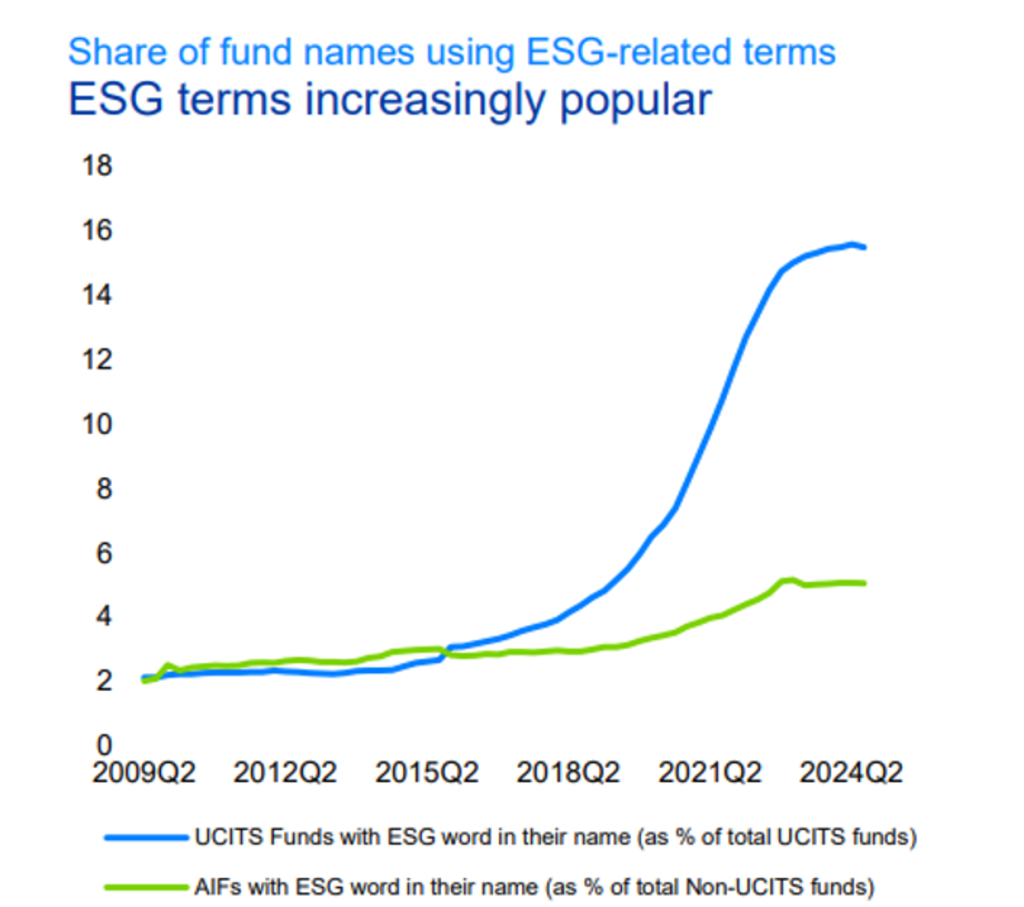

No cabe duda de que es un apelativo atractivo: hay estudios que demuestran que los productos cuyo nombre incluye la palabra «sostenible» atraen más inversiones, del mismo modo que los productos de los supermercados en cuya etiqueta aparece la palabra «ecológico» se agotan antes. El siguiente gráfico ilustra este fenómeno.

Gráfico 1: ¿Qué vale un nombre? Incluir un término ASG aumenta la popularidad de algunos fondos

Note: Share of UCITS and AIFs domiciled in the EU whose name includes at least one ESG-related word, relative to all funds (respectively) domiciled in the EU, in %. Sources: ECB, ESMA

Este tipo de etiquetado llevó a algunos a ser acusados de greenwashing, en particular cuando un fondo podía incluir un mínimo de factores relacionados con ASG, como establecer ciertas exclusiones, y afirmar que era sostenible. Para no inducir a error al público, el Reglamento sobre Divulgación de Finanzas Sostenibles (SFDR) de la UE y los Requisitos de Divulgación sobre Sostenibilidad (RDS) del Reino Unido establecieron normas de etiquetado de los fondos, mientras que la Autoridad Europea de Valores y Mercados (AEVM) elaboró directrices para el uso de la terminología ASG en los nombres de los fondos.1

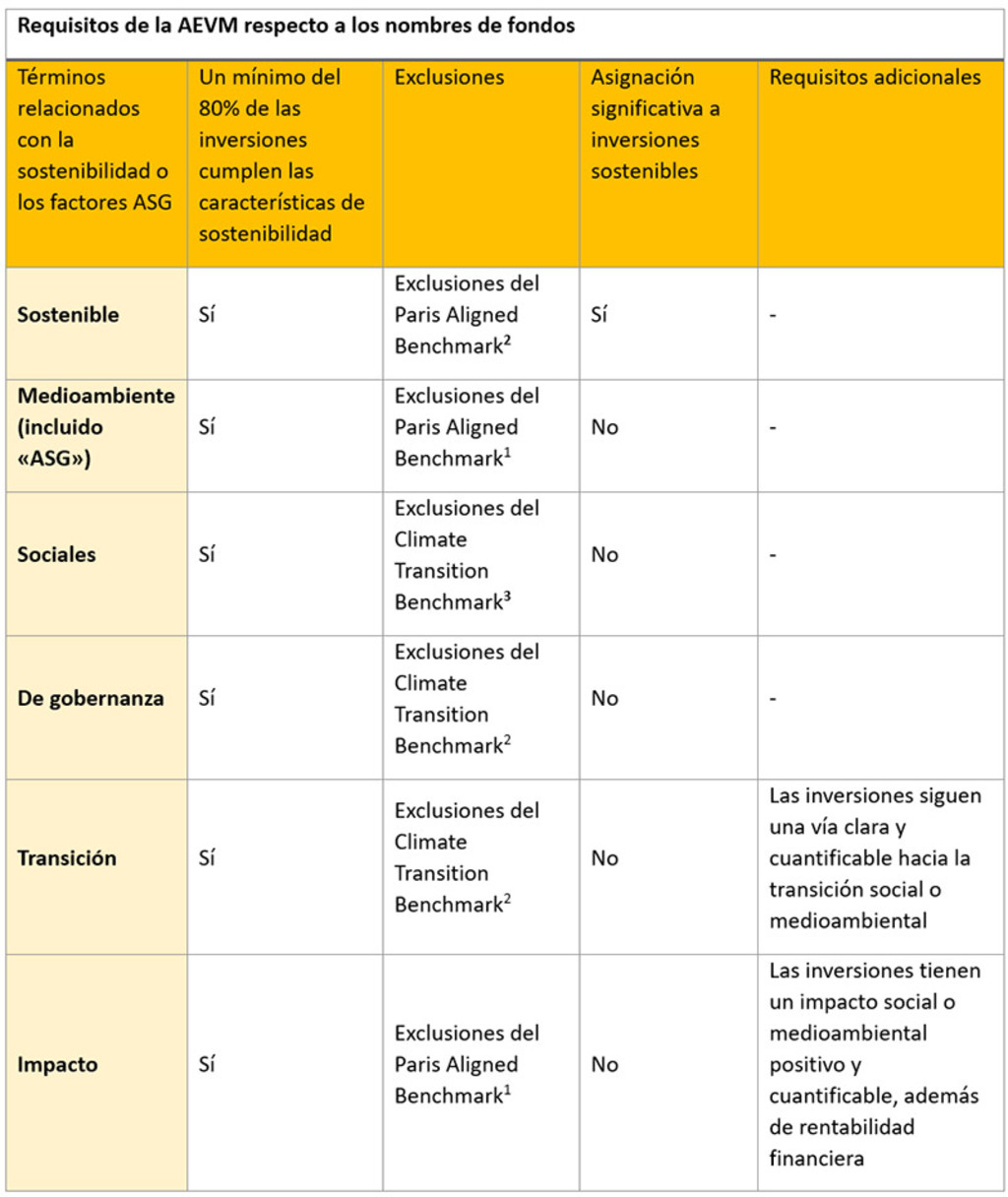

Según la AEVM, los fondos que utilicen términos relacionados con la sostenibilidad o los factores ASG deben invertir el 80% de su capital en valores cuyas características ambientales o sociales, o cuyos objetivos de inversión sostenible estén claros. Con ello se pretende garantizar que los nombres de los fondos reflejen fielmente sus objetivos, políticas y estrategias. La siguiente tabla muestra las directrices relativas a convenciones de nomenclatura específicas:

Aplicación en la práctica

La forma de interpretar y aplicar todo esto ha recaído en gran medida en los gestores de activos a la hora de garantizar que sus productos reflejen con precisión la sostenibilidad; por ejemplo, cuando persiguen metas de descarbonización, la vinculación con los objetivos del Acuerdo de París u otras métricas. La cuestión es, ¿está funcionando? ¿Se aplican con honestidad las directrices, o más bien se podría aplicar el símil del «nombre vano»? A pesar de que los reglamentos son más estrictos, sigue dependiendo del sector determinar:

si el 80% de las inversiones cumplen las características de sostenibilidad;

qué significa realmente la «asignación significativa» a inversiones sostenibles; y

cómo medir e informar acerca de los requisitos adicionales de impacto y transición.

La directriz más prescriptiva se refiere a las exclusiones de armas controvertidas, tabaco e infracciones de normas mundiales en materia de derechos humanos. Además de esto, las exclusiones de combustibles fósiles también son obligatorias en el caso de los fondos que afirman ser sostenibles o de carácter medioambiental, o tener un impacto.

El análisis preliminar mostró que los fondos que afirman ser sostenibles siguen invirtiendo a menudo en compañías que deberían excluirse según las directrices. Morningstar calculó que la mayoría de los 1.600 fondos sostenibles poseían al menos una acción que incumplía potencialmente las normas de exclusión, y que alrededor del 70% poseían menos de cinco acciones que podrían infringir las normas de exclusión.

Esto significa que, en el caso de aproximadamente el 30% de los fondos, las implicaciones para la inversión podrían ser importantes. Los gestores de fondos tenían dos opciones: cambiar el nombre del producto o modificar el proceso de inversión de forma que las directrices se cumplieran totalmente. Esto tuvo ciertas implicaciones para Robeco, que siempre ha tenido el firme propósito de ofrecer soluciones convincentes de inversión sostenible, pero que también debe cumplir las directrices y regulaciones más recientes.

Manténgase al día de las novedades en inversión sostenible

Suscríbase a nuestro newsletter para descubrir las tendencias de IS.

Enfoque de Robeco

En Robeco, aplicamos estrictos criterios de sostenibilidad al 23% de los activos bajo gestión. Descubrimos que nuestros productos sostenibles ya se ajustaban en gran medida a las directrices y a sus requisitos de asignación significativa a inversiones sostenibles. Y por «significativa» entendemos que al menos el 50% de las inversiones deben tener puntuaciones positivas respecto a nuestro Marco ODS.

Los fondos también se adecuaron a las exclusiones sobre armas controvertidas, tabaco e infracciones de normas mundiales. Sin embargo, de algunos de los fondos generalistas etiquetados como sostenibles no se excluían completamente los combustibles fósiles. Nuestra política ha sido excluir compañías de combustibles fósiles sobre la base de criterios climáticos y nuestro programa de engagement mejorado. Creemos que esta es una forma más inteligente de trabajar para cambiar este sector, en lugar de aplicar exclusiones absolutas.

Por tanto, ¿acaso estábamos incumpliendo las directrices? Esto no es solo un dilema para Robeco, sino también para muchas otras gestoras de activos. Descubrimos que, simplemente, no era factible excluir algunas compañías de combustibles fósiles de ciertas estrategias etiquetadas como sostenibles, sobre todo de aquellas con niveles bajos de riesgo relativo, o de las que se promocionan a los clientes como un componente básico de sus carteras. En otras palabras, no existe una política universal que sirva para todo.

Otras dos palabras problemáticas: «engagement» y «transición»

Esto nos llevó a nuestro propio debate de IS sobre si debíamos cambiar el nombre de las estrategias. La cuestión se complica aún más por nuestro afán de lanzar fondos que se centran en dos palabras inexorablemente ligadas a la sostenibilidad: «engagement» y «transición». Esto nos llevó a una encrucijada en la que, hiciéramos lo que hiciéramos, no podríamos acertar.

El objetivo de las estrategias de engagement es invertir en compañías que aún no son sostenibles, pero a las que se puede ayudar a mejorar. Se utilizó el Marco ODS para identificar a estas compañías que están trabajando en ello. No obstante, tuvimos que eliminar el acrónimo «SDG» (ODS) del nombre porque el fondo, por definición, invertía en compañías que aún no contribuían positivamente a los ODS, aunque tenían potencial para hacerlo. Por tanto, «SDG» se quitó del fondo Robeco Global SDG Engagement Equities.

Resultó más sencillo garantizar que los nombres de nuestras estrategias de transición, que se lanzaron en 2024, se correspondieran con las directrices. Al igual que con las de engagement, se dirigen a compañías que, por definición, están en proceso de transición hacia un modelo de negocio más sostenible, pero que aún no lo han conseguido. Esto es más fácil de demostrar, por lo que la palabra «transition» (transición) del nombre se mantuvo.

Impacto en el mercado general

Esto no solo nos afectó a nosotros. Nuestros estudios revelan que alrededor del 25% de los fondos del sector de la gestión de activos en general cambiaron de nombre debido a las directrices de la AEVM. Por tanto, la gran mayoría de los fondos sostenibles conservaron su nombre. También hemos observado algunos cambios de terminología. Por ejemplo, «net zero» (cero emisiones netas) se sustituyó por «climate» (clima), y «ESG» (ASG) por «responsible» (responsable), un término más subjetivo pero menos significativo.

Morningstar revisó un universo mucho más amplio, de más de 4.000 fondos abiertos de la UE, y concluyó que solo un 8% de los fondos tuvo que eliminar las palabras relacionadas con factores ASG. Alrededor del 40% cambió el nombre para incluir «screened» (seleccionado), «select» (selecto) o «committed» (comprometido), lo que sugiere que a los gestores les sigue interesando comercializar las características ASG a través de los nombres de los fondos, aunque describiéndolas de forma diferente.

Así que, al igual que las compañías en transición, el sector está trabajando en ello. En Robeco, seguimos conciliando las metas de rentabilidad, riesgo y sostenibilidad de nuestros clientes teniendo en cuenta sus objetivos y adaptando los resultados en consecuencia.

Hemos demostrado tener la experiencia y las competencias necesarias para ofrecer estas soluciones, y siempre seremos transparentes en cuanto al grado de sostenibilidad real del fondo subyacente. Las directrices ayudarán, pero al fin y al cabo, es una cuestión de honestidad y compromiso.

Notas al pie

1 https://www.esma.europa.eu/document/guidelines-funds-names-using-esg-or-sustainability-related-terms

2 Armas controvertidas, tabaco, infracciones de normas mundiales, combustibles fósiles: >50% de ingresos procedentes de combustibles gaseosos o generación de electricidad > 100 gCO2/KwH, >10% de ingresos procedentes de combustibles petrolíferos, >1% de ingresos procedentes del carbón, principio DNSH

3 Armas controvertidas, tabaco, infracciones de normas mundiales, principio DNSH