Head of Sustainability Integration

• Debate de IS

Dilema de inversión sostenible: ¿social o medioambiental? ¿es el todo mayor que la parte?

En Robeco siempre hemos considerado la sostenibilidad en sentido holístico. Empezamos integrando cuestiones de sostenibilidad con relevancia financiera en nuestros procesos de inversión. Para poder analizar también el grado de impacto de las empresas, desarrollamos un marco basado en los 17 Objetivos de Desarrollo Sostenible (ODS) y sus metas, adoptando así una visión holística del desarrollo sostenible mundial.

Autores/Autoras

Bhavya Sharma

Product Development Manager, Sustainable Investing

Resumen

- Los marcos medioambientales progresan constantemente para incluir objetivos sociales

- Los productos deben indicar su contribución a los objetivos sociales o medioambientales

- Tratarlas como fuerzas en competencia puede resultar más confuso que clarificador

La Sustainable Finance Disclosure Regulation (SFDR) llegó de repente a nuestras vidas y su aplicación se ha generalizado desde su publicación, en 2019. Este reglamento nos insta a elegir si una empresa contribuye a un objetivo medioambiental o social. Creemos que esto podría conllevar una confusión mayor que la clarificación que pretende proporcionar. De ahí nuestro dilema de inversión sostenible: ¿social o medioambiental?

La mayor parte del sector de la inversión ha integrado cuestiones de sostenibilidad y está claro que los asuntos sociales y medioambientales están entrelazados. Esto puede observarse en el marco ampliamente aceptado que se centra en las cuestiones sociales y medioambientales de los ODS.

Los marcos que antes solo se centraban en el medioambiente han evolucionado y ahora incluyen también cuestiones sociales. Esto aparece no solo como transición climática, sino también en el desarrollo del concepto de una transición justa.

Por ejemplo, la Global Commons Alliance, guiada por la Earth Commission, ha ampliado los importantes conceptos relacionados con los límites planetarios para definir un conjunto de nuevos límites del sistema terrestre (ESB, por sus siglas en inglés). Además de los límites medioambientales, estos ESB incluyen parámetros sociales y límites de seguridad en materia social para minimizar el daño causado por rebasar los límites de salud y bienestar humanos, así como para abordar cuestiones de equidad y justicia.

Uno de los muchos requisitos para las estrategias de inversión que figuran en la SFDR es establecer de compromisos mínimos de inversiones sostenibles que puedan contribuir a los objetivos medioambientales o sociales.1 La Comisión Europea advirtió que no debe haber una doble contabilización de tales inversiones sostenibles y que, en el caso de que una inversión contribuya a ambos objetivos (medioambientales y sociales), el inversor debe decidir con qué objetivo deberá coordinarse mejor la inversión.2

Enfoque de Robeco

Robeco dio respuesta a dicha petición elaborando un Marco ODS propio, que determina si una empresa contribuye positivamente al desarrollo sostenible y, por lo tanto, clasificarse como inversión sostenible.

Como es bien sabido, los ODS proporcionan una base holística con objetivos sobre una serie de cuestiones de sostenibilidad, que abarcan desde problemas sociales (hambre, educación y asistencia sanitaria) hasta preocupaciones medioambientales (biodiversidad, cambio climático y ecosistemas marinos, costeros y relacionados con el agua). Podemos examinar y separar los 17 ODS en objetivos sociales o medioambientales.

Para identificar a empresas que promocionan un objetivo medioambiental, se consideraron relevantes los ODS 12 (Producción y consumo responsables), 13 (Acción climática), 14 (Vida submarina) y 15 (Vida de ecosistemas terrestres). Del mismo modo, los objetivos que contribuyen a las cuestiones sociales son los ODS del 1 a 11 y, más concretamente, el 16 (Paz, justicia e instituciones sólidas).

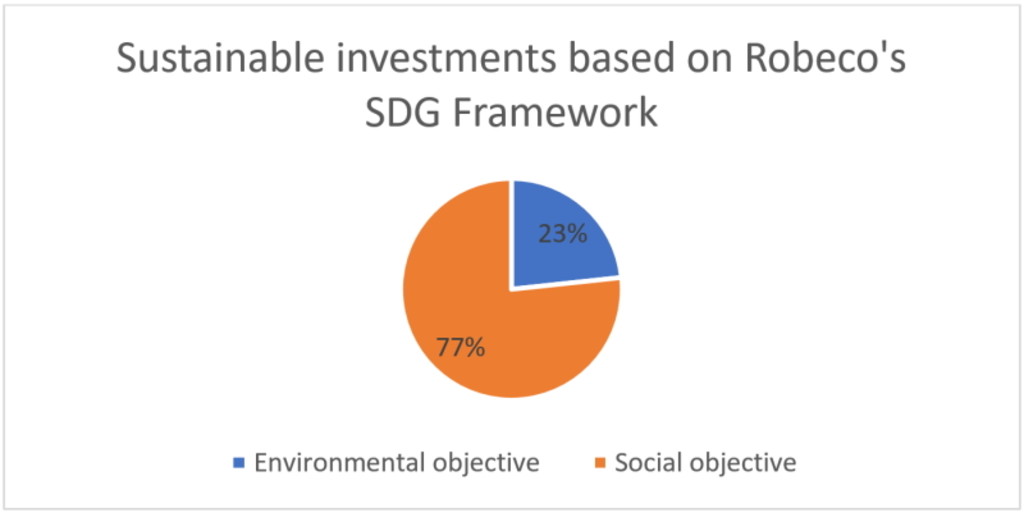

Estos "ODS sociales" están relacionados principalmente con cuestiones orientadas a mejorar la sociedad y el bienestar de la comunidad, como la erradicación del hambre y la mejora de la educación, las infraestructuras y la asistencia sanitaria. Dado que los objetivos sociales son más numerosos, es probable que se observe un mayor número de empresas que contribuyan a un objetivo social. Los datos internos de Robeco a julio de 2023 muestran esa tendencia, tal y como ilustra el siguiente gráfico.

Datos de IS a julio de 2023: objetivos medioambientales y sociales3 en el universo empresarial

Cuestiones indisociables

Aunque los descriptores anteriores sirven como método lógico para clasificar a las empresas por sectores y estrategias de inversión, un análisis más detallado de los ODS pone de manifiesto la complejidad que dicha clasificación entraña. Es un hecho comúnmente reconocido que los 17 objetivos están interconectados y que las medidas adoptadas para mejorar un ODS influyen en otro. 4

Además, varios ODS tienen metas secundarias en materia medioambiental y social. Por ejemplo, el ODS 7 (Energía asequible y no contaminante) aspira a garantizar el acceso universal a servicios energéticos (meta 7.1, de carácter social), pero también aumentar la generación de energía renovable e incrementar la eficiencia energética (metas 7.2 y 7.3, de carácter medioambiental). Del mismo modo, el ODS 6 (Agua limpia y saneamiento) aspira tanto a mejorar la salud de las personas (meta social) como a reducir la contaminación del agua (meta medioambiental). Por tanto, este dilema gira en torno a la pregunta de si es posible decidir fácilmente si un objetivo tiene carácter social o medioambiental.

De esta manera, tal categorización también conduce a resultados de evaluación en los que las empresas podrían estar igualmente vinculadas tanto a un ODS social como a uno medioambiental. Por ejemplo, las empresas que suministran materiales aislantes contribuyen a la eficiencia energética, que está relacionada con un objetivo medioambiental (ODS 7) y otro social (ODS 9: Industria, innovación e infraestructura).

Otro ejemplo son las empresas que suministran salmón a los consumidores y, de este modo, proporcionan alimentos saludables que contribuyen al ODS 2 (Hambre cero), que es un objetivo social. Según el Marco ODS de Robeco, estas empresas solo obtendrán una puntuación positiva en relación con el ODS 14 si adoptan prácticas respetuosas con el medio ambiente que puedan verificarse con niveles de certificación elevados (el ASC para la pesca y/o el MSC para las capturas salvajes). Si es así, puede considerarse que contribuyen a un objetivo medioambiental y clasificarse como tal, incluso si ofrecen un producto que también tiene interés social.

Podemos encontrar muchos otros ejemplos de empresas con productos y servicios cuyas contribuciones sociales y medioambientales están interrelacionadas. En Robeco, el criterio que aplicamos es clasificarlas en función del efecto de sus productos y servicios que consideramos mayor, ya sea el social o el medioambiental.

Debate de IS

¿Aclaración o confusión?

Pese a todo, no es nada fácil. Ir más allá del nivel de la empresa y evaluar los compromisos con las metas medioambientales o sociales a partir de un objetivo top-down a nivel del producto de inversión es abrumador. No es extraño que se refleje un objetivo medioambiental mediante los nombres en cartera de una estrategia de inversión, pero que esta incluya muchas participaciones que contribuyan a un objetivo social.

Por ejemplo, un fondo de energías renovables, que tiene un claro objetivo medioambiental, puede mostrar un mayor compromiso con la realización de inversiones sostenibles incorporando un objetivo social en lugar de declarar su contribución obvia a los objetivos medioambientales. Creemos que esto resulta más confuso que clarificador.

En última instancia, para los inversores y los clientes, los compromisos precontractuales respecto a objetivos medioambientales o sociales no deben entenderse como representativos del objetivo general de la estrategia. Estos compromisos se basan, en nuestra opinión, en el objetivo de sostenibilidad al que aspira una empresa, como se ha explicado anteriormente, y tales puntos de vista pueden diferir. Los inversores deben ser conscientes de esta dicotomía y, por lo tanto, deben prestar atención e identificar en qué invierte realmente la estrategia.

Entendemos que la Comisión Europea no quiera que contemos dos veces las contribuciones, pero en Robeco consideramos la sostenibilidad de forma holística y creemos en la máxima de que no se puede avanzar en los objetivos medioambientales sin contar también con buenas prácticas sociales y de gobernanza. Consideramos que el todo es mayor que la parte. ¿Quiénes somos para discutirle eso a Aristóteles?

Bhavya Sharma ha contribuido a esta columna.

Notas al pie

1 2-12-2022 | CSSF FAQ Sustainable Finance Disclosure Regulation (SFDR), pág. 12.

2 17-11-2022 | Questions and answers (Q&A) on the SFDR Delegated Regulation, pág. 32.

3 Datos de base de Qlik a julio de 2023. Número de inversiones sostenibles: 8411; número de inversiones medioambientalmente sostenibles: 1954; número de inversiones socialmente sostenibles: 6431.

4 Pakkan, S.; Sudhakar, C.; Tripathi, S. et al. "A correlation study of sustainable development goal (SDG) interactions". Qual Quant 57, 1937-1956 (2023).