• 年度展望

展望2023|宏观经济环境:硬着陆或为抗通胀良方

市场一致认为,今年的宏观叙事已不再是各国央行竭力避免经济增速放缓,而是在2023年着力实现经济软着陆。但荷宝(Robeco)认为,央行恐难防止经济陷入周期性衰退。相反,我们认为经济将迎来硬着陆。而经济衰退往往可以起到高度抑制通胀的作用,因此我们相信硬着陆将成为一剂“治胀良方”。

错失了2021年行动的时机,西方各国央行今年迅速化身为坚定的“通胀斗士”。现在,各国央行为了重获信誉,或将致使货币政策在2023年过度收紧,无意间给市场的经济软着陆预期带来下行风险。紧缩政策效果不佳的“罪魁祸首”在于通胀、房地产市场和实体经济反应滞后。然而,紧缩政策一旦开始发挥作用,就会如下坡的球一般越滚越快。

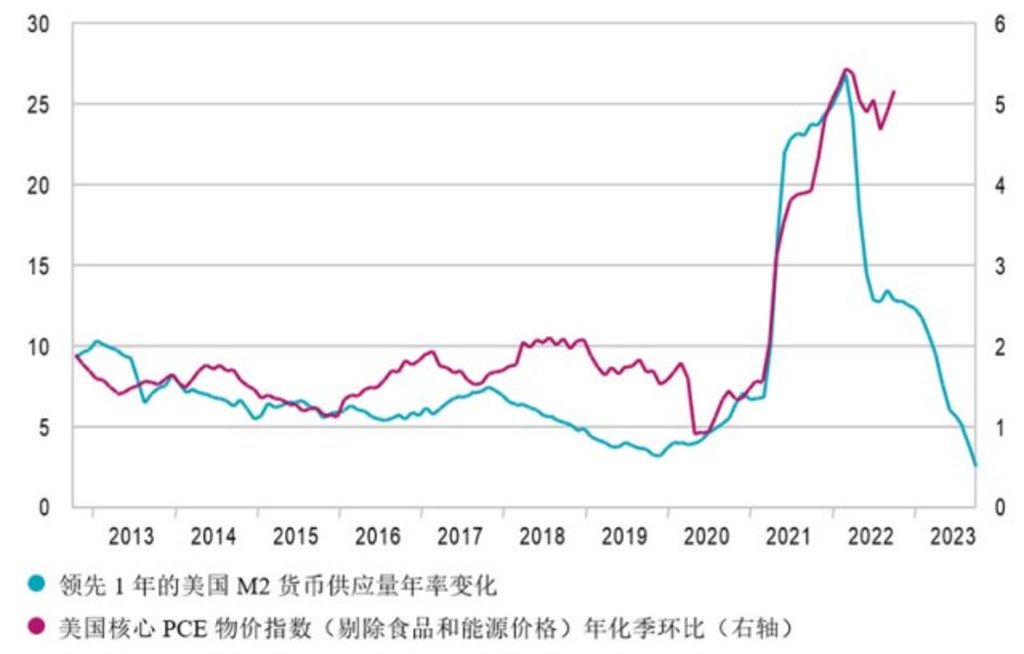

图1:货币紧缩政策抑制货币增长,预示通货抑制

资料来源:路孚特Datastream,荷宝(Robeco),截至2022年10月

在实际通胀仍然处于高位时,央行转向宽松货币政策或会被市场参与者解读为“贸然行事”,进而危及央行信誉,并使中期通胀预期攀升至更高水平

虽然各国央行充分意识到了这些政策的滞后性,但即使他们相信过去的紧缩政策能够在2023年底前使通胀回落至目标水平,他们仍将继续维持紧缩立场,直到通胀数据符合预期。

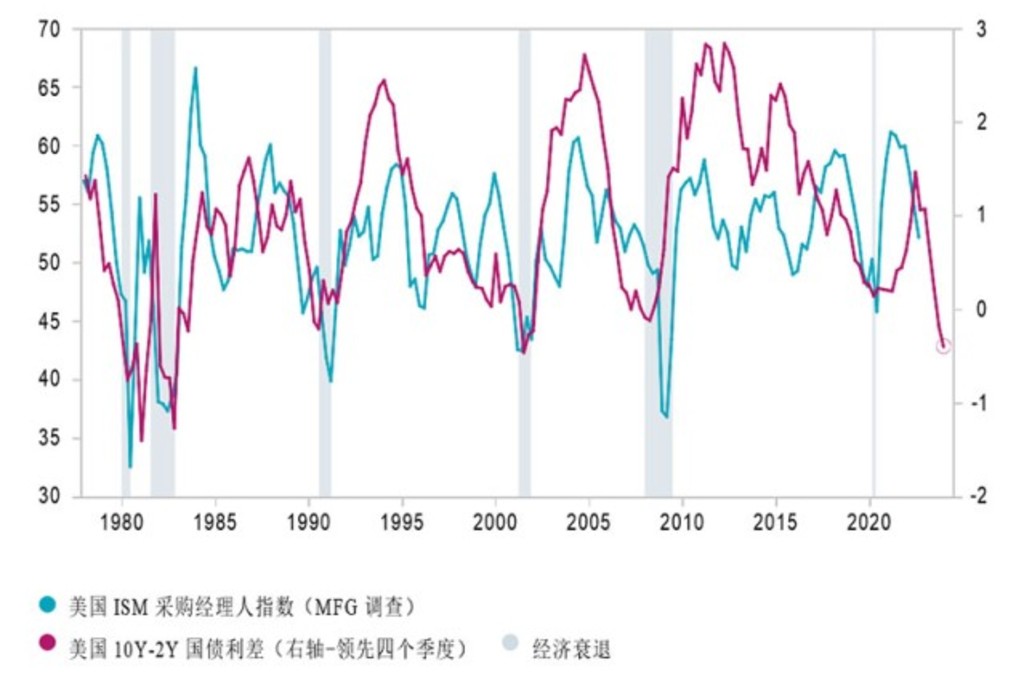

虽然收益率曲线倒挂表明市场相信央行能够为通胀降温,但目前美国国债收益率曲线的“深度倒挂”反映了过度紧缩的风险,预示ISM指数或将在2023年跌破45。因此,对于美国2023年实际GDP增速达到0.8%的普遍市场预期而言,风险倾向于下行。

图2:收益率曲线深度倒挂,预示2023年ISM指数或将低于45

资料来源:路孚特Datastream,荷宝(Robeco),截至2022年10月

推动美国消费的其他增长引擎已逐渐熄火,紧缩的房地产市场和股市即将削弱财富效应,2020-2021年储蓄热潮时累积的超额储蓄也基本消耗殆尽。

图3:美国失业率在2023年底将超5%?

资料来源:路孚特Datastream,荷宝(Robeco),截至2022年10月

不过,也存在有利于避免美国经济在2023年遭遇硬着陆的上行风险:通胀消退促进消费者信心(和支出)回升,企业囤积劳动力使工资保持在稳定水平,以及政府加码财政刺激政策,有助于缓解周期性经济衰退。

市场普遍认为,欧元区2023年实际GDP将增长0.4%。该预测与欧元区广义货币增速放缓等先行指标高度一致。但我们同样认为,欧洲央行存在过度紧缩的风险。特别是随着进口能源成本飙升,2023年液化天然气供应持续紧张,贸易条件恶化导致欧元疲软,欧洲央行很可能采取紧缩措施抑制输入型通胀。

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。