9 creditvragen onder de loep | Vraag 1

Volgens de voorspellingen zou 2023 een fantastisch jaar worden voor obligaties, maar de stijgende rente zorgde voor een bescheiden uitstroom uit de obligatiemarkt. Tegen de verwachtingen in werd het jaar gedomineerd door cash, met een recordinstroom in geldmarktfondsen en kortlopende staatsobligaties, die beleggers een rendement van 4 à 5% boden zonder krediet- of durationrisico.

Tot dusver boeken de obligatie- en creditmarkten in 2024 een positief totaalrendement, ondersteund door signalen van een zachte landing voor de Amerikaanse economie. Geldstromen volgen doorgaans het rendement en we zien nu dan ook steeds meer beleggers overstappen van cash naar credits. Dit roept de volgende vraag op: geldt in de huidige omgeving nog steeds cash is king?

Ten eerste bieden investmentgradecredits en credits met een BB-rating een aantrekkelijke yield pick-up ten opzichte van cash, vooral in een omgeving waarin centrale banken naar verwachting stoppen met renteverhogingen en op een gegeven moment de rente gaan verlagen. En daarmee beschermen ze beleggers tegen toekomstige renteverlagingen, die het rendement van beleggingen op de geldmarkt direct zouden drukken. In het segment hoogwaardige credits worden de rendementsvooruitzichten, en dan vooral die voor kortlopende credits, steeds aantrekkelijker, doordat beleggers voor de komende 12 maanden een hogere rente kunnen vastleggen dan bij cash, met een beperkt rente- of spreadrisico.

Geldmarktfondsen en kortlopende staatsobligaties worden gezien als een lucratieve plek om geld te parkeren bij een rente van meer dan 4%. Toch leert de geschiedenis ons dat deze instrumenten niet de beste plaats zijn op het moment dat centrale banken overstappen op een verruimend beleid.

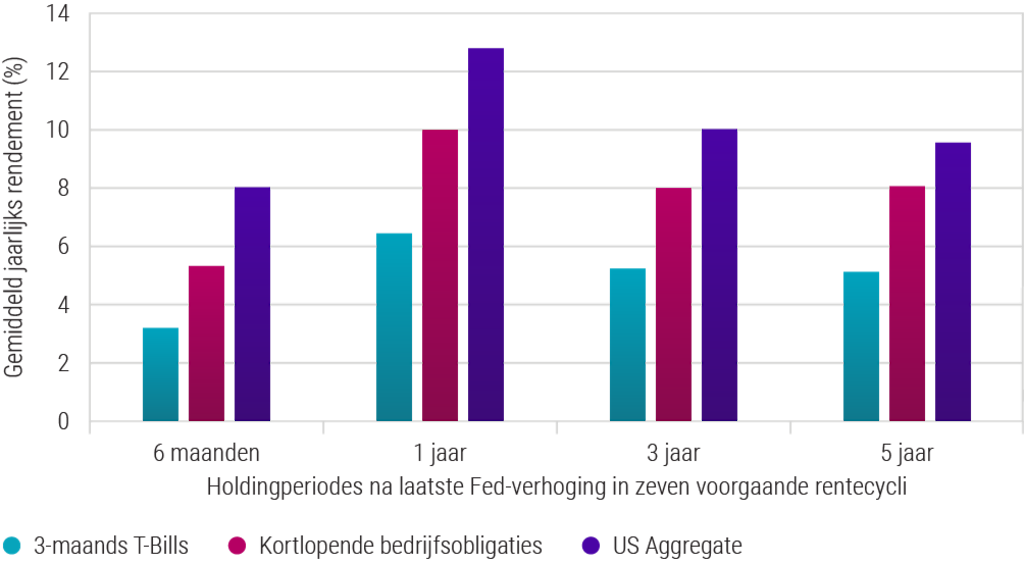

Als we de performance van kortlopende bedrijfsobligaties afzetten tegen geldmarktbeleggingen en langerlopende geaggregeerde obligaties in perioden na de laatste renteverhoging door de Amerikaanse Federal Reserve (Fed), komen enkele interessante trends aan het licht. Zoals te zien is in onderstaande grafiek presteerden kortlopende bedrijfsobligaties gemiddeld genomen 300 basispunten beter dan de geldmarkt over verschillende beleggingshorizons (holdingperiodes). Obligaties met een langere duration (US Aggregate) realiseerden een hoger rendement, maar wel met een verhoogd durationrisico – wat wil zeggen dat obligaties met een langere duration meer geraakt worden als de rentevolatiliteit aanhoudt.

Kortlopende obligaties doen het historisch gezien beter dan cash

Bron: Robeco, Bloomberg, juli 2024. Performance over de 6-maands-, 1-, 3- en 5-jaarsperiode volgend op de laatste verhoging van de federal funds rate in voorgaande verkrappingscycli van de Amerikaanse Federal Reserve. De startdatums van de zeven periodes zijn 9-1-1984, 10-1-1987, 3-1-1995, 6-1-2000, 7-1-2006 en 1-1-2019.

Investmentgradecredits houden stand in recessionaire omgeving

Ten tweede zouden bedrijven met een investmentgrade- of BB-rating het goed moeten doen in een recessie. Hoewel ons basisscenario uitgaat van een zachte landing voor de Amerikaanse economie, hebben de markten het (staart)risico van een Amerikaanse recessie genegeerd en dus niet ingeprijsd. De geschiedenis heeft aangetoond dat verhogingscycli door centrale banken bijna altijd leiden tot een recessie, met als meest recente uitzondering de jaren 90 van de vorige eeuw. Maar zelfs in een recessie met een licht negatieve groei moeten investmentgradecredits en cross-overcredits (met een BB-rating) in staat zijn om het beter te doen dan geldmarktbeleggingen.

Sommige segmenten van de creditmarkt zijn kwetsbaarder als de economie in een recessie terechtkomt. Toch zullen bedrijven met een investmentgrade- of BB-rating het goed blijven doen, zelfs in een omgeving met licht negatieve groei. Deze bedrijven, die behoudender zijn geweest wat betreft hun schuldniveau, kunnen de negatieve impact van een recessie op hun winstgevendheid en de hogere rente het hoofd bieden. Ze hebben meestal ook meer langerlopende schulden uitstaan, wat betekent dat er op korte termijn geen risico is dat ze moeten herfinancieren tegen een hogere rente.

Betere diversificatie van risico's

Ten derde maken beleggers met een overstap van cash naar investmentgrade- en cross-overcredits een betere diversificatie van hun issuerrisico mogelijk. Geldmarktbeleggingen bestaan doorgaans uit meer geconcentreerde belangen in een klein aantal issuers of tegenpartijen en hoewel de kredietkwaliteit van deze issuers hoog is, kan er een aanzienlijke exposure zijn naar slechts enkele issuers.

Beleggen in hoogwaardige investmentgrade- en BB-credits zorgt voor meer diversificatie over verschillende issuers. Zo beleggen we in onze Global Credits – Short Maturity-strategie in meer dan 130 verschillende bedrijven afkomstig uit de gehele wereldwijde markt voor investmentgradecredits. Verder zijn we geen voorstander van een passieve benadering voor beleggen in credits, omdat beleggers dan worden blootgesteld aan bedrijven van lagere kwaliteit met een hoger risico op wanbetaling. Beleggen in credits draait om het vermijden van de verliezers via actief beheer en fundamenteel bottom-uponderzoek.

Bekijk alle artikelen in deze reeks

Kans: Creditbeleggen

Profiteren van credits