9 creditvragen onder de loep | Vraag 3

Traditioneel kiezen beleggers voor obligaties en meer specifiek voor credits om inkomsten en diversificatie te realiseren ten opzichte van andere (risicovolle) beleggingscategorieën, zoals aandelen en grondstoffen. Tijdens de verkoopgolf van 2022 brachten credits echter niet de door beleggers zo gewenste diversificatie. Wereldwijd maakten investmentgradecredits een aanzienlijke daling door, naast het negatieve rendement op aandelen. Beleggers begonnen te twijfelen aan het diversificatievermogen van obligaties, en dan vooral van investmentgradecredits.

De vraag is nu of beleggers na de rentestijgingen van de afgelopen tijd de komende jaren nog wel kunnen vertrouwen op investmentgradecredits voor hun diversificatie. Of moeten ze daar vraagtekens bij plaatsen?

Om deze vraag te beantwoorden, moeten we eerst bezien hoe investmentgradecredits de afgelopen 25 jaar hebben gepresteerd in vergelijking met andere beleggingscategorieën, vooral in jaren met een negatieve performance voor aandelen.

De aandelenmarkten (MSCI World Index) noteerden in de jaren 2000-2002, 2008 en 2022 een negatief rendement. In 2001/2002 en 2008 viel de verkoopgolf op de aandelenmarkten samen met een recessie in de Verenigde Staten (VS) en in 2000 waren problemen in de sectoren technologie, media en telecom de oorzaak. De verkoopgolf in 2022 was het gevolg van een reeks agressieve renteverhogingen door centrale banken die de oplopende inflatie wilden beteugelen.

Tijdens de voor aandelen problematische bearmarkt van 2000-2002 noteerden investmentgradecredits wereldwijd een positief resultaat. Zo daalden wereldwijde aandelenmarkten in 2002 bijvoorbeeld met bijna 20%, terwijl wereldwijde investmentgradecredits (Bloomberg Corporate Index afgedekt naar USD) een positief rendement van 14,8% opleverden. Hier pakte de diversificatie voor beleggers in wereldwijde investmentgradecredits dus goed uit.

In de bearmarkt van 2008 noteerden de meeste beleggingscategorieën een groot verlies. Wereldwijde aandelenmarkten daalden met 40,7%, grondstoffenmarkten en wereldwijde high-yieldmarkten verloren respectievelijk 46% en 27%. Ook investmentgradecredits leverden wereldwijd 8,6% in. Ten opzichte van andere beleggingscategorieën was het verlies echter maar beperkt.

In de bekeken 25 jaar was 2022 de enige bearmarkt waarin wereldwijde investmentgradecredits geen diversificatievoordeel opleverden. Het verlies was toen met 16,7% bijna even groot als op wereldwijde aandelenmarkten. Die scherpe daling was te wijten aan de hoge durationgevoeligheid. Die maakte investmentgradecredits kwetsbaarder voor de scherpe stijging van de lange rente in dat jaar.

Als we binnen die 25 jaar kijken naar de periodes waarin risico werd gemeden, zien we voor investmentgradecredits hoofdzakelijk een positief totaalrendement en in één geval (2008) een minder sterke daling dan voor aandelen en grondstoffen. Beleggers konden hier dus steeds van de diversificatie profiteren. Ook begin augustus, toen marktvolatiliteit ontstond als reactie op zwakkere macrocijfers uit de Verenigde Staten en geopolitieke risico's in het Midden-Oosten, zorgden investmentgradecredits voor diversificatie en een positief rendement, terwijl aandelen daalden.

Het risico-rendementsprofiel van investmentgradecredits in een multi-assetomgeving

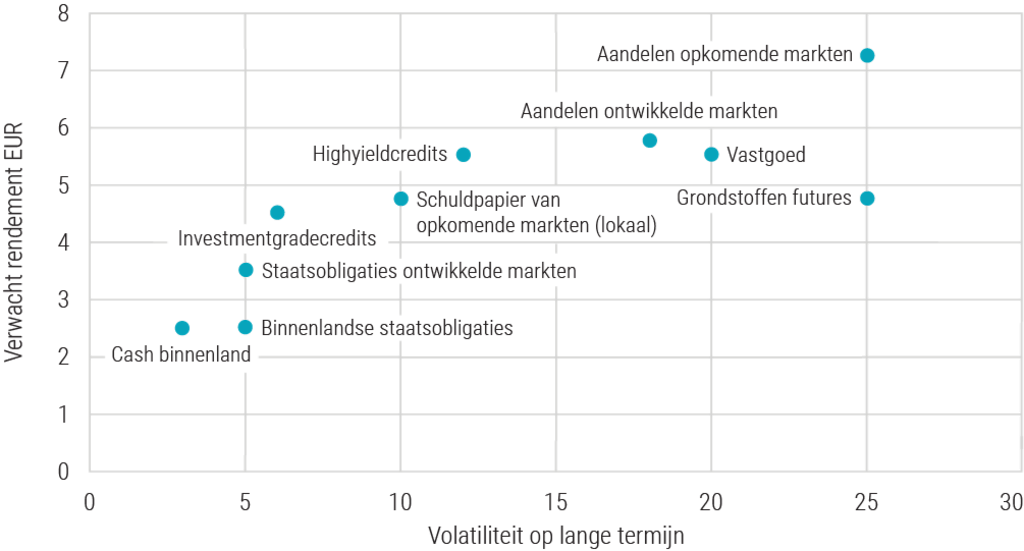

Als we de diversificatievoordelen van investmentgradecredits willen beoordelen, moeten we ook naar de toekomst kijken. Het multi-assetteam van Robeco publiceerde onlangs hun verwachtingen in de 5-year Expected Returns. Daarin hebben ze het verwachte rendement en de volatiliteit op lange termijn voor de verschillende beleggingscategorieën voor de komende vijf jaar berekend. Hun inschatting van rendement en volatiliteit is gebaseerd op zowel ramingen van Robeco zelf als op studies van derden. Deze maken gebruik van verschillende marktindices en omvatten een mix van historische gegevens en toekomstgerichte meetgegevens. Het resultaat voor risico/rendement is in onderstaande figuur uitgezet.

Beleggingscategorieën: verwacht rendement versus volatiliteit op lange termijn

Bron: Robeco, 5-year Expected Returns. September 2023.

Wat onmiddellijk opvalt in deze grafiek is het uitstekende risico-rendementsprofiel van investmentgradecredits in vergelijking met andere beleggingscategorieën.

Het volatiliteitsprofiel op lange termijn is laag, terwijl het potentieel voor rendement hoger is dan dat van staatsobligaties en op lange termijn niet substantieel lager dan dat van de meeste risicovolle beleggingscategorieën, met uitzondering van aandelen uit opkomende markten.

Op basis van deze toekomstgerichte analyse kunnen we vaststellen dat investmentgradecredits een zeer aantrekkelijk risico-rendementsprofiel hebben en daarom een plaats in een evenwichtige beleggingsmix verdienen. De categorie is in staat de volatiliteit aanzienlijk te verlagen zonder belangrijk in te leveren op het rendementspotentieel op lange termijn.

De omvang van de exposure naar investmentgradecredits in een evenwichtige portefeuille wordt mede bepaald door de tactische kortetermijnvisie van de belegger. Als die van mening is dat de economie aanzienlijk zal vertragen of zelfs in een recessie terecht zal komen, dan zijn investmentgradecredits een goede keuze. Deze zijn immers in staat in deze marktomgeving meer risicovolle beleggingscategorieën zoals aandelen, grondstoffen en zelfs high yield te overtreffen en precies dat diversificatievoordeel op te leveren waar de belegger naar op zoek is.

Euro Credit Bonds D EUR

- Performance 3y (30-6)

- 4,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

- Current Price (6-8)

- 151,85

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Bekijk alle artikelen in deze reeks

Kans: Creditbeleggen

Profiteren van credits