9 Vragen over creditbeleggen | Vraag 7

De onrust in de Amerikaanse bankensector in 2023 zorgde voor de grootste verstoring van financiële systemen sinds de wereldwijde financiële crisis. Dit had invloed op de risicoperceptie, de waarderingen op de creditmarkt en de dynamiek op het gebied van regelgeving. En belangrijker nog, het riep vragen op over de stabiliteit van de bankensector. Deze onrust lijkt inmiddels voor een groot deel achter ons te liggen, maar het blijft de vraag of obligaties van Europese financiële instellingen ondergewaardeerd zijn of value traps met verborgen fundamentele problemen.

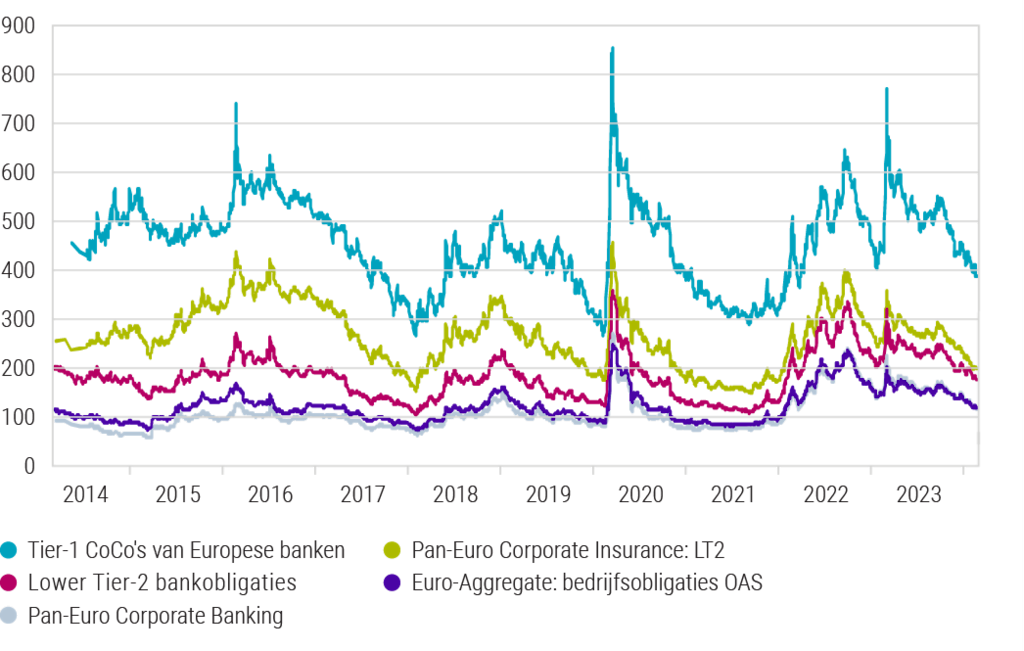

Ondanks de verkrapping van de spreads van financials sinds de zorgen over Amerikaanse regionale banken en de afschrijving van Additional Tier-1 CoCo's van Credit Suisse in maart 2023, bieden obligaties van Europese banken en verzekeraars in onze ogen nog altijd een aantrekkelijke premie ten opzichte van bedrijfsobligaties. Dit is te zien in de onderstaande afbeelding, waarin de creditspread van verschillende soorten achtergestelde obligaties van banken en verzekeraars is weergegeven.

Ondanks de recente marktrally zijn de spreads van financials nog steeds hoog vergeleken met de mediaan van de sector en met de spreads van bedrijfsobligaties. Verschillende factoren dragen bij aan dit verschijnsel. Ten eerste is de bankensector een sector met een hogere beta, waardoor die volatieler is en sterker reageert op marktbewegingen dan de gemiddelde sector. Daardoor leiden zorgen over de groeivooruitzichten in Europa doorgaans tot uitlopende spreads van financials, aangezien beleggers zich dan zorgen maken over mogelijke kredietverliezen.

Bovendien zijn de Europese groeivooruitzichten zwakker dan die voor de Verenigde Staten (VS), wat verder bijdraagt aan de hogere spreads van financials. Verder kunnen specifieke zorgen over individuele banken, zoals vorig jaar het geval was met Credit Suisse en de Amerikaanse regionale banken, of over banken met een te grote exposure naar commercieel vastgoed er ook voor zorgen dat de spreads van financials uitlopen. Tot slot is de premie op bankobligaties deels het gevolg van de forse uitgifte ervan in de afgelopen jaren ten opzichte van bedrijfsobligaties.

Spreads van financials

Bron: Robeco, Bloomberg. Per 31 juli 2024. Gebruikte indices: Bloomberg European Bank AT CoCo Index, Bloomberg European Bank LT 2 Index, Bloomberg European Bank Senior Debt, Bloomberg European Insurance debt index.

Het beste risico-rendementsprofiel binnen financiële instellingen

Laten we eerst eens kijken naar de fundamentals van de Europese bankensector. De meeste Europese banken hebben flink geprofiteerd van de recente rentestijging, die heeft geleid tot hogere winsten. Hoewel de rente enigszins omlaag is gegaan, kunnen banken nog wel steeds vertrouwen op andere bronnen om hun inkomsten te ondersteunen. Europese banken hebben een robuust kapitalisatieniveau, waardoor ze verliezen kunnen opvangen voordat hun kapitaalratio kritiek wordt. Over het algemeen blijft de assetkwaliteit sterk.

Voor creditbeleggers is het echter cruciaal om een grondig duediligenceonderzoek uit te voeren. Zo vermijden wij banken met een te grote exposure naar commercieel vastgoed, zoals bepaalde gespecialiseerde Duitse banken met geconcentreerde leningportfeuilles gericht op commercieel vastgoed of minder gereguleerde regionale banken in de VS. Onze voorkeur gaat uit naar grotere Europese banken met een beperkte of beheersbare exposure naar commercieel vastgoed.

Wat betreft de kapitaalstructuur geven we op dit moment de voorkeur aan senior bankobligaties boven Lower Tier-2 obligaties en Additional Tier-1 CoCo's. Deze laatste groep heeft het goed gedaan en is hersteld tot het niveau van vóór maart 2023, maar we zijn selectiever geworden in onze beleggingen in deze instrumenten.

Naast bankobligaties zijn we ook positief over de fundamentals in de verzekeringssector. Onze exposure is geconcentreerd in verzekeringsmaatschappijen met een evenwichtig bedrijfsmodel, gediversifieerd winstprofiel en robuuste kapitaalpositie. Ondanks de achtergrond van geleidelijk dalende rentetarieven in 2024 is het onwaarschijnlijk dat de winsten van verzekeraars fors onder druk komen te staan. Voor de meeste bedrijven blijft de kapitaalpositie solide.

In de verzekeringssector verwachten we prijsdiscipline om de omzet van de sector te ondersteunen. Na twee jaar van hoge claiminflatie zou de normalisatie van de prijzen moeten bijdragen aan het herstel van de winstgevendheid. Daarnaast blijft het huidige klimaat met een hoge rente gunstig voor de inkomsten uit beleggingen.

Een blik in de toekomst

Voor creditbeleggers is het cruciaal om niet in de value trap te trappen. Credits die goedkoop lijken, kunnen namelijk onderliggende redenen hebben voor hun lage waardering. Wij geloven echter niet dat dit het geval is voor obligaties van Europese financiële instellingen. Ondanks de lagere groeivooruitzichten voor de Europese economie in vergelijking met andere delen van de wereld blijven de fundamentals voor obligaties van Europese verzekeraars en banken solide. In onze ogen bieden de huidige waarderingen nog steeds voldoende compensatie voor de risico's die gepaard gaan met een tragere groei. Toch is het essentieel om te erkennen dat niet alle financials gelijk zijn. Voor creditbeleggers is het absoluut noodzakelijk om een grondige creditanalyse uit te voeren voordat ze beleggen in obligaties van banken en verzekeraars.

Financial Institutions Bonds D EUR

- Performance 3y (30-6)

- 7,13%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

- Current Price (6-8)

- 189,81

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Bekijk alle artikelen in deze reeks

Kans: Creditbeleggen

Profiteren van credits