インデックス責任者

• インサイト

ファクター投資:中小型株ティルトのメリットは復活するか

2020年3月の市場急落局面では、中小型株が特に大きく売られました。ロベコをはじめとするボトムアップのファクター戦略では小型株へのティルト(傾斜)が生じ、広く普及したスマートベータ指数に基づく一般的なファクター戦略に比べて大きく下げる結果となりました。スマートベータ指数は、大型株へのエクスポージャーが大きくなる傾向にあります。しかしながら、この小型株ティルトが、今後は追い風に変わる可能性があります。

まとめ

- 中小型株は2020年第1四半期に大きな下落に見舞われました。

- それでもなお、中小型株ティルトはファクター戦略に付加価値をもたらすと考えます。

- さらに、中小型株は市場の回復局面でアウトパフォームする傾向があります。

時価総額の小さい株式(中小型株)は、足下で特に強い逆風に見舞われました。例えば、MSCIワールド・スモール・キャップ指数はMSCIワールド指数を、3月単月で7.5%、第1四半期には9%下回りました。その結果、小型株に傾斜したファクター戦略には厳しい期間となりました。ロベコののファクター株式ポートフォリオやインデックスの大半がこれに含まれます。

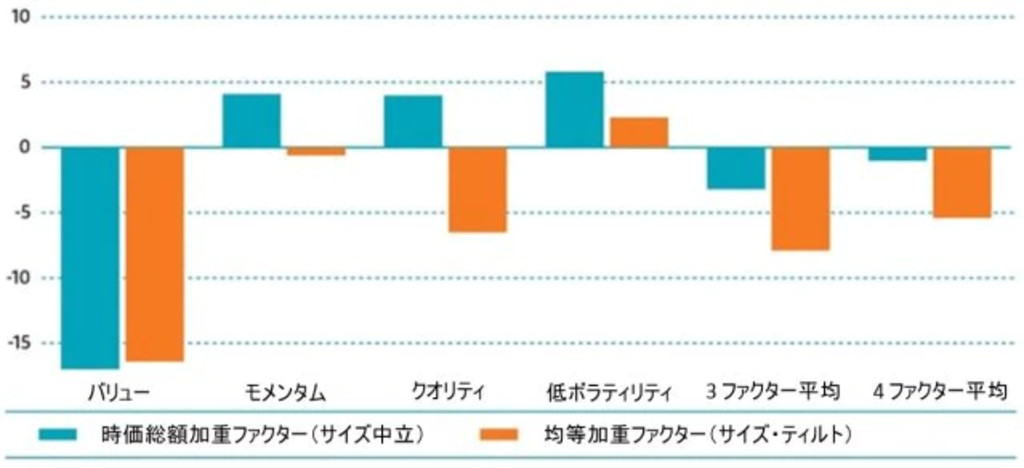

これを示したのが図表1です。図表1では、時価総額加重方式および均等加重方式で構築された基本的なファクター戦略数種のパフォーマンスをプロットしました。均等加重型戦略は、ポートフォリオの各銘柄を均等に組み入れるため、結果として、時価総額加重型戦略に比べ、大型株のウェイトは低く、中小型株のウェイトは高くなります。

図表1:一般的なファクターのバックテストによるパフォーマンス(対MSCI ワールド指数、2020年第1四半期)

出所:ロベコ、2020年4月。バックテストによる第1五分位銘柄から成る仮想ポートフォリオのパフォーマンスからMSCIワールド指数を減じたもの。想定保有期間は1ヵ月。取引コストは考慮していません。実際の取引結果ではありません。投資ユニバースはMSCIワールドの標準ユニバース(大型株+中型株)。使用される変数は、当期株価純資産倍率、当期配当利回り(バリュー・ファクター)、9-1ヶ月の残差モメンタム、9-1ヶ月のモメンタム、3ヶ月業績予想修正(モメンタム・ファクター)、当期総利益/資産、当期未払金/資産、当期発行済株式の変動(クオリティ・ファクター)、3年間のボラティリティ、3年間のベータ、倒産距離(低ボラティリティ・ファクター)。使用されている変数は、必ずしもロベコのファクター戦略で使用される変数を示すものではありません。

非常に困難な2020年のスタートを切った投資家にとって今重要なのは、時価総額の小さい銘柄へのティルトによりファクター戦略は今後報われることがあるのかどうか、更に、もし報われるのであれば、トラッキングエラー・リスクに見合う収益が期待できるのかどうかという点です。この疑問について調査するため、これらのファクター戦略の直近のパフォーマンス劣後のみにとらわれず、長期的実績という観点で検証しました。

多くの実証研究により、バリュー、モメンタム、クオリティ、低ボラティリティなどの株式ファクターは、従来、小型株におけるパフォーマンスの方が、大型株を大幅に上回っていたことが示されています1。これは、実務上のハードルを無視した理論的ポートフォリオにおいて実証されただけではありません。小型株の方が高くなりがちな取引コストやその他の市場の軋みを考慮した後にも当てはまります。

さらに、ロベコ社内のリサーチ2では、小型株と大型株のファクター・ポートフォリオがもたらすファクター・エクスポージャーの差によって、実現されたリターンの差が完全に説明できることも明らかになりました。言い換えると、小型株のファクタープレミアムそれぞれがより大きく報われるわけではありませんが、その一方、小型株のファクター戦略の方が、単純に、株式ファクターに対するエクスポージャーが大きくなるということです。

小型株のファクター戦略の方が、単純に、株式ファクターに対するエクスポージャーが大きくなるということです

一般的に、時価総額が小さいこと自体が魅力になることは、本質的にないかもしれません。しかし、前述の研究結果は、株式市場の小型株セグメントが、ファクターという観点からは魅力的な投資機会を提供している可能性を示唆しています。したがって、投資家は、ボトムアップによる魅力的な小型株へのティルトを考慮すべきです。このアプローチによって、ファクター戦略の潜在的可能性を最大限に引き出すために必要な厚みが得られると考えています3。

もちろん、サイズへのティルトを行った場合、小型株のパフォーマンスが一時的に大型株に劣後する局面では、パフォーマンスへの悪影響を受けやすくなることは避けられません。最近の中小型株ティルトのファクター戦略のパフォーマンス低迷は、その一例です。小型株は相関して動く傾向があるため、小型株ティルトのファクター戦略は、時価総額加重型のファクター戦略に比べて、ボラティリティが若干高まる傾向があります。

しかしながら、こうした明らかにメリットを相殺するような特徴を考慮しても、規律ある長期投資家が投資を思いとどまるべきものではないとロベコは考えます。まず、これらのポートフォリオにおいて、ボラティリティが一般的に高めであることや、中小型株の短期的な相対パフォーマンスに対する感応度が高いことは、小型株ティルトのファクター戦略がもたらす長期的な付加価値に対する対価と捉えるべきです。この付加価値は、小型株ティルトがもたらす厚みがファクター・エクスポージャーの拡大につながることで、生み出されます。

図表2:NBERによる景気後退前後におけるファーマ-フレンチのサイズ(SMB)ファクターのパフォーマンス

出所:ロベコ。サンプル期間:1926年7月~2020年2月。Ken Frenchのデータベースからダウンロードした、米国のSMB(小型株と大型株の差)ファクター。全米経済研究所(NBER)による景気後退期間は、同機関のウェブサイトに公開されています: www.nber.org/cycles

さらに、過去の景気後退期とそれに続く回復期ににおける小型株と大型株のパフォーマンスを比較すると、中小型株は、株価調整期には下げが大きくなる傾向がある一方で、その後はより急速に反発する傾向にあることが分かります(図表2参照)。実際に、ロベコの研究では、小型株ティルトを許容するファクター戦略は、時価総額加重型のファクター戦略に比べ、長期のインフォメーションレシオが上回る傾向にあることが明らかとなりました。

要するに、投資家に求められるのは、それぞれの戦略に付随する潜在的リスクを理解し、適切に報われるリスクのみを許容することです。そのため、ロベコは、多くの社内リソースを投入して、報われないリスクと報われるリスクとを切り分ける調査研究を行っています。顧客の皆様に、確実に、長期的に報われる市場のセグメントのみにエクスポージャーを取得していただくためです。そして、魅力的なファクター特性を備えた中小型株も、その1つであると考えています。

中小型株は、株価調整期には下げが大きくなる傾向がある一方で、その後はより急速に反発する傾向にあることが分かります。

最新のインサイトを受け取る

投資に関する最新情報や専門家の分析を盛り込んだニュースレター(英文)を定期的にお届けします。

1例えば、Fama,E.F. and French, K.R.、2008年、「Dissecting Anomalies(アノマリー解剖)」、The Journal of Portfolio Management を参照のこと。

22019年にThe Journal of Portfolio Managementのファクター投資特別号に掲載された「The Characteristics of Factor Investing(ファクター投資の特徴)」と題するロベコの論文では、この従来とは違う説明を、バリューだけでなく他のファクタープレミアムについても検証しています。

3Blitz, D.C., Lansdorp, S., Roscovan, V. and Vidojevic, M.、2019年、「Factor strategies need breadth(ファクター投資には厚みが必要)」、ロベコの顧客向けメモを参照のこと。

重要事項

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。 ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。 運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。 当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。 商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号 加入協会: 一般社団法人 資産運用業協会