Head of Sustainability Integration

• SI Debate

SI Dilemma: è più importante il viaggio o la destinazione nella transizione sostenibile?

Di questi tempi, la parola magica per gli investitori sembra essere “transizione”. È come viaggiamo, piuttosto che il modo in cui arriviamo, a definire il successo di tutti i temi legati alla sostenibilità. Il momentum dell’ESG dipende dalla transizione: ci stiamo davvero arrivando?

Sommario

- Chi investe in aziende a impatto negativo si aspetta un cambiamento positivo

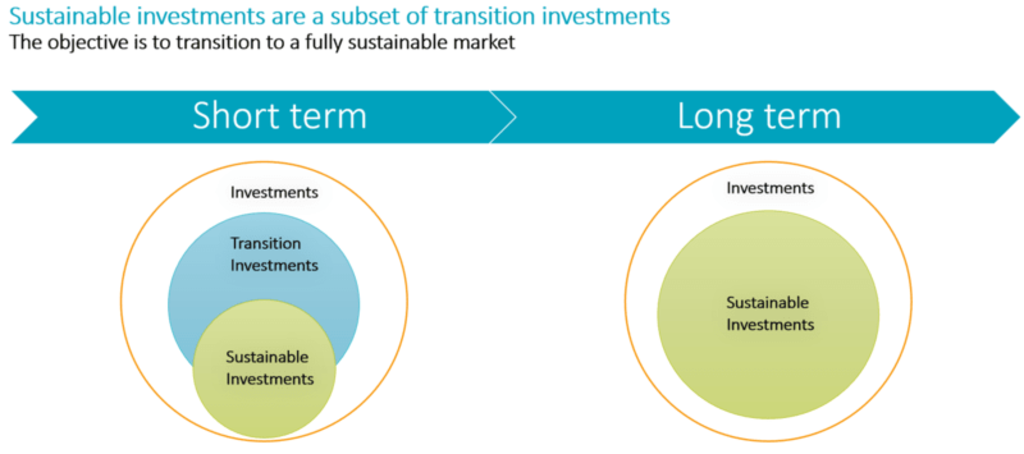

- Esiste una sovrapposizione tra investimenti sostenibili e investimenti di transizione

- Una transizione a livello di portafoglio non sempre implica una transizione a livello di azienda

Tradizionalmente, i punteggi di sostenibilità utilizzati per costruire i portafogli si basano sull'attuale performance ESG delle società investite. Gran parte delle strategie sostenibili, come i portafogli best-in-class e better-than benchmark, ricorre ancora a questo tipo di approccio, che spesso riflette i valori degli investitori. Testimonia anche la loro convinzione che le aziende più sostenibili abbiano una migliore performance finanziaria, anche se nessuno è ancora riuscito a dimostrarlo con certezza. 1

Tuttavia, finora questo approccio non ha prodotto né uno sviluppo decisamente più sostenibile, né una riduzione delle emissioni di carbonio.2 Rendere le società più inquinanti parte della soluzione - investendo su di loro e coinvolgendole attraverso attività di engagement, orientando i propri portafogli in base a metriche lungimiranti - è considerato un modo sempre più efficace di contribuire al cambiamento. Sostenere la transizione non solo fa bene agli investitori, ma anche alle autorità di regolamentazione.

La definizione di investimenti di transizione è varia

La Commissione Europea definisce "transizione" il passaggio dagli attuali livelli di prestazione climatica e ambientale a un'economia resiliente, sostenibile e rispettosa dell’ambiente, in tempi che consentano di raggiungere gli obiettivi dell'Accordo di Parigi (tra cui l'adattamento ai cambiamenti climatici e altri target ambientali dell'UE). Anche le tassonomie asiatiche, ad esempio Singapore, definiscono la transizione in modo analogo.

Spesso, però, queste definizioni si limitano all'ambiente. Il Regolamento britannico sulla divulgazione sostenibile (attualmente in fase di elaborazione) colloca la transizione in una prospettiva più ampia. Definisce infatti favorevoli alla sostenibilità le strategie finalizzate a produrre miglioramenti misurabili nel tempo, nel profilo di sostenibilità degli asset.

Si tratta di prodotti investiti in asset che, pur non essendo attualmente sostenibili dal punto di vista ambientale o sociale, vengono selezionati perché potenzialmente in grado di diventarlo, anche in risposta all'influenza e alla stewardship aziendale.

Anche nel mondo accademico la transizione è vista in un contesto più ampio. Ad esempio, in un articolo dedicato a trasformazione e transizione, Derk Loorbach e i suoi colleghi spiegano che il concetto di transizione è stato utilizzato principalmente per analizzare i cambiamenti nei sottosistemi sociali (tra cui energia, mobilità, città), concentrandosi sulle interazioni sociali, tecnologiche e istituzionali.3

Figura 1: Investimenti di transizione

Fonte: Liberamente tratto dal Documento guida della Commissione Europea

Anche noi di Robeco consideriamo la transizione in una prospettiva più ampia, pur riconoscendo che la transizione climatica sia molto urgente e che, in termini di definizione e di strumenti a disposizione degli investitori, rimane la più avanzata. Di conseguenza, ci è più facile implementarla nei nostri portafogli.

SI Debate

Dilemmi nelle strategie di transizione dei titoli quotati

Dato che non esiste uno standard di transizione nella finanza, sul mercato si vedono molti approcci diversi, che generano molti dilemmi e domande.

Il primo è se un investimento possa essere sostenibile e, al tempo stesso, anche di transizione. Noi pensiamo di sì. Secondo il regolamento UE, un investimento è sostenibile se consiste in un’attività economica che contribuisce a un obiettivo ambientale o sociale, ma senza danneggiare in modo significativo nessuno di questi target e a condizione che le società partecipate seguano buone pratiche di governance.

Se la transizione sostenibile è considerata un obiettivo ambientale o sociale, anche gli asset di transizione che non arrecano danni significativi e seguono buone pratiche di governance, possono essere un investimento sostenibile. Ciò significa, ad esempio, che i green bond possono essere visti come un investimento sia di transizione che sostenibile. Il che, però, non vale per tutti gli investimenti di transizione.

Il secondo dilemma è su quali investimenti puntare per creare prodotti di transizione. La prima categoria è chiara: aziende ad alto impatto con piani di transizione credibili. Ma poi la questione diventa più complessa: è giusto prendere in considerazione anche fornitori di soluzioni che favoriscono la transizione altrui? Il loro modello di business non è in transizione e quindi non si possono definire asset di transizione, ma hanno certamente un ruolo fondamentale in questa fase. Ritengo quindi che un portafoglio di transizione debba dare spazio anche a queste società.

E che dire dell'adattamento? Di sicuro l'adattamento è importante, ma entra in gioco solo quando la transizione fallisce. Qui forse si potrebbe dare spazio al principio del "meglio prevenire che curare" e aggiungere i leader dei settori a basso impatto, in modo da diversificare (finanziariamente) il portafoglio.

Quest'ultimo passo, però, è probabilmente ancora troppo azzardato. Qualsiasi investimento in prodotti di transizione, infatti, dovrebbe essere esposto in modo rilevante agli obiettivi di transizione, così come l'esposizione ad asset e fornitori di soluzioni di transizione dovrebbe essere equilibrata.

Transizione a livello di portafoglio o di emittenti?

Probabilmente il dilemma più grande è decidere se promuovere e misurare la transizione sostenibile a livello di portafoglio o di azienda.

Prendiamo ad esempio la definizione di Climate Transition Benchmark della UE. Gli asset sottostanti vengono selezionati, ponderati o esclusi in modo da mantenere il portafoglio di riferimento su una traiettoria di decarbonizzazione, ad esempio con un'impronta di carbonio inferiore del 30% rispetto all'universo investibile e in calo del 7% su base annua. Il tutto anche nel rispetto del principio del “Do no significant harm” e di politiche di buon governo.

Gli obiettivi sono chiari e abbiamo a disposizione dati per misurare i progressi nel tempo: i prodotti di transizione che seguono queste linee guida sono decisamente in linea con la normativa. La notizia fin qui è buona. Tuttavia, gli investimenti sottostanti non devono essere tutti in transizione, l’importante è che il portafoglio complessivo raggiunga gli obiettivi di decarbonizzazione in un determinato anno. La domanda è come un portafoglio di questo tipo (in titoli quotati) contribuisca alla transizione.

In quest'ottica, riteniamo che servano strategie che investono in semplici asset di transizione e nei leader nella fornitura di soluzioni, cercando di favorire il cambiamento da una prospettiva bottom-up. Ciò significa, tuttavia, che la misurazione del raggiungimento degli obiettivi di transizione dovrebbe essere effettuata a livello aziendale e meno a livello di portafoglio. Sul mercato dovrebbe esserci spazio per entrambi gli approcci.

Infine, i quadri previsionali per determinare la credibilità degli obiettivi di transizione a livello aziendale sono attualmente in fase di sviluppo per il clima, mentre sono ancora meno evidenti per altri temi di transizione sostenibile. Anche la misurazione dei progressi societari è un aspetto che richiede ulteriore impegno.

Come progettare i prodotti di transizione

Tutti questi aspetti, non dovrebbero impedirci di sviluppare nuove strategie di investimento legate alla transizione. Dobbiamo anche essere pragmatici nel bilanciare i rischi e i rendimenti futuri attesi con gli obiettivi di sostenibilità e, in questo caso, nell’accettare che i quadri di ricerca e di misurazione non sono ancora chiarissimi.

Per questo motivo, noi di Robeco abbiamo stabilito alcuni principi guida per lo sviluppo di strategie di transizione in cui investire. La nostra intenzione dovrebbe essere quella di contribuire alla transizione del mondo reale, così come di giungere a un grado di misurabilità che ci consenta di determinare con certezza i risultati di transizione da raggiungere in un determinato periodo. Infine, la dimostrazione dei nostri metodi di selezione degli investimenti e la divulgazione dei progressi compiuti nella rendicontazione periodica sui nostri prodotti di investimento devono avere una base di credibilità.

Poiché la nostra transizione si compie in un’arena in continuo divenire e non avendo ancora raggiunto la nostra destinazione finale, siamo sempre pronti a metterci in discussione!

Note in calce

1 Atz, U. van Holt, T. et al. “Does sustainability generate better financial performance? review, meta-analysis, and propositions.” (2022). Journal of Sustainable Finance & Investment.

2 SI Dilemma: Optimist, pessimist or realist for sustainable development?

3 Transizione vs trasformazione: Che differenza c’è? - ScienceDirect