Global Head of Thematic Investing, Executive Committee

• Visione

Il “Grande ribilanciamento”: temi destinati a crescere con l’ampliamento dei mercati

I mercati rimangono sorprendentemente ottimisti nonostante le tattiche aggressive di Trump e la volatilità geopolitica. L’ampliamento del mercato e la decentralizzazione del potere geopolitico oltre i confini statunitensi sono segnali che creano condizioni favorevoli per le nostre strategie tematiche globalmente diversificate in vista del 2026.

Authors

Top keywords

Summary

- I mercati si mantengono stabili nonostante i numerosi shock geopolitici

- Le mosse di Trump contribuiscono a deconcentrare i mercati e a decentralizzare il potere

- Una leadership allargata apre la strada a un approccio alla crescita più sostenibile

Il 2025 è stato costellato di notizie che in passato avrebbero destabilizzato i mercati o, come minimo, provocato un aumento significativo dei prezzi del petrolio e dei premi per il rischio azionario. Tra queste, il bombardamento di un impianto nucleare iraniano da parte degli Stati Uniti, il perdurante conflitto russo-ucraino e il dispiegamento di forze militari al largo del Venezuela.

Se a questi conflitti fisici si aggiunge la militarizzazione delle politiche commerciali e industriali da parte delle supereconomie mondiali, il 2025 avrebbe dovuto essere segnato da violente e persistenti oscillazioni della volatilità. Invece, l’unico autentico momento di panico si è verificato il 2 aprile, quando i dazi del Liberation Day di Trump hanno fatto perdere all’S&P 500 quasi il 5% e al Nasdaq quasi il 6% in un’unica seduta. Eppure, anche quella correzione si è esaurita rapidamente. Ma anche questo calo è stato di breve durata.

All’inizio del 2026, la volatilità rimane vicina ai minimi storici, a giudicare dagli indicatori di mercato tradizionali. Tuttavia, chiunque osservi i grafici della volatilità difficilmente dedurrebbe che gli equilibri di potere globali sono sotto pressione, che i risultati economici — in particolare negli Stati Uniti — hanno assunto un andamento marcatamente a K, o che gli squilibri del mercato del lavoro pongono sfide di lungo termine. La fiducia dei consumatori, dagli Stati Uniti alla Cina, è scesa ai minimi degli ultimi anni, specchio delle incertezze su impiego e inflazione che colpiscono i redditi medio-bassi. Un contrasto così netto tra i segnali di superficie e le tensioni che ribollono sotto la superficie delinea uno scenario che sarà impegnativo ma al contempo ricco di opportunità per l’investimento tematico, mentre ci avviamo verso il 2026.

Un nuovo ordine mondiale prende forma

Trump rimane sempre fedele al suo personaggio: audace, sfacciato, imprevedibile e impenitente. Tuttavia, come nei mercati, l’impatto di queste tattiche d’urto “shock and awe” viene accolto con crescente distacco dai leader mondiali, che ormai hanno imparato a riconoscere il “tango dei TACO” ossia la pantomima dei dazi. Ciò non significa però che queste messe in scena non abbiano un costo diplomatico. Le conseguenze strutturali per gli Stati Uniti destano preoccupazione. La loro credibilità, affidabilità e posizione come forza di stabilità sulla scena economica e politica si stanno deteriorando. L’atteggiamento prevaricatore degli Stati Uniti sta spingendo i partner tradizionali ad abbracciare altre alternative. Il Regno Unito sta riaprendo il dialogo commerciale con la Cina. Parallelamente, UE e India hanno siglato un’intesa storica, mentre l’accordo UE-Mercosur promette di sbloccare significativi flussi commerciali tra l’Europa e le principali economie sudamericane.

Alleanze commerciali più forti sono un segnale di ampliamento e diversificazione della crescita economica a livello globale, non più polarizzata esclusivamente sugli Stati Uniti. Le politiche ostili di Washington stanno accelerando la de-globalizzazione, poiché i paesi si rendono conto di non poter più fare affidamento sugli Stati Uniti e si adoperano per tutelare i propri interessi nazionali ed economici. Da questo processo sta prendendo forma un nuovo ordine mondiale, che apre a Europa e Cina lo spazio per consolidare una nuova leadership in materia di tecnologia climatica e transizione energetica - ambiti in cui esse, insieme alle strategie tematiche di Robeco, dispongono già di un vantaggio competitivo.

Mercati: una leadership che si amplia

Gli ultimi tre anni sono stati caratterizzati da dinamiche di mercato sempre più in sincrono, in gran parte dettate dalla ristretta cerchia di mega-cap tecnologiche statunitensi rappresentata dalle cosiddette Magnifiche sette. In questo periodo, l’S&P 500 equiponderato e l’S&P 493 (l’indice al netto delle mega-cap) hanno generato un rendimento del 44% 1circa. Non è che la metà del risultato raggiunto dall’indice S&P 500, ponderato per la capitalizzazione di mercato, fortemente sbilanciato verso le big tech!

Parallelamente, l’indice MSCI All Country World, più diversificato a livello globale, ha generato un impressionante 79%. 2 La tesi della sincronizzazione dei mercati sembra perdere forza, con i benchmark globali che continuano a offrire solide performance fuori dagli Stati Uniti. Assistiamo già a rotazioni significative: la leadership si sta frammentando. I semiconduttori legati all’intelligenza artificiale hanno registrato un’impennata, mentre il software ha sottoperformato, e il posizionamento difensivo ha favorito l’oro a scapito del bitcoin. A ciò si aggiungono i guadagni delle utility e delle telecomunicazioni, storicamente considerate strumenti di copertura difensiva.

Anche la diversificazione per area geografica e per stile di investimento è migliorata: l’Europa, le mid-cap e i mercati emergenti hanno già superato l’S&P 500 all’inizio dell’anno. In tale contesto, l’ampliamento della base di mercato si profila come un tratto dominante del 2026, a beneficio di tutte le opportunità per la gestione attiva — e per le strategie tematiche in particolare — man mano che i rendimenti si distribuiranno maggiormente fra settori, aree geografiche e modelli di business.

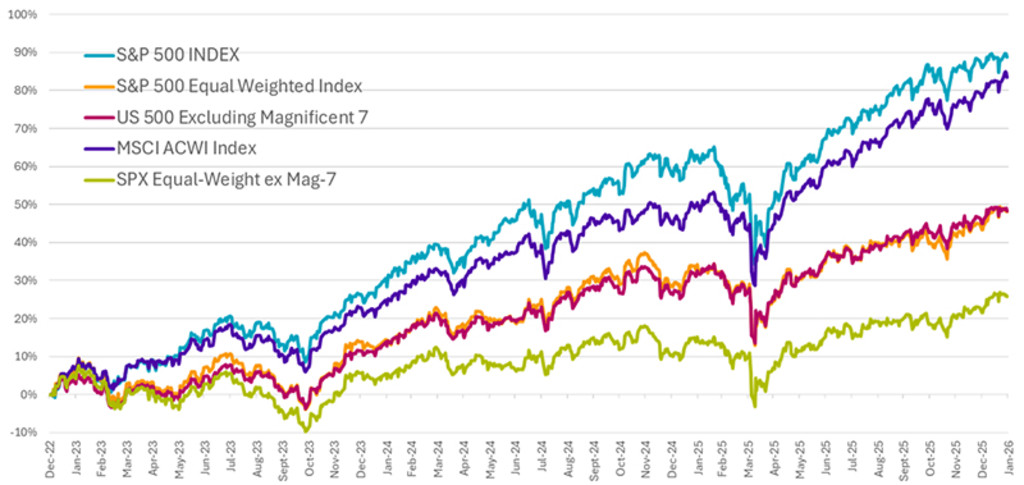

Figura 1 - La leadership del mercato si sta spostando oltre le "Mag Seven" e il dominio degli Stati Uniti

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. L’indice MSCI All Country World (ACWI), che comprende sia i mercati emergenti che quelli sviluppati, fornisce un indicatore affidabile dello stato di salute del mercato azionario globale. Ha superato i rendimenti dei Mag7 e di un paniere equiponderato di azioni statunitensi, e si sta ora avvicinando a quelli dell’azionario USA ponderato per capitalizzazione di mercato.

Fonte: Robeco, Bloomberg 2026.

Uno sguardo al 2025: alcuni temi hanno resistito e prosperato accanto all’IA

Malgrado la concentrazione della leadership di mercato, diverse strategie tematiche si sono difese in modo eccellente. Temi come gli abilitatori dell’intelligenza artificiale, l’innovazione digitale, le infrastrutture energetiche, i servizi finanziari e il fintech, oltre ad alcuni trend selettivi nei consumi, hanno saputo tenere il passo dei mercati azionari globali nell’arco degli ultimi tre anni. Per Robeco, cinque delle dodici strategie tematiche hanno registrato una performance almeno in linea con l’azionario globale; una percentuale di successo superiore alla media, considerando che solo il 20% circa dei fondi azionari globali è riuscito a sovraperformare.

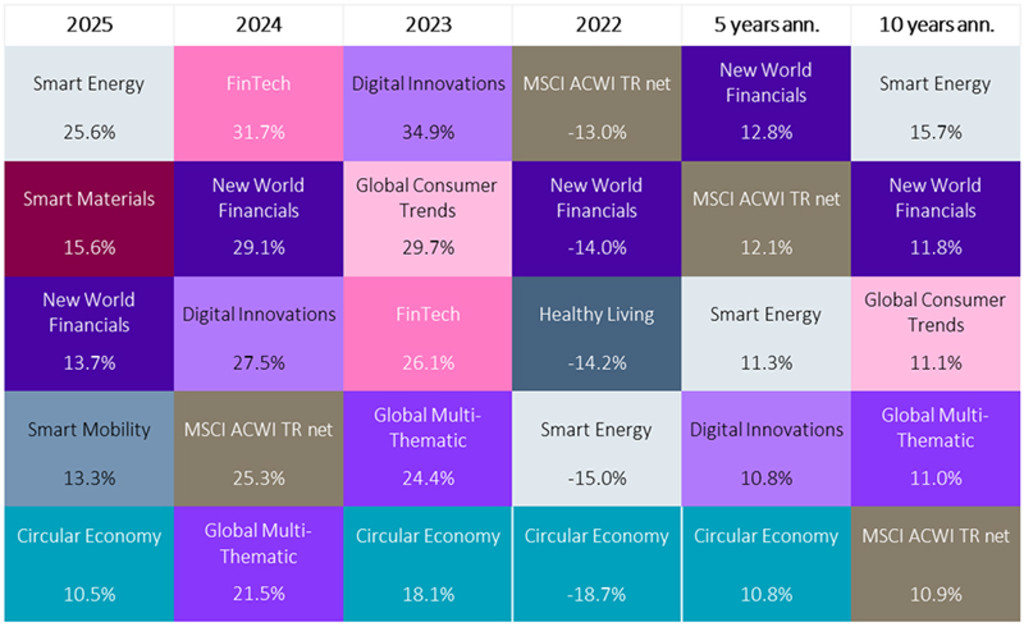

Non ci attendiamo che tutte le tematiche registrino buone performance in ogni fase di mercato. È un aspetto connaturato alla loro struttura. Robeco dispone di un’ampia gamma di temi, ciascuno caratterizzato e composto da un mix diversificato di società per fase di crescita, settore, posizione nella catena del valore e area geografica. Di conseguenza, sono esposti a fattori avversi e favorevoli di diversa natura (regolamentazione, fattori macroeconomici, fiducia dei consumatori ecc.). Ciò genera variazioni estreme nelle performance. La Figura 2 illustra chiaramente come i temi si alternino nella leadership delle performance in funzione delle dinamiche di mercato prevalenti nel breve, medio e lungo termine.

Figura 2 - La leadership dei rendimenti tematici ruota in base ai cicli di investimento

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Robeco, MSCI. Indice: Indice MSCI All Country World. Performance basata sui rendimenti assoluti in EUR per tutti i portafogli e mandati di ciascuna strategia elencata al 31 dicembre 2025. I rendimenti sono al lordo delle commissioni e si basano sul valore patrimoniale lordo. Se la valuta in cui sono riportate le performance passate differisce da quella del Paese in cui risiedi, tieni presente che, a causa delle fluttuazioni dei tassi di cambio, la performance mostrata può aumentare o diminuire se convertita nella tua valuta locale. La performance dalla costituzione è calcolata a partire dal primo mese completo. I periodi inferiori a un anno non sono annualizzati. I valori e i rendimenti qui indicati sono al lordo dei costi; i dati di performance non tengono conto delle commissioni e dei costi sostenuti per l’emissione e il rimborso delle quote. Che hanno un impatto negativo sui rendimenti indicati. Su richiesta, possono essere fornite informazioni su altre classi di azioni.

La conclusione è evidente: la selezione del tema giusto per integrare l’esposizione del portafoglio attuale è per gli allocatori di fondi un esercizio tanto cruciale quanto la selezione dei singoli titoli per i gestori attivi. Un approccio passivo e uguale per tutti risulta inadeguato in un contesto in cui i fattori tecnologici, demografici, ambientali e geopolitici accelerano e convergono.

La sottoperformance generalizzata di molti temi nel 2024-2025 ha riportato le valutazioni a livelli storicamente ragionevoli. Tale correzione sembra essere dettata più dal sentiment di mercato che da reali debolezze strutturali delle società. Con il riallineamento delle valutazioni e il graduale ritorno della dispersione, il potenziale di alfa aumenta. Inoltre, data la presenza di asset di crescita a lunga duration tipicamente presenti nelle strategie tematiche, l’atteso ciclo di allentamento dei tassi di interesse dovrebbe fungere da fattore di supporto.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Uno sguardo al futuro: i temi che ci appassionano

In prospettiva, l’insieme delle opportunità è ampio: dall’accelerazione della transizione energetica e dell’elettrificazione della mobilità, fino alla robotizzazione della produzione; dalla dematerializzazione delle applicazioni dell’economia circolare alla democratizzazione della finanza, attraverso neobanche e fintech. Sono trend strutturali solidi che dovrebbero generare valore cumulativo nel tempo, non solo in un’ottica valoriale ma anche secondo una logica di redditività tradizionale. Rafforzano la sicurezza a lungo termine, migliorano la produttività e sostengono una crescita economica più resiliente.

Smart energy: il divario crescente tra domanda e capacità energetica

La domanda di energia elettrica sta attraversando una fase di forte crescita strutturale, guidata dallo sviluppo impetuoso dell’intelligenza artificiale e delle infrastrutture dei data center. A ciò si aggiunge la pressione esercitata dalle più ampie tendenze all’elettrificazione dell’economia nel suo complesso. Veicoli elettrici e a guida autonoma si traducono in una maggiore domanda di elettricità nel settore dei trasporti, mentre il reshoring industriale fa sì che robotica e automazione innalzino l’intensità energetica della produzione manifatturiera.

Una domanda così smisurata sta mettendo in evidenza gravi limiti nelle reti, nella capacità di generazione e di trasmissione, spingendo la modernizzazione del sistema elettrico in cima alle agende politiche negli Stati Uniti e in Europa. A rafforzare questa dinamica contribuiscono poi sempre più i fondamentali economici — in particolare la crescita della domanda trainata dall’IA — anziché i sussidi pubblici. Gli impegni globali prevedono di triplicare la capacità rinnovabile e raddoppiare l’efficienza energetica entro il 2030: ciò rafforza ulteriormente i flussi di capitale verso lo stoccaggio, le tecnologie smart-grid, le apparecchiature di gestione dell’energia e le soluzioni di efficienza dei data center.

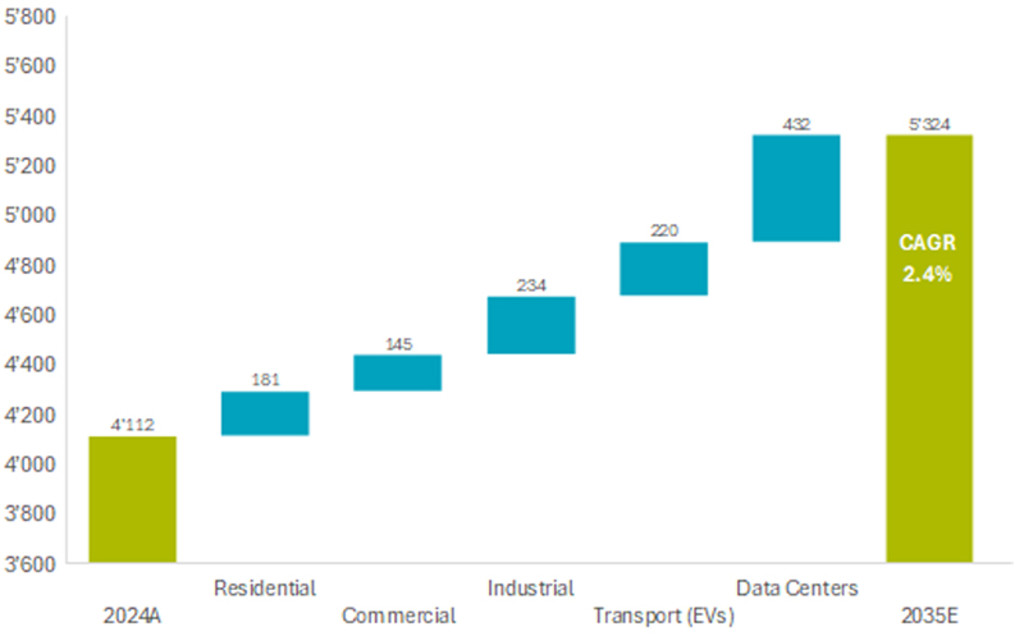

Figura 3 - Principali fattori di aumento della domanda di energia elettrica negli Stati Uniti (TWh)

Dopo oltre due decenni di domanda piatta, si prevede che la domanda totale di energia negli Stati Uniti salga a 5.324 TWh entro il 2035 (con un aumento del 2,4% in termini di CAGR rispetto alla domanda effettiva di 4.112 TWh del 2024). I data center dovrebbero assorbire 432 TWh, pari al 36% della nuova domanda, seguiti dall’elettrificazione industriale (19%), dai trasporti (18%), dal settore residenziale (15%) e dagli edifici commerciali (12%).

Fonte: Robeco, 2025.

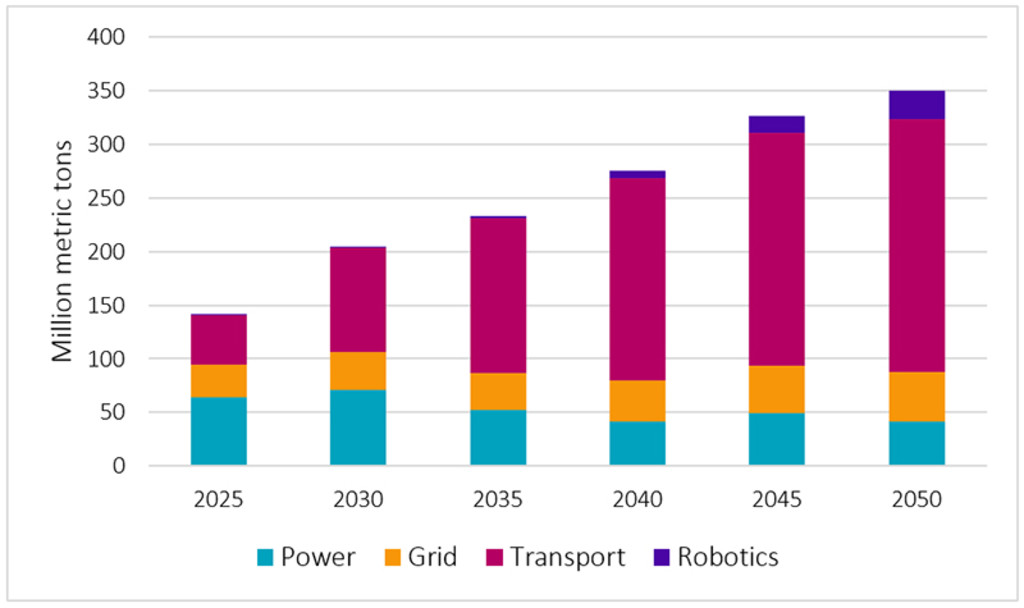

Smart materials: la scarsità di minerali diventa una questione di sicurezza economica

Smart Materials si concentra sui minerali critici e sui materiali avanzati necessari per elettrificare i trasporti, digitalizzare l’industria e decarbonizzare la manifattura.

Il 2026 si apre con un rafforzamento dei fattori positivi. Il calo dei tassi e un ciclo manifatturiero più solido sostengono aree cicliche selezionate, mentre gli investimenti strutturali in reti, rinnovabili, accumulo a batteria e raffinazione mineraria restano robusti. L’espansione dei data center trainata dall’IA è oggi il più potente motore della domanda, poiché aumenta il fabbisogno di prodotti chimici ad altissima purezza, fotonica, analisi di precisione e packaging avanzato — tutti elementi della catena del valore dei materiali. Al contempo, la sicurezza nell’approvvigionamento di minerali critici, l’accelerazione dell’automazione industriale e le prime adozioni della robotica umanoide intensificano la pressione su litio, rame, terre rare e fornitori di soluzioni per l’automazione. Con dinamiche di scarsità ancora intatte e valutazioni ragionevoli, le società che abilitano l’offerta di minerali, i materiali circolari e la produzione intelligente restano favorite per la prossima fase di crescita.

Figura 4 - Domanda globale di metalli di transizione per i principali mercati finali

Fonte: Bloomberg, Robeco, 2025.

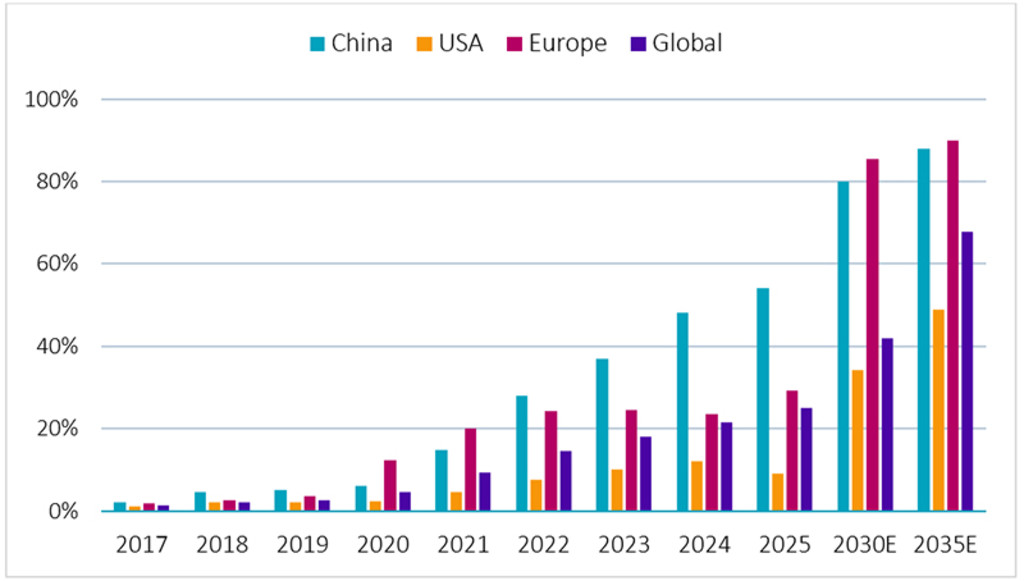

Smart mobility: l’elettrificazione e l’IA stanno alimentando una crescita sostenuta

La mobilità intelligente sta passando dalla fase di adozione iniziale a sistemi scalabili e intelligenti. Nel 2025, i veicoli elettrici hanno coperto circa un quarto delle vendite globali di veicoli leggeri; la Cina ha superato il 50% di penetrazione dei NEV e anche diversi mercati europei hanno oltrepassato importanti soglie di adozione. Questo trend di elettrificazione continua ad aumentare il contenuto di semiconduttori per veicolo, fornendo un sostegno strutturale alla domanda che prescinde dall’andamento del ciclo macroeconomico.

Il secondo catalizzatore è rappresentato dalla convergenza tra intelligenza artificiale fisica e mobilità, segnata nel 2025 dall’accelerazione della diffusione dei robotaxi e dai progressi normativi sulla guida assistita avanzata. La catena del valore delle batterie sta beneficiando della forte spinta dei veicoli elettrici e della crescente domanda di accumulo di energia legata ai data center per l’IA e alle nuove politiche cinesi. Il rafforzamento dei prezzi del litio indica che una domanda sostenuta potrebbe spingere il mercato verso condizioni di offerta più rigide.

Figura 5 - Penetrazione dei veicoli elettrici > 80% nei principali mercati in meno di quattro anni

Tassi di penetrazione globale dei veicoli elettrici nelle diverse regioni.

Fonte: Bloomberg, Robeco, 2025.

La ripresa delle valutazioni, il graduale ritorno della dispersione e un ventaglio di opportunità più bilanciato al di là del dominio dell’IA costituiscono uno scenario favorevole per il prossimo anno. Gli shock politici e gli attriti geopolitici, in particolare quelli provenienti dagli Stati Uniti, agiscono da catalizzatori, spingendo il capitale e le nazioni verso una maggiore resilienza, efficienza e indipendenza. Paesi e imprese stanno già riconsiderando e riorientando il proprio approccio verso una leadership calma, razionale, coerente e, soprattutto, paziente — il tipo di leadership necessaria per ottenere risultati durevoli e sostenibili.

Note in calce

1I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

2Ibid.