Chief Researcher

• Visione

Investimenti a bassa volatilità: ora più che mai

Le strategie a bassa volatilità sono in grado di gestire i cambiamenti

in atto nel mondo degli investimenti, come l’ascesa degli investitori

retail e l’andamento dei tassi di interesse. Nonostante i recenti

problemi di performance, secondo noi l’investimento a bassa volatilità è

diventato più appetibile.

Relatori

Sommario

- Performance deludenti, dovute a poca esuberanza e alle posizioni short sui titoli spazzatura

- La recente ascesa degli investitori retail potrebbe sostenere l’anomalia della bassa volatilità

- Ai tassi di interesse attuali, i titoli a bassa volatilità sono potenzialmente in grado di dare buoni risultati

Dall’autunno del 2019, i popolari indici a bassa volatilità hanno nettamente arrancato rispetto agli indici da cui derivano. Le recenti difficoltà del fattore derivano dalla propensione al rischio del mercato, con gli asset più rischiosi che hanno registrato performance superiori a quelle dei titoli più sicuri.

Oltre a essere poco esuberanti, le strategie a bassa volatilità sono in posizione short sui titoli junk

I titoli a bassa volatilità tendono ad appartenere a società mature, con utili solidi e dividendi elevati, riconducibili a fattori come investimenti accademici, redditività e value. Alla luce di queste caratteristiche di stile, in genere, le strategie a bassa volatilità arrancano durante i rally dei titoli rischiosi, gonfiando rapidamente i bilanci e indebolendo la redditività.

Se per gli investitori è importante riconoscere la vulnerabilità delle strategie a bassa volatilità, è comunque meglio non darle per morte, visto che l’attuale rally dei titoli growth non è sostenuto dal miglioramento dei fondamentali societari. Viene invece favorito dalla massiccia espansione dei multipli, che prima o poi invertiranno la loro tendenza. Le strategie a bassa volatilità sono quindi poco esuberanti e possono generare performance molto deludenti nel breve termine ma, secondo noi, alla fine questo posizionamento sarà remunerativo.

Inoltre, le strategie a bassa volatilità soffrono quando i titoli in difficoltà si riprendono. I rally dei titoli “junk” tendono ad avere durata più breve rispetto a quelli dei titoli growth, ma sono molto simili dal punto di vista dei fattori. I titoli in questione hanno un elevato tasso di incertezza, dividendi bassi, bisogno di nuovi capitali e redditività ridotta.

Di conseguenza, oltre a essere poco esuberanti, le strategie a bassa volatilità sono in posizione short sui titoli spazzatura. Il che non solo contribuisce a spiegare le loro ingenti perdite, ma evidenzia anche il principale rischio che gli investitori devono accettare per sfruttare il premio di bassa volatilità nel lungo termine.

Scopri il valore del quant investing

Iscriviti per ricevere approfondimenti sulle strategie quantitative più avanzate.

Bassa volatilità: poca esuberanza e posizioni short sui titoli junk

Molti investitori puntano su strategie a bassa volatilità per preservare il proprio capitale in fase di forte recessione dei mercati. Ma durante il crollo provocato dalla pandemia da Covid-19 nel primo trimestre del 2020, la protezione offerta contro i ribassi è stata eludente1.

I portafogli a bassa volatilità hanno beta decisamente inferiore a 1 e alpha previsto positivo che ne riflette il valore aggiunto di lungo termine. Tuttavia, l’alpha non si muove secondo flussi di rendimenti fluidi e costanti, ma implica un considerevole grado di incertezza. Dati concreti provenienti da strategie a bassa volatilità ci consentono di associare l’alpha a una volatilità pari a circa il 6% su base annualizzata2.

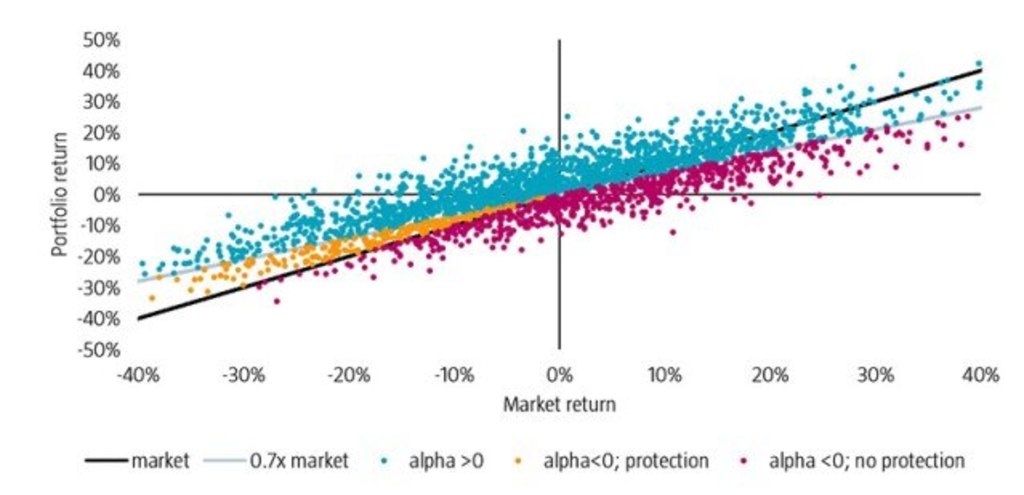

Gli effetti sulla volatilità dell’alpha sono illustrati nella Figura 1, tramite la simulazione Monte Carlo. La linea nera diagonale riflette i rendimenti del benchmark, mentre la linea grigia rappresenta il rendimento atteso di un portafoglio con beta pari a 0,7 e nessun alpha. I punti rispecchiano i rendimenti simulati di 2.500 portafogli, ipotizzando un alpha atteso del 2% e considerando gli effetti di una volatilità dell’alpha pari al 6%. I punti blu corrispondono ad alpha positivi, i punti arancioni ad alpha negativi ma con una certa protezione contro i ribassi e i punti viola ad alpha negativi e nessuna protezione.

Figura 1 | Simulazione dell’impatto della volatilità dell’alpha sulla performance di bassa volatilità

Fonte: Ricerca quantitativa Robeco

Anche se, con i mercati in recessione, di solito le strategie a bassa volatilità garantiscono la protezione attesa, esiste sempre la non trascurabile probabilità che non ci riescano. La cosa importante, però, è che questo non mette in discussione l’investimento a bassa volatilità, soprattutto nel lungo periodo. Il rischio di coda, infatti, è insito per natura nelle strategie a bassa volatilità. Senza volatilità dell’alpha, l’investimento a bassa volatilità sarebbe troppo proficuo per essere vero, protetto al 100% contro i ribassi e con alpha positivo.

La Figura 1 ci aiuta a capire un altro risultato imprevedibile, ovvero la sovraperformance delle strategie a bassa volatilità in caso di rendimenti positivi a doppia cifra del mercato. Le strategie a bassa volatilità, infatti, non sono soltanto capaci di deludere in mercati al ribasso, ma riescono anche a stupire con ottime sovraperformance in mercati al rialzo3.

Gli errori di valutazione dei singoli investitori potrebbero rafforzare l’anomalia della bassa volatilità

Gli investitori tendono a pagare eccessivamente i titoli più rischiosi e a pagare poco quelli più sicuri.4 Per gli investitori professionisti, il problema principale è che le pressioni per battere sia il benchmark sia la concorrenza, li allontanano dai titoli rifugio, spingendoli verso asset più rischiosi. I privati, invece, sembrano essere attirati dai titoli rischiosi per ragioni diverse, in particolare per la loro somiglianza ai biglietti della lotteria.

Per esempio, una recente ricerca ha esaminato la performance e il comportamento degli investitori che usano l’app di trading gratuita Robinhood.5 Secondo questo studio, gli investitori seguono spesso il gregge e preferiscono acquistare titoli rischiosi e appariscenti. È esattamente questo tipo di comportamento dei singoli ad essere legato all'anomalia della bassa volatilità.

Gli exchange-traded funds (ETF) sono un’altra innovazione a cui gli investitori privati ricorrono in massa. Uno studio ha esaminato ETF specializzati che tracciano portafogli di nicchia e impongono commissioni elevate. Secondo i ricercatori, le caratteristiche di questi prodotti (buone performance recenti, forte esposizione ai media e sentiment positivo) sono allettanti per gli investitori retail e per chi si lascia guidare dal sentiment.6 Anche questo è un tipico caso di comportamento che favorisce l’anomalia della bassa volatilità.

È più probabile che la recente ascesa degli investitori retail rafforzi l’anomalia della bassa volatilità, piuttosto che indebolirla

Noi di Robeco abbiamo recentemente analizzato l'effetto della bassa volatilità sul mercato azionario cinese, che offre la pressoché unica opportunità di effettuare quello che riteniamo essere un test davvero indipendente e fuori campione. Inoltre, si tratta di un mercato fortemente dominato da investitori singoli. La nostra ricerca svela la presenza di un deciso effetto di bassa volatilità sul mercato cinese di classe A.7

Secondo noi, quindi, è più probabile che la recente ascesa degli investitori retail rafforzi l’anomalia della bassa volatilità, piuttosto che indebolirla; trattandosi di soggetti predisposti a fare quegli errori che portano alla sopravvalutazione degli asset rischiosi.

Ai tassi di interesse attuali, le strategie a bassa volatilità sono ancora in grado di dare buoni risultati

Da molti studi è emerso che i titoli a bassa volatilità hanno proprietà simili alle obbligazioni. Quindi, il calo dei tassi di interesse li favorisce, mentre il loro aumento tende a penalizzarli.8 Per 40 anni, le strategie a bassa volatilità hanno saputo trarre beneficio dal drastico calo dei tassi. Ma ora che i tassi hanno raggiunto quota zero, o addirittura livelli negativi in numerosi mercati sviluppati, continueranno a dare buoni risultati anche con tassi strutturalmente bassi o nuovamente in rialzo?

Per valutare il potenziale impatto negativo dell’aumento dei tassi, abbiamo considerato uno scenario simile a quello del 1994. In quell’annus horribilis il rendimento dei Treasury a 10 anni crebbe di 200 punti base e i rendimenti medi dei titoli di Stato segnarono -10%. La nostra ricerca ha stimato che i titoli a bassa volatilità abbiano un beta di circa 0,3 rispetto ai bond.9 In un simile scenario, quindi, prevediamo che le strategie a bassa volatilità raggiungano quota -3% (= -10% x 0,3).

Considerato al valore nominale, si tratta di un duro colpo. Tuttavia, se paragonato alla normale volatilità dell’alpha (6% circa), il dato non è così estremo. In altri termini, l’impatto delle oscillazioni dei tassi è essenzialmente un effetto secondario che, di solito, viene sopraffatto dall’influenza di altri fattori – tra cui la volatilità dell’alpha – sulla performance delle strategie a bassa volatilità di sempre.

Esiste anche uno scenario alternativo, e probabilmente più credibile, secondo cui i tassi di interesse rimarranno bassi per molti anni. La storia suggerisce che tassi di interesse ridotti non sono necessariamente un problema per i titoli a bassa volatilità. Da uno dei nostri studi emerge infatti che il fattore volatilità ha saputo fornire solidi rendimenti negli USA durante gli anni ‘40 e ‘50, quando i tassi di interesse erano strutturalmente bassi.10

Nel complesso, riteniamo che l’investimento a bassa volatilità invece di indebolirsi sia diventato più appetibile.

Note in calce

1Si veda: Mosselaar, J.S., 2021. “Dissecting the 2020 performance of low volatility indices.” Articolo di Robeco.

2Si tratta di una stima basata su dati di lungo termine per la strategia Global Conservative Equities di Robeco e per l’indice MSCI World Minimum Volatility, entrambi in EUR.

3Si veda: Blitz, D. e van Vliet, P., 2014. “Low volatility investing: Expect the unexpected”, white paper di Robeco. Stando alla nostra ricerca, chi investe in bassa volatilità dovrebbe essere preparato a questo genere di risultati inattesi usando 85 anni di dati storici.

4Blitz, D., Falkenstein, E. e van Vliet, P., 2014. “Explanations for the volatility effect: An overview based on the CAPM assumptions.” Journal of Portfolio Management 40(3), 61-76.

5Si veda: Barber, B., Huang, X., Odean, T. e Schwarz, C., 2020. “Attention induced trading and returns: Evidence from Robinhood users.” SSRN working paper, no. 3715077.

6Si veda: Ben-David, I., Franzoni, F., Kim, B. e Moussawi, R., 2021. “Competition for attention in the ETF space.” SSRN working paper, no. 3765063.

7Si veda: Blitz, D., Hanauer, M. e van Vliet, P., 2021. “The volatility effect in China” Journal of Asset Management, di prossima pubblicazione.

8Si veda: Baker, M. e Wurgler, J., 2012. “Comovement and predictability relationships between bonds and the cross-section of stocks.” Review of Asset Pricing Studies 2(1), 57-87; De Franco, C., Monnier, B. e Rulik, K., 2017. “Interest rate exposure of volatility portfolios.” Journal of Index Investing 8(2), 53-67; e D. Blitz, 2020. “The risk-free asset implied by the market: Medium-term bonds instead of short-term bills.” Journal of Portfolio Management 46(8), 120-132.

9Blitz, D., van der Grient, G. e van Vliet, P., 2014. “Interest rate risk in low volatility strategies”, white paper di Robeco.

10Si veda: Blitz, D., van Vliet, P. e Baltussen, G., 2020. “The volatility effect revisited.” Journal of Portfolio Management 46(2), 45-63.