Portfolio Manager

• Vision

Les tendances structurelles favorables en Asie se dessinent plus clairement

L’Asie-Pacifique est la région la plus gravement touchée par le choc de l’offre d’énergie depuis l’éclatement du conflit au Moyen-Orient. Néanmoins, ses marchés actions ont surperformé les États-Unis et l’Europe jusqu’à présent en 2026, ce qui reflète le rôle central de la région dans la technologie et l’innovation mondiales.

Auteurs

Portfolio Manager

Portfolio Manager

Client Portfolio Manager

Top keywords

Résumé

- Les valeurs de la région Asie-Pacifique ont jusqu’à présent surmonté le choc énergétique de 2026

- La solidité des bénéfices liés à l’IA et les valorisations attractives forment une combinaison puissante

- Les perturbations du commerce au Moyen-Orient laissent présager une poursuite de la volatilité

Le MSCI Asia-Pacific, en hausse de 13,2 % depuis le début de l’année et jusqu’au 30 avril1, a récemment dépassé le MSCI USA (5,5 %) et le MSCI Europe (4,4 %), de nombreux portefeuilles restant fortement concentrés sur un petit nombre d’entreprises américaines. La combinaison de valorisations relatives plus attractives, d’une dynamique économique qui s’étend au-delà des États-Unis et d’une évolution des chaînes d’approvisionnement offre aux investisseurs la possibilité de réévaluer leurs allocations régionales. Le récent conflit au Moyen-Orient a déclenché un vaste mouvement d’aversion au risque et une remise à zéro des valorisations, mais à moyen terme, cette correction apparaît davantage comme un point d’entrée que comme une remise en cause des fondamentaux des valeurs de la région Asie-Pacifique.

Le rôle de l’Asie dans le développement de l’intelligence artificielle et de l’infrastructure numérique est au cœur de cette opportunité. Alors que les gros titres se focalisent souvent sur les concepteurs de puces et les hyperscalers américains, une grande partie de l’infrastructure « picks and shovels » qui soutient l’ère de l’IA est produite en Asie. Avec la multiplication des nouveaux centres de données à travers le monde, la demande en systèmes de refroidissement avancés, équipements réseau, composants de précision et solutions de gestion de l’énergie s’intensifie. Une grande partie des fournisseurs clés dans ces segments, notamment dans les chaînes d’approvisionnement de la mémoire et des semi-conducteurs, est basée au Japon, en Corée et à Taïwan. Cela permet à ces pays de bénéficier des investissements liés à l’IA sans dépendre uniquement des acteurs les plus visibles du secteur des semi-conducteurs. L’énergie devient un autre goulot d’étranglement clé pour l’IA, et les entreprises asiatiques d’équipements électriques et de fourniture d’énergie devraient en bénéficier, à mesure que les services aux collectivités et les entreprises modernisent les réseaux et augmentent les capacités de production pour répondre à la hausse de la demande en électricité.

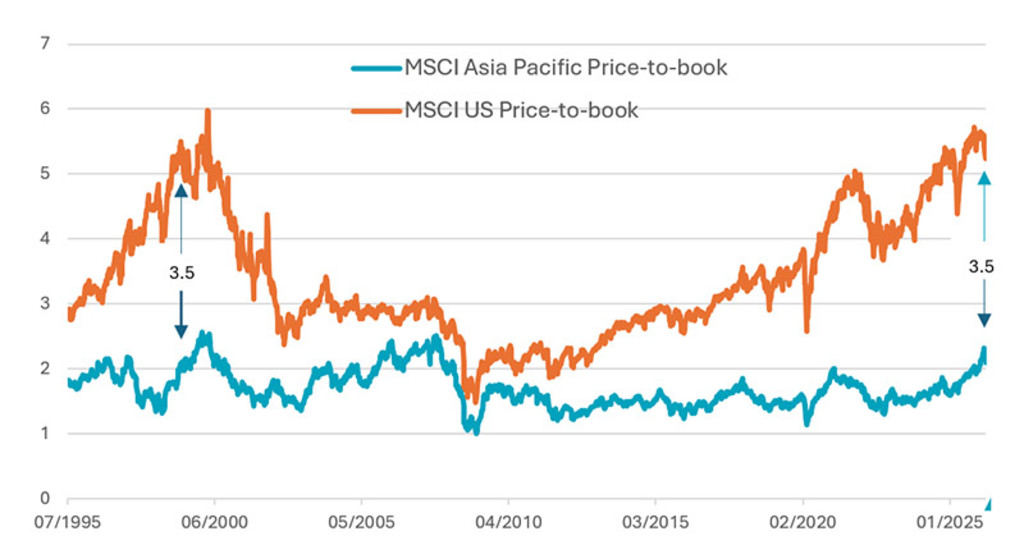

Les valorisations se négocient avec une forte décote par rapport aux États-Unis

Les valorisations constituent un deuxième pilier important de la thèse d’investissement dans la région Asie-Pacifique (voir Graphique 1). Les marchés américains ayant déjà connu une longue phase de revalorisation, le potentiel de nouvelle expansion des multiples semble limité, ce qui rend les performances futures davantage dépendantes de la seule croissance des bénéfices. En revanche, l’Asie offre encore un potentiel de croissance des bénéfices et de rattrapage et, partant, de revalorisation. L’activité économique rebondit depuis un niveau bas, et les révisions de bénéfices dans l’ensemble de la région Asie-Pacifique redeviennent positives, soutenues par les réformes des entreprises, la solidité de la demande intérieure et les effets de fin de cycle liés à l’IA, aux investissements dans les infrastructures et à la hausse des dépenses de défense. Les rendements des dividendes tendent également à être plus attractifs en Asie, ce qui donne aux investisseurs une part supplémentaire du rendement total.

Asia-Pacific Equities D EUR

- performance ytd (30-6)

- 29,38%

- Performance 3y (30-6)

- 22,64%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Graphique 1 : L’écart de valorisation persiste

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : Robeco, MSCI, 30 avril 2026.

L’écart de valorisation de longue date entre l’Asie et les États-Unis reflète aussi des différences de structure de marché et de perception en matière de respect des actionnaires. Les entreprises américaines ont été valorisées pour leur recours plus important à l’effet de levier, leurs rachats d’actions agressifs et leurs rendements des capitaux propres durablement élevés. Historiquement, certains marchés asiatiques accusent un retard en matière de gouvernance d’entreprise et de retour aux actionnaires, ce qui pèse sur les valorisations malgré des fondamentaux économiques solides. Toutefois, cette situation est en train de changer. Les réformes de la gouvernance au Japon et l’initiative « Value Up » en Corée encouragent une meilleure allocation du capital, des taux de distribution plus élevés et des bilans plus disciplinés, avec des rachats d’actions et des dividendes de plus en plus ancrés. À mesure que ces améliorations se diffusent dans la région et que les fondamentaux continuent de se renforcer, il apparaît clairement que la décote de valorisation peut se réduire progressivement.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

L’Asie représente un ensemble varié d’opportunités

Au-delà du Japon, de Taïwan et de la Corée, les moteurs de croissance structurelle diffèrent sensiblement, avec des sources d’alpha distinctes au-delà du thème de l’IA qui domine actuellement les marchés mondiaux. L’Inde et l’Asie du Sud-Est bénéficient de dynamiques démographiques favorables, de la hausse des revenus et d’une urbanisation rapide, qui soutiennent une croissance pluriannuelle de la consommation intérieure et de la demande de services. Les secteurs financiers, des biens de consommation et des infrastructures se distinguent comme principaux bénéficiaires, à mesure que la pénétration bancaire progresse, que l’accès au crédit s’élargit et que les gouvernements investissent dans les transports, l’énergie et les réseaux numériques. L’Inde traverse également un important cycle d’investissement dans les infrastructures, avec une expansion à grande échelle des réseaux de transport d’électricité, de l’électrification et de la modernisation du réseau, afin de soutenir l’industrialisation et la forte croissance de la demande liée aux centres de données. Ces tendances soutiennent le potentiel de croissance à long terme de l’Inde et ouvrent un large éventail d’opportunités dans les secteurs bancaires, des services aux collectivités, de l’industrie et des équipements technologiques.

Dans l’ASEAN, les thèmes structurels tels que l’inclusion financière, l’urbanisation et l’essor de l'infrastructure numérique occupent une place prépondérante. Les banques d’Indonésie, des Philippines et du Vietnam bénéficient d’une pénétration du crédit encore faible et de la formalisation progressive des systèmes financiers. L’immobilier national et les entreprises tournées vers la consommation bénéficient de la hausse des revenus, de la demande de logements et de la poursuite de l’urbanisation. Dans le même temps, la région s’impose comme un pôle de production et d’infrastructure numérique, attirant les investissements directs étrangers à mesure que les entreprises mondiales diversifient leurs chaînes d’approvisionnement pour réduire leur dépendance à un seul pays.

La Chine plus un est toujours d’actualité

Bien que l’attention des marchés se soit récemment déplacée vers le conflit avec l’Iran et le déploiement massif de l’IA, la reconfiguration des chaînes d’approvisionnement reste un moteur structurel majeur pour la région Asie-Pacifique. Elle stimule les IDE sur des marchés tels que l’Indonésie, le Vietnam,2, la Malaisie et l’Inde, où les entreprises développent leurs capacités de production, leurs réseaux logistiques et leurs infrastructures. Le cycle d’investissement qui en découle couvre l’automatisation industrielle, les équipements pour semi-conducteurs, les infrastructures de transport et portuaires, ainsi que les projets liés à l’énergie et à l’électricité. Ces investissements ont des effets multiplicateurs sur les économies locales et élargissent l’éventail des possibilités offertes aux investisseurs.

En tant que plus grand marché actions de la région, la Chine demeure un élément polarisant de l’histoire régionale, mais son évolution illustre aussi l’importance de la gestion active. Après avoir été considéré par beaucoup comme non investissable depuis la pandémie de Covid, le MSCI China a enregistré de solides performances en 2025, le sentiment s’étant stabilisé et les investisseurs ayant identifié un univers d’opportunités plus sélectif, davantage axé sur les valorisations. Les mesures de politique économique favorables à la croissance ont atténué le risque tarifaire perçu, tandis que la résilience des bénéfices des grandes capitalisations technologiques et les preuves des capacités nationales en matière d’IA ont contribué à nuancer la perception globale.

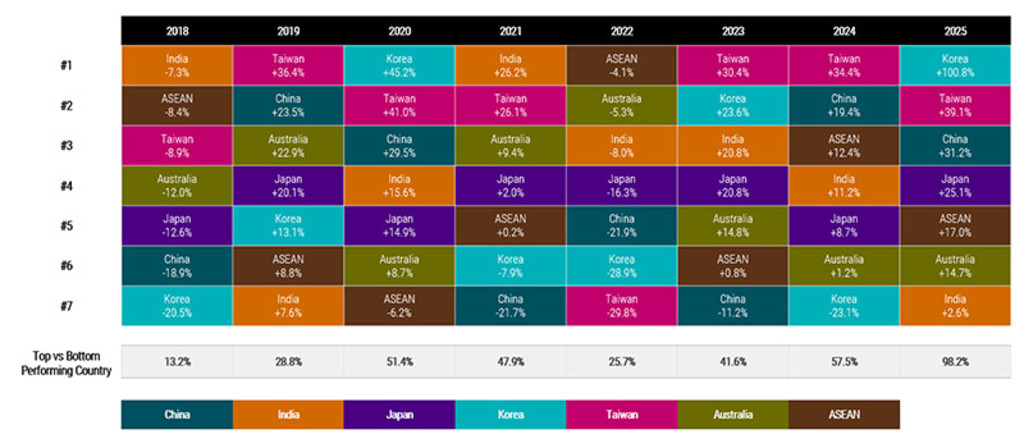

Les stratégies actives présentent un avantage

Dans une région aussi diversifiée et hétérogène, nous estimons que la gestion active présente un avantage. L’Asie-Pacifique regroupe des économies à des stades de développement très différents, affichant des taux de croissance, des niveaux de revenus, des structures industrielles, des cultures et des devises variés, ce qui crée un univers complexe riche en opportunités d’alpha. Comme l’illustre le Graphique 2, la dispersion des performances entre les pays est élevée et les leaders évoluent rapidement, ce qui confère un avantage aux stratégies d’investissement actives à l’échelle de la région.

Graphique 2 : La dispersion des performances entre les pays est significative

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : Fiches MSCI China, MSCI India, MSCI Japan, MSCI Korea, MSCI Taiwan, MSCI Australia et MSCI AC ASEAN. Rendement total de l’année civile en USD.

L’Asie-Pacifique est bien positionnée, mais le resserrement des échanges au Moyen-Orient reste un risque clé

Les valeurs de la région Asie-Pacifique continuent de faire preuve de résilience, soutenues par de solides bénéfices liés à l’IA et des valorisations attractives, même dans un contexte d’incertitudes géopolitiques et de hausse des prix de l’énergie. Toutefois, le récent rally, largement concentré sur un groupe restreint de bénéficiaires de l’IA, met en évidence un risque de concentration croissant et une marge d’erreur de plus en plus réduite, la hausse des prix du pétrole pouvant commencer à peser sur l’ensemble de la demande et des bénéfices.

Si nous restons constructifs compte tenu des valorisations attractives, de l’amélioration de la dynamique des bénéfices et de la diversité des moteurs de croissance structurelle de la région, l’environnement actuel exige davantage de discipline. Les investisseurs doivent rester vigilants, suivre de près les résultats, gérer le risque de concentration et diversifier activement leurs sources d’alpha afin de ne pas perdre pied dans un environnement de marché plus complexe et plus irrégulier. Compte tenu de son importance stratégique dans des secteurs clés et des facteurs structurels favorables à la région, nous estimons que l’allocation à l’Asie-Pacifique, avec sa combinaison de marchés développés et émergents, devrait constituer une composante « core » d’un portefeuille mondial pour les investisseurs en actions à long terme. À plus court terme, après l’issue globalement neutre du sommet Trump–Xi de mai, toute résolution confirmée du conflit entre les États-Unis et l’Iran pourrait constituer le prochain catalyseur pour les valeurs de la région Asie-Pacifique.

Notes de bas de page

1 Fiches Indice MSCI AC Asia Pacific, Indice US, Indice Europe au 30 avril en USD.

2 China’s Pivot to Vietnam Blows Hole in Trump’s Made-in-USA Plan – Bloomberg – 31 mars 2026