Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectives mensuelles

Crédit privé : le bon, le mauvais et l'illiquide

Il s'agit d'un marché de 2 100 milliards de dollars qui attend tranquillement dans l'ombre. Le Crédit privé accordé par des prêteurs non bancaires a été une source fiable de rendement plus élevé lorsque les taux étaient bas, mais cette gigantesque classe d'actifs pourrait maintenant être sur le point de déstabiliser les investisseurs.

Auteurs

Top keywords

Résumé

- Le marché du crédit privé est essentiellement constitué de prêts non bancaires inférieurs à Investment Grade

- Une inflation plus élevée implique des taux plus élevés, menaçant la stabilité et le refinancement

- Un marché qui a été « bon » peut devenir partiellement « mauvais » puis potentiellement « illiquide »

Selon Colin Graham, gérant multi-actifs, la possibilité d'une hausse des taux d'intérêt dans un contexte d'instabilité géopolitique risque de transformer ce marché en grande partie de qualité inférieure à Investment Grade en une sorte de Far West, comme celui auquel on a assisté lors de la Grande crise financière et de la débâcle des subprimes qui en avait découlé.

« Le Crédit privé englobe les prêts directs et les prêts du marché intermédiaire, où le capital est fourni par des prêteurs non bancaires, et n'apparaît donc pas dans les bilans des banques qui ont été plus fortement réglementées après la Grande crise financière de 2008 », explique Graham, responsable de l'équipe multi-actifs de Robeco Investment Solutions.

« L'activité de prêt en dehors des bilans des banques s'est développée après la Grande crise financière et la loi américaine Dodd-Frank qui a suivi pour protéger les déposants des banques. La question qui se pose aux investisseurs est la suivante : le marché du Crédit privé, d'une valeur de 2 100 milliards de dollars, constitue-t-il une menace, alors que les taux d'intérêt ont augmenté et que des craintes géopolitiques, telles que la guerre en Iran, mettent en péril la stabilité financière ? »

La majorité des prêts de Crédit privé sont de qualité inférieure à Investment Grade, en raison de la nature particulière des prêts accordés aux entreprises dont la notation de crédit est plus faible et qui ont moins de possibilités d'accéder aux marchés de la dette publique, ce qui leur donne un moyen d'emprunter de l'argent.

« Cela permet aux prêteurs et aux investisseurs de bénéficier de rendements plus élevés et d'une volatilité plus faible (un meilleur ratio de Sharpe) », indique Colin Graham. « L'inconvénient pour les investisseurs en Crédit privé est que les valorisations peuvent être opaques et qu'en cas de chocs financiers ou économiques, les avantages de diversification s'évaporent, car la corrélation avec les marchés du Crédit classiques redevient égale à un.

La préoccupation première est alors le remboursement du capital plutôt que le rendement du capital, en essayant d'éviter les défauts à tout prix.

Les marchés du Crédit ont été très solides en 2025, mais vers la fin de l'année, une divergence entre les marchés cotés (publics) et non cotés (privés) a commencé à se manifester. Alors que les marchés publics Investment Grade restent résilients, le marché du Crédit privé, d'une valeur de 2 100 milliards de dollars, a commencé à subir un stress test structurel. »

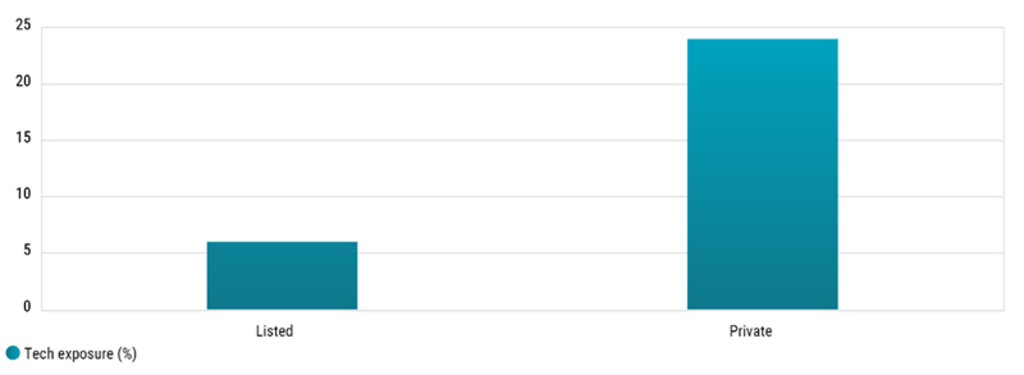

Exposition plus forte à la Tech

L'un des problèmes est que le Crédit privé est beaucoup plus exposé au secteur technologique – qui est vulnérable aux perturbations liées à l'IA – que la dette publique. Bien que le Crédit privé ne soit pas évalué aussi régulièrement que le crédit coté ou les actions, l'exposition commune importante à la tech signifie que les avantages d'une volatilité plus faible peuvent se dissiper.

Graphique 1 : Exposition à la Tech des marchés mondiaux du Crédit public et privé

Source : Absolute Strategy Research, avril 2026

« Ce gigantesque marché se heurte maintenant à des difficultés », met en garde Colin Graham. « Un environnement de taux plus élevés, conjugué au choc géopolitique de la guerre en Iran et des droits de douane et aux perturbations de l'IA sur le business model du secteur des logiciels a donné lieu à une période de surveillance accrue.

Les taux de défauts globaux (actuellement de l'ordre de 2,1 %) sont selon nous un indicateur retardé. Après ajustement pour tenir compte des exercices de gestion du passif (LME) et de la « détresse fantôme », le taux « réel » avoisine les 5,4 %.

Dans cet environnement, la divergence en termes de performance entre les entreprises à actifs lourds et à faible obsolescence (HALO) ancrées dans l'infrastructure physique et les portefeuilles de logiciels à fort effet de levier et exposés à l'IA devient évidente. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Inflation = taux plus élevés

Aujourd'hui, le déclenchement de la guerre en Iran a provoqué un nouveau choc pétrolier et des perturbations dans la chaîne d'approvisionnement, entraînant les inévitables pressions inflationnistes observées pour la dernière fois lors de la pandémie de Covid-19. Une inflation plus élevée rendra plus probable une hausse des taux d'intérêt pour la contrer, ce qui constitue une menace directe pour les entreprises à fort effet de levier.

« Notre scénario d'investissement de base pour 2026 présentait un contexte macroéconomique favorable, bien que la probabilité d'un scénario baissier ait depuis augmenté en raison des obstacles à la chaîne d'approvisionnement liées au conflit dans le Golfe », déclare Colin Graham. « Les difficultés se sont accrues, avec de lourdes conséquences pour les entreprises emprunteuses et les investisseurs en Crédit privé.

Premièrement, l'escalade du conflit au Moyen-Orient a fermé le détroit d'Ormuz, ce qui risque de provoquer un choc d'approvisionnement mondial sans précédent depuis les confinements liés au Covid-19. Deuxièmement, les attentes en matière de taux d'intérêt sont passées de baisses à des hausses, car les pressions inflationnistes devraient s'intensifier. Enfin, l'IA est présentée comme un destructeur de business model dans des secteurs tels que les logiciels et les services informatiques, ce qui complique la détermination de la valorisation « de sortie » pour ces valeurs.

N'avons-nous pas déjà connu cela

Sommes-nous donc en présence d'une répétition de la Grande crise financière, lorsque des défauts de paiement sur des prêts de qualité inférieure à Investment Grade ont failli entraîner l'effondrement du système bancaire ? « La croissance du Crédit privé a été alimentée par une politique monétaire accommodante (effet de levier) et la quête de rendement par les investisseurs, ce qui a eu pour effet de stimuler l'offre et d'abaisser les normes de crédit », explique Colin Graham.

« La SEC américaine a noté en 2024 que les conseillers ont un conflit d'intérêts avec les fonds privés et leurs investisseurs lorsqu'ils évaluent les actifs des fonds et utilisent ces valorisations comme base de calcul des honoraires du conseiller et de la performance du fonds.

Cela rappelle la structure de rémunération des experts hypothécaires et des agences de notation pour les obligations de prêts garantis (CLO) avant que la Grande crise financière ne révèle les dangers de ce business model. »

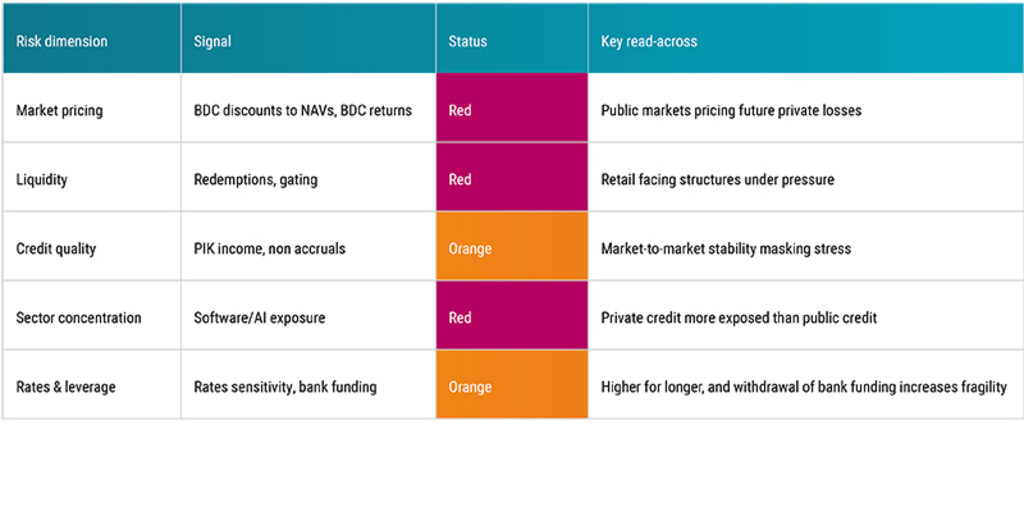

Graphique 2 : Les dimensions du risque sur le marché du Crédit privé

Source : Robeco, avril 2026

Une impasse mexicaine ...

Le véritable test de stabilité aura lieu au cours des 18 prochains mois, lorsque près de 480 milliards de dollars de dette privée arriveront à échéance et que les sponsors, les investisseurs et les emprunteurs décideront qui sera responsable du remboursement ou du refinancement.

« Ce Crédit privé a été accordé en grande partie au début de la décennie à des niveaux de valorisation et à des taux d'intérêt bas qui ne sont plus en vigueur aujourd'hui », explique Colin Graham. « En l'absence d'un solide marché d'introductions en bourse ou de fusions-acquisitions, ces "déficits de capitaux" doivent être comblés par des injections agressives de fonds propres de la part des sponsors ou par des debt-for-equity swaps qui redéfiniront le paysage de la reprise.

Si le système bancaire est protégé, d'autres grands détenteurs de Crédit privé du secteur financier, tels que les assureurs-vie, pourraient être plus vulnérables aux dépréciations. »

... ou un pistolet fumant ?

« Le marché du Crédit privé n'est pas confronté à un effondrement imminent, mais plutôt à une partie du cycle qui arrive à maturité et qui est plus fragile. Les nouvelles cohortes d'investisseurs en Crédit privé devraient être en mesure d'éviter les difficultés évoquées, puisque les taux d'intérêt se sont normalisés et que l'économie est dans la tourmente, de sorte que les prêteurs seront moins enclins à surpayer pour une entreprise. Les détenteurs de dettes existantes risquent d'avoir plus de mal à tirer leur épingle du jeu.

À l'avenir, les investisseurs institutionnels disposant d'un horizon temporel plus long devraient éviter les problèmes d'injection, tout en bénéficiant d'une prime d'illiquidité et des opportunités qui découlent des liquidations forcées, des restructurations et des refinancements.

2026 et 2027 devraient être des années où la performance sera générée par l'expertise en matière de restructuration et la sélection rigoureuse des gérants par des sponsors aux poches profondes, au détriment des prêteurs particuliers et minoritaires. Nous continuons à suivre de près les perspectives du Crédit privé. »