Strategist

Découvrir des opportunités émergentes

Pour les investisseurs attachés à une vision à long terme et à une véritable diversification, une exposition aux marchés émergents s’avère essentielle.

Le dollar, première monnaie mondiale soutenant une grande partie du commerce mondial, a récemment baissé, ce qui a fortement profité aux marchés hors États-Unis. Le rebond récent du dollar a conduit de nombreux investisseurs à y voir le talon d’Achille des marchés émergents et des matières premières, et le rally pourrait se poursuivre, selon le stratégiste Peter van der Welle.

La baisse du dollar est bénéfique pour les marchés actions non américains, comme en témoigne la renaissance des valeurs européennes et asiatiques au cours de l’année 2025. Comme les matières premières sont libellées en dollars, tout pays exportant des produits – du pétrole au soja – bénéficie d’une rémunération plus élevée dans sa monnaie locale lorsque le billet vert se déprécie.

« Depuis le début de l’intervention militaire américaine contre l’Iran, le 28 février, nous avons assisté à un retour en force du dollar, qui a progressé de 1,5 % au 5 mars », explique Peter Van der Welle, stratégiste de Robeco Investment Solutions et de ses portefeuilles multi-actifs.

« Ce rebond du dollar a-t-il des chances de durer ? La réponse à cette question est cruciale, car les corrélations montrent qu’un renversement durable de la trajectoire du billet vert pourrait remettre en cause la surperformance continue des marchés non américains et d’un large segment de l’univers multi-actifs. »

La monnaie la plus échangée au monde est encore surévaluée de 12 % selon notre critère d’évaluation préféré.

« La monnaie la plus échangée au monde est encore surévaluée de 12 % selon notre critère d’évaluation préféré, son écart par rapport à la tendance en parité de pouvoir d’achat (PPA) relative. Bien que nous estimions que le dollar demeure engagé dans un marché baissier de long terme, entamé en 2022, les rallies à contre-courant ne sont pas rares. »

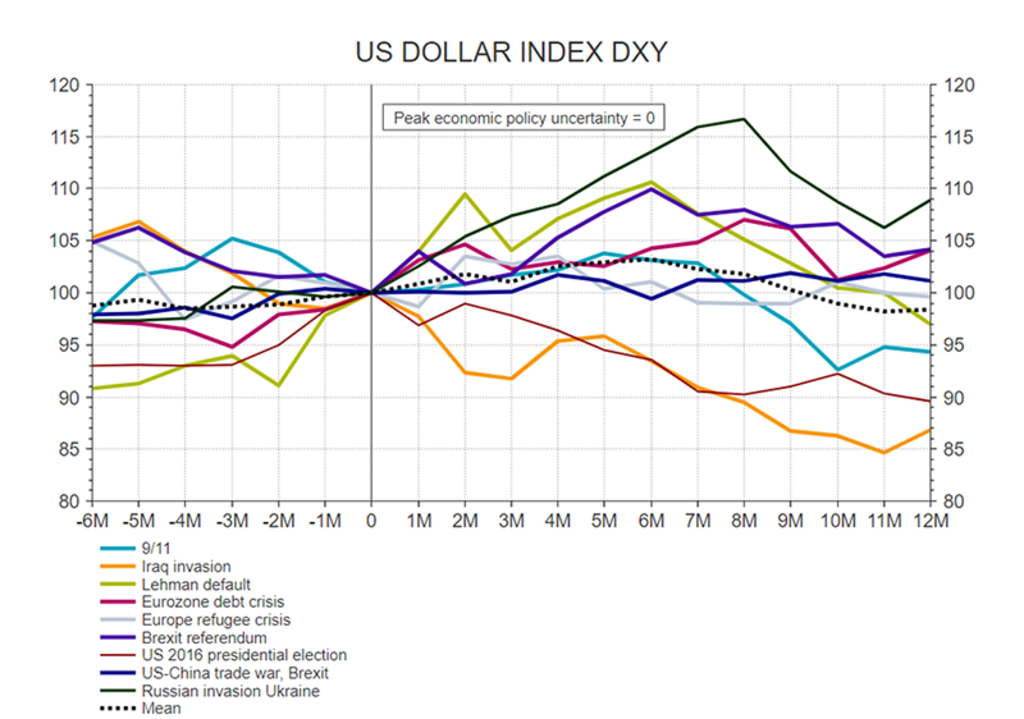

Peter Van der Welle indique que trois rallies à contre-courant de ce type ont eu lieu lors des précédents marchés baissiers du dollar, où le billet vert a progressé d’au moins 5 % par rapport aux autres devises pendant une moyenne de trois mois, avec un rendement moyen de 8,2 % à chaque fois.

Pour les investisseurs attachés à une vision à long terme et à une véritable diversification, une exposition aux marchés émergents s’avère essentielle.

Selon lui, l’intervention militaire contre l’Iran pourrait ouvrir la voie à un nouveau rally à contre-courant, qui mettrait fin aux « hausses généralisées » observées en Europe, en Asie et dans le secteur des matières premières.

« Premièrement, les dynamiques de positionnement et de flux favorisent un rebond du dollar sur fond de tensions accrues au Moyen-Orient », explique-t-il. « Les gérants d’actifs ont abordé le conflit avec une sous-pondération historique du dollar ; le revers de la médaille est qu’ils surpondéraient historiquement les actions des marchés émergents.

Cela rend les investisseurs plus vulnérables au risque de se trouver du mauvais côté de la transaction. Plus les tensions au Moyen-Orient dureront, plus la ruée vers les liquidités sera importante, ce qui favorisera le dollar, qui est impliqué dans 89 % des transactions mondiales sur le marché des changes. Nous constatons que le dollar, pondéré en fonction des échanges, a tendance à se renforcer dans les 3 à 6 mois qui suivent les grands événements géopolitiques. »

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : LSEG Datastream, Robeco, mars 2026.

« Deuxièmement, tandis que les bombes traversaient le ciel iranien pour affirmer la suprématie américaine, le dollar s’est renforcé. Sa corrélation positive avec l’indice de volatilité VIX, qui était notamment absente au lendemain du “ Jour de la libération ” du président Donald Trump l’année dernière, est revenue. Ainsi, le dollar retrouve un peu de sa superbe en tant que valeur refuge. »

La troisième raison est plus technique car elle concerne les différentiels de taux d’intérêt par rapport à l’euro, la deuxième monnaie la plus échangée au monde. Actuellement, le taux directeur de la Fed se situe entre 3,5 % et 3,75 %, avec la perspective de nouvelles baisses en 2026, tandis que celui de la BCE est compris entre 2,15 % et 2,40 % et ne devrait plus être réduit. Cela favorise les flux vers le dollar, surtout si la guerre au Moyen-Orient fait augmenter les prix de l’énergie, et donc l’inflation, ce qui rend la BCE encore moins susceptible d’abaisser ses taux.

« Selon nos indicateurs, le dollar est trop bon marché d’environ 3 cents par rapport à l’euro si l’on considère les différentiels de taux à deux ans entre les États-Unis et la zone euro », explique Peter Van der Welle. « Par ailleurs, la guerre avec l’Iran a renforcé les risques baissiers entourant la poursuite de l’élargissement de la zone euro aux anciens États de l’ex-Yougoslavie. La reconnaissance de la réticence de la BCE à augmenter les taux d’intérêt pourrait donc contribuer au renforcement du dollar. »

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

L’Europe étant plus sensible à un choc pétrolier, les différentiels de croissance pourraient favoriser davantage le dollar.

À cela s’ajoutent les différentiels de croissance du PIB entre les États-Unis et la zone euro. « Le dollar a récemment sous-estimé de manière significative la différence entre les données de production industrielle américaines et allemandes », explique Peter Van der Welle. « L’Europe étant plus sensible à un choc pétrolier, puisqu’elle est importatrice nette d’énergie alors que les États-Unis sont exportateurs nets d’énergie, les différentiels de croissance pourraient favoriser davantage le dollar. »

Enfin, il y a la bonne vieille motivation politique, avec les élections de mi-mandat au Congrès de novembre prochain, un scrutin toujours considéré comme un référendum sur la popularité du président en exercice.

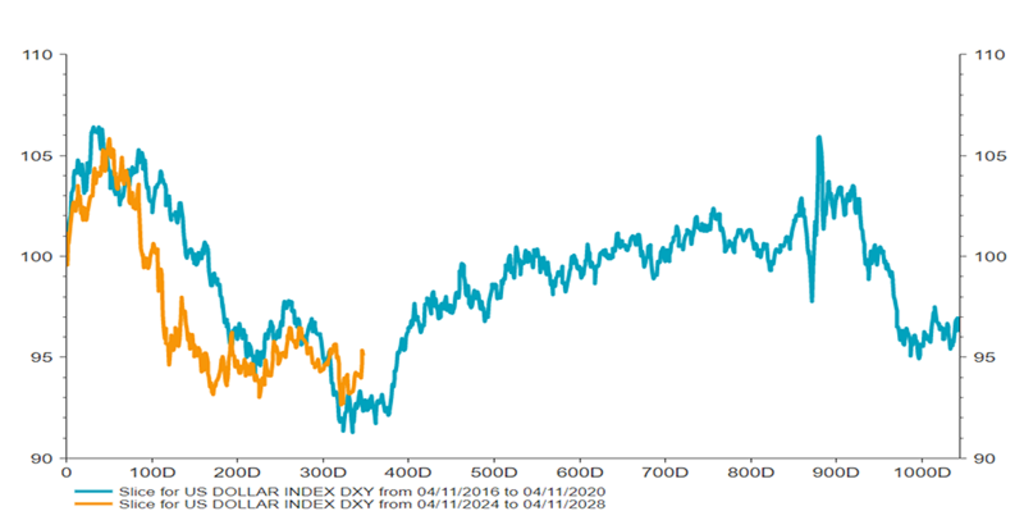

« Au cours de la deuxième présidence Trump, nous avons observé jusqu’à présent un alignement frappant du dollar sur sa trajectoire de la première présidence, entre 2017 et 2021 », indique Peter Van der Welle. « Si l’avenir devait à nouveau suivre le scénario de la première administration Trump, nous pourrions être très proches d’un renforcement du dollar, comme l’illustre le graphique ci-dessous.

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : LSEG Datastream, Robeco, mars 2026

« Un renforcement temporaire du dollar pourrait être bienvenu à l’approche des élections de mi mandat de novembre. » Un dollar plus fort – tout en freinant la croissance des exportations américaines – ferait baisser l’inflation importée et pourrait ainsi atténuer la crise de l’accessibilité financière grâce à une hausse du revenu réel disponible, ce qui pourrait rassurer une partie de l’électorat républicain. »

Alors, est-ce que cela peut durer ? « Même si nous pensons que les turbulences au Moyen-Orient, dans l’état actuel des choses, ne feront pas dérailler la perspective d’une reprise cyclique mondiale synchronisée, les risques qui pèsent sur notre scénario de base du basculement synchronisé que nous avions prédit dans nos perspectives pour 2026 sont devenus plus asymétriques », explique Peter Van der Welle.

« Nous nous attendons à ce que le marché devienne plus sensible aux asymétries entourant le dollar. Si la guerre en Iran a effectivement déclenché une reprise temporaire du dollar, nous n’avons absorbé qu’environ 20 % d’un rally de contre-tendance typique. D’autres sont peut-être encore à venir. »