Strategist

• Perspectives mensuelles

Le scénario « Boucles d’or » n'aura pas lieu

Les investisseurs espérant un atterrissage en douceur « idéal » de l'économie mondiale pourraient être déçus, selon le stratégiste Peter van der Welle.

Authors

Summary

- Les statistiques économiques des États-Unis ont réservé une agréable surprise avec la baisse de l'inflation

- Il existe toutefois trois raisons pour lesquelles l'optimisme suscité par l'apogée du scénario « Boucles d’or » risque de tomber à plat

- Les banques centrales sont susceptibles de freiner la demande excessive, ce qui implique un impact sur les marchés

Contrairement à la bouillie dans le célèbre conte qui n'est ni trop chaude ni trop froide, mais juste à bonne température, Peter van der Welle prévoit une fin potentiellement plus inquiétante pour l'économie. Bien que l'inflation soit effectivement en baisse et que les statistiques économiques s'améliorent, l'historique des signaux de récession pourrait s'avérer trop fort pour en empêcher une, selon lui.

Autrement dit, le scénario « Boucles d’or » ne devrait pas avoir lieu, incitant ainsi l'équipe multi-actifs de Robeco à adopter une stratégie plus prudente pour ses portefeuilles. Elle reste neutre à l'égard des actions mondiales et privilégie les obligations High Yield dont la valorisation est plus attractive, afin de se prémunir de la persistance du sentiment favorable du marché.

« Comme les actions mondiales progressent de près de 5 % en euros depuis le début de l'année, les marchés ont fait fi du scénario de récession imminente ces derniers mois, pour soutenir celui d'un atterrissage en douceur – voire d'aucun atterrissage – de l'économie mondiale », explique Peter van der Welle, stratégiste au sein de l'équipe Sustainable Multi-Asset Solutions de Robeco.

« Non seulement les investisseurs, mais aussi les responsables gouvernementaux chevronnés comme la secrétaire au Trésor américain Janet Yellen ont récemment rejoint le chœur des partisans de l'atterrissage en douceur. Une enquête de Bloomberg a montré que les recherches sur « un atterrissage en douceur » ont explosé.

Ce pivotement au cours des derniers mois en faveur du scénario « Boucles d’or » est compréhensible ; les données disponibles semblent s'être améliorées. Il est clair que les données objectives sur l'économie américaine, telles que la création d'emplois non agricoles et les ventes au détail, ont été surprenantes à la hausse et ont contrasté avec les données subjectives antérieures, plus pessimistes. »

Les consommateurs occidentaux plus résilients, la météo favorable et la réouverture réussie de l'économie chinoise après l'abandon de sa politique zéro Covid ont également dopé le sentiment. « Le rythme de la désinflation dans les pays occidentaux a été plus soutenu que prévu et, par conséquent, les marchés ont bénéficié d'une vague de croissance économique plus élevée que prévu et d'une inflation plus faible », explique Peter van der Welle.

« Nous venons peut-être d'assister à l'apogée du scénario « Boucles d’or », car les marchés ont misé sur le scénario le plus favorable sur la base des données récentes dont ils disposent, et aucun obstacle ne s'est encore dévoilé. Ce faisant, ils ont toutefois négligé ce qui s'est produit le plus souvent dans l'histoire dans des conditions économiques similaires.

Le psychologue américain Daniel Kahneman a particulièrement mis en évidence les risques induits par le fait de négliger le taux de base dans la prise de décision. Selon nous, les probabilités du scénario « Boucles d’or » intégrées dans les prix actuels du marché devraient s'amenuiser. »

Trois raisons de modérer notre enthousiasme

Selon Peter van der Welle, il y a trois raisons pour lesquelles nous devons revoir sérieusement notre scénario « Boucles d’or » : les indicateurs traditionnels de récession, une inadéquation entre l'inflation et le chômage, et une désinflation concomitante à des données macroéconomiques positives.

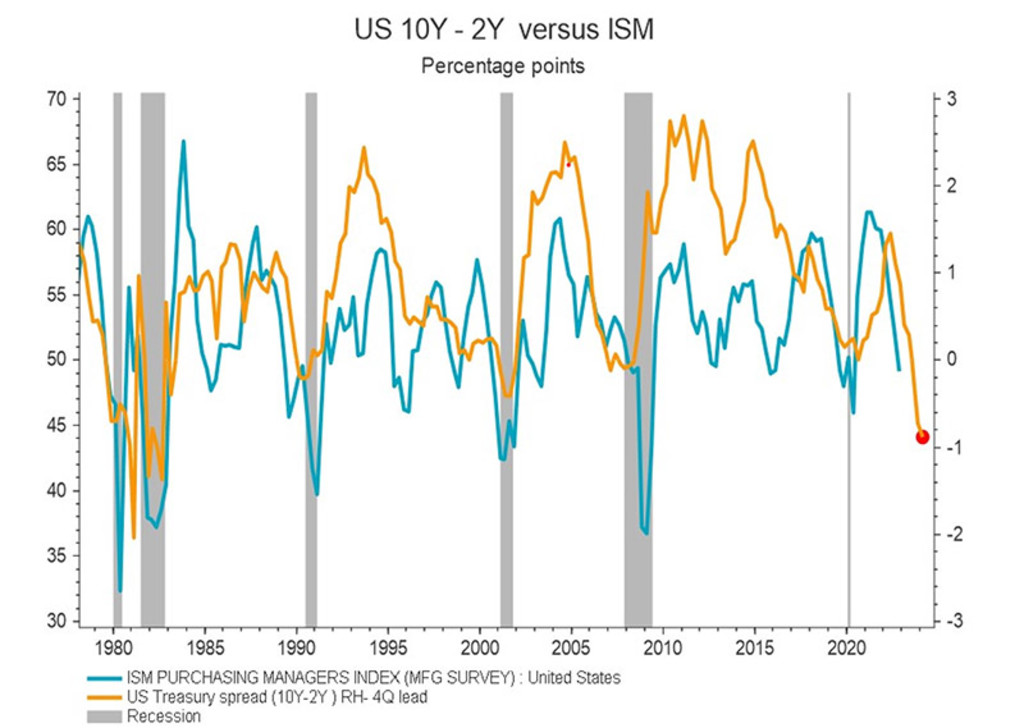

« Premièrement, les indicateurs de récession fiables contredisent fortement l'endurance du scénario « Boucles d’or » sur un horizon de 12 mois », dit-il. « En fait, le signal d'alarme de la courbe des taux s'est encore amplifié depuis le début de l'année, l'inversion de la courbe des taux à 2 ans/10 ans s'étant accentuée en raison de la récente réévaluation à la hausse des relèvements de taux de la Fed qui tend vers un taux directeur final de 5,4 %.

L'inversion de la courbe des taux américains a rarement déclenché une fausse alerte quant à la prédiction d'une récession au cours des quatre dernières décennies, avec une exception notable en 1998. Le marché obligataire nous montre que si la Fed est déterminée à ramener l'inflation au taux cible en augmentant nettement les taux directeurs réels en territoire positif, cela finira par freiner la demande globale. »

L'inversion de la courbe des taux est un indicateur traditionnel d'une récession imminente. Source : Refinitiv Datastream, Robeco.

« Le timing est essentiel dans ce cas, car le délai entre le signal d'inversion de la courbe des taux et les répercussions économiques qui s'ensuivent est très variable, ce qui peut déstabiliser les haussiers et les baissiers de la macroéconomie après l'inversion. Par exemple, lorsque la courbe des taux s'est inversée en août 2005, pas moins de 29 mois ont passé avant qu'une récession au sens du NBER commence en 2008, même si le décalage moyen est de 16 mois. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

L'inflation face au chômage

Deuxièmement, il y a le décalage entre la hausse de l'inflation et la baisse du chômage. « Si les raisons de se réjouir de la résilience des consommateurs dans un contexte de tensions persistantes sur le marché du travail sont nombreuses, le creux cyclique des taux de chômage que nous observons aujourd'hui, comme le taux de chômage de 3,4 % aux États-Unis, est un signal contraire pour l'activité économique future », déclare Peter van der Welle.

« Chaque fois que le taux de chômage américain passe sous la barre des 5 % et que l'inflation dépasse les 4 %, une récession s'ensuit dans les deux années suivantes dans 100 % des cas. Un taux de base aussi élevé ne laisse guère de place à l'autosatisfaction quant aux risques qui pèsent sur les perspectives de croissance à moyen terme aux États-Unis.

Pour étayer ce point de vue, il suffit de mentionner la chute brutale du moral sur le marché immobilier, qui sert d'indicateur avancé du chômage américain. Comme la décision d'acheter une maison est fortement déterminée par la perception de la sécurité de l'emploi future, la détérioration du sentiment des acheteurs indique qu'un tournant significatif sur le marché du travail pourrait bientôt s'opérer. »

Un équilibre très instable

La troisième raison d'envisager la fin d'un scénario « Boucles d’or » est l'épisode récent de désinflation plus forte que prévu, associé à des surprises macroéconomiques positives. « Il s'agit là d'un équilibre très instable », déclare Peter van der Welle.

« Le processus de désinflation proprement dit n'est peut-être pas menacé, mais le rythme de la désinflation pourrait ralentir – les indices de surprise économique ont déjà augmenté le mois dernier – et discréditer en partie le scénario « Boucles d’or ».

La dynamique économique s'est améliorée dans les économies développées, l'indice PMI mondial dépassant à nouveau 50 (signalant une expansion économique) pour la première fois en six mois. Bien que les prix des matières premières aient baissé de 3,3 % depuis le début de l'année, une reprise continue de l'activité manufacturière menée par l'Asie pourrait ralentir le rythme de la désinflation globale. »

L'inflation reste à la hausse

Dans le même temps, l'inflation selon l'indice Core PCE, tant redoutée, a augmenté ces derniers mois, et les données montrent que près de la moitié de cette hausse reste liée à l'offre.

« Bien que les problèmes de la chaîne d'approvisionnement se soient considérablement atténués, un autre choc positif important du côté de l'offre par le biais d'investissements serait nécessaire pour éliminer les éléments d'inflation persistants dans plusieurs secteurs économiques », déclare Peter van der Welle.

« Pour résumer, l'inflation pourrait s'avérer plus résistante jusqu'à l'arrivée d'une récession, car cette phase du cycle économique déclenche généralement une forte désinflation. En attendant, les banques centrales pourraient penser qu'elles doivent agir davantage pour réduire la demande globale, ce qui implique un frein plus important pour l'économie et les marchés financiers à plus long terme. »