Strategist

• Perspectiva mensual

REIT: ¿se juega en tiempo de descuento?

Siempre han tenido la consideración de defensivos, ya que el ladrillo suele sobrevivir a las recesiones. Pero, si los actuales obstáculos macro se traducen en una recesión, los inversores deben tener algo de cuidado respecto a los Fondos de Inversión Inmobiliaria (REIT), advierte el estratega Peter van der Welle.

Autores/Autoras

Resumen

- Los REIT son una apuesta defensiva generadora de caja muy popular

- Los obstáculos van desde la guerra en Ucrania al endurecimiento monetario de la Fed

- El mejor momento ha pasado, pero todavía queda potencial alcista en un entorno de alta inflación

Los REIT, son un tipo de fondo de inversión que invierte en activos que van desde centros comerciales hasta rascacielos o nuevas promociones de viviendas, son un eterno favorito de los inversores con una mentalidad más defensiva. No solo están respaldados por infraestructura inmobiliaria, sino que también generan flujos de alquileres fiables.

Sin embargo, la tormenta perfecta de un considerable aumento de la inflación, subidas de tipos y endurecimiento cuantitativo, unida a factores geopolíticos como la guerra en Ucrania, aconseja un planteamiento de mayor prudencia, afirma Van der Welle, estratega del equipo multiactivos de Robeco.

“Aunque los datos macroeconómicos de las economías en desarrollo se han mantenido en general positivos en comparación con las expectativas previas, últimamente se han generado dudas sobre el crecimiento, ya que se detectan riesgos que podrían dar al traste con la presente expansión”, señala el experto.

“Este cambio de percepción se pone de manifiesto en las fuertes revisiones a la baja del crecimiento real del PIB global en 2022 de organismos oficiales como el FMI o el Banco Mundial, que han rebajado sus previsiones de crecimiento hasta el 3,6% y el 3,2%, respectivamente. También se aprecia en la última encuesta de gestores de fondos de Bank of America Merrill Lynch, que constató un marcado aumento del pesimismo, hasta niveles que no se veían desde la crisis financiera global”.

“Aunque prevemos que la actual expansión económica prosiga otros 6-12 meses, ya que la Reserva Federal de EE.UU. todavía no ha iniciado un endurecimiento que drene el exceso de liquidez, con unas finanzas familiares y unos balances empresariales de mercados desarrollado que parecen bastante sólidos, reconocemos que los riesgos de nuestro escenario base están sesgado a la baja”.

Según Van der Welle, cuatro son los motivos por los que el deterioro económico puede acabar por atrapar a los inversores. “En primer lugar, la prolongación del conflicto en Ucrania hace que la mayor probabilidad de un boicot total por la UE de la energía rusa entrañe un elevado riesgo de cola de una recesión inmediata en la zona euro”.

“Segundo, los bancos centrales han recibido una llamada de atención, ya que la inflación ha seguido sorprendiendo al alza, tanto por su ritmo como por su amplitud. La Fed se dispone a aplicar un intenso endurecimiento monetario para atajar las presiones inflacionistas (cíclicas), lo que podría empeorar las condiciones financieras y provocar un deterioro del precio de los activos mayor que el previsible en una corrección de mediados de ciclo.»

“Tercero, una curva de tipos muy plana en el Tesoro estadounidense apunta a que nos acercamos la fase de ralentización del ciclo económico, y que el margen de precios de las empresas haya tocado máximos, al verse superada su capacidad de aumentar los precios de venta netos por el persistente aumento del coste de los insumos”.

“Por último, la reciente ralentización del crecimiento en China tras los estrictos confinamientos decretados en centros industriales clave podría afectar al crecimiento mundial en los próximos trimestres, ya sea vía perturbación de las cadenas de suministro o por una depreciación del renminbi”.

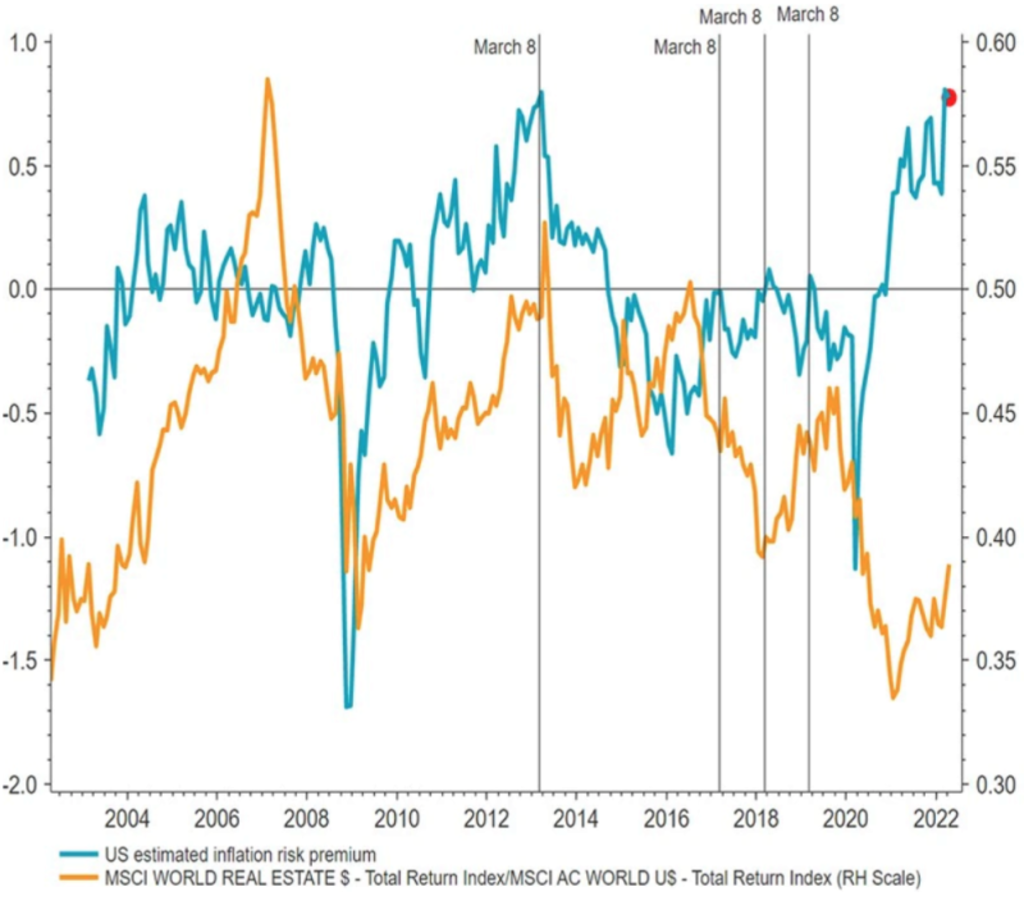

La rentabilidad reciente de los REIT ha sido inferior a la mayor prima por riesgo de riesgo que exigen los mercados de bonos.

Fuente: Refinitiv Datastream, Robeco

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Allanando el camino para la reducción del riesgo

Por tanto, ¿cómo abordamos estos riesgos? “Las actuales dudas sobre el crecimiento podrían allanar el camino para la recogida de beneficios o la reducción del riesgo, así como para que los inversores busquen una mayor diversificación, al reducirse el exceso de liquidez justo cuando la renta variable inicia una fase negativa” afirma Van der Welle.

“Además, como el reciente aumento de las rentabilidades soberanas pone en entredicho la idea de que ‘no hay alternativa’ (TINA, por sus siglas en inglés), es probable que los inversores giren hacia abajo en la curva de riesgo. Siempre y cuando la expansión siga su curso, empezarán por interesarse por clases de activo con una beta inferior (riesgo relativo frente al índice que siguen), pero que ofrezcan un buen excedente de rendimiento potencial frente al Tesoro estadounidense”.

“De hecho, en el último mes hemos notado que el momentum favorece a sectores con características defensivas, como consumo básico, atención sanitaria, suministros públicos y, sobre todo, REIT. Además, los inversores buscan activos que puedan mantener su capacidad de fijación de precios, al ser probable que la inflación llegue a un punto de inflexión clave en el segundo semestre de 2022.”

El mejor momento ha pasado

Por tanto, ¿siguen siendo los REIT una ‘apuesta segura’? “En nuestra opinión, los REIT ya han dejado atrás su mejor momento, aunque a esta clase de activo todavía le queda recorrido si el giro estanflacionista del actual entorno macroeconómico no se traduce en una contracción de la actividad real”, puntualiza Van der Welle.

“Un mix de crecimiento/inflación con caída de la actividad en la fase de expansión económica y una inflación superior al 3% (la situación que prevemos para los próximos 6-12 mes) suele propiciar que los REIT batan a la renta variable global”.

“Este patrón de rendimiento confirma la opinión de consenso de que los REIT son una apuesta más defensiva, por su capacidad de proteger frente a la inflación. Con todo, en la práctica los REIT se comportan más como un activo cíclico, dada su considerable correlación positiva con la rentabilidad relativa de los cíclicos frente a los defensivos. Por tanto, tienen una beta elevada con la actividad económica, lo que les hace vulnerables a las contracciones económicas, sobre todo si derivan en una recesión”.

La amenaza de un aumento de los tipos

Otro problema es que los inmuebles están en general vinculados a los tipos de interés, desde una hipoteca ordinaria a la deuda empresarial emitida para construir centros comerciales o rascacielos, y los tipos están subiendo.

“Aunque se prevé que los costes de financiación aumenten para esta clase de activo, consideramos que será un proceso gradual”, en palabras de Van der Welle.

“La ampliación de los plazos de vencimiento de la deuda durante los últimos años de tipos de interés extraordinariamente bajos ha reducido la vulnerabilidad de los REIT a un aumento repentino de los costes de financiación. Conservan además su capacidad de capear una subida a corto plazo de los tipos de interés, dada la aceptable capacidad de generación de tesorería que poseen”.

“En la actualidad, el apalancamiento de los REIT globales no es excesivo: su ratio de endeudamiento neto es del 0,85. Además, su capacidad para atender el servicio de una mayor carga de la deuda es elevada, con una ratio de cobertura de intereses de 4,5. Si nos fijamos en parámetros de valoración concretos, como el descuento sobre el patrimonio neto, esta clase de activo está correctamente valorada”.