Strategist

Descubrir oportunidades emergentes

Para los inversores que buscan una diversificación real y mantienen un horizonte a largo plazo, la exposición a los ME es fundamental.

El dólar es la mayor divisa del mundo, pues sustenta gran parte del comercio mundial, y su reciente caída ha beneficiado a los mercados de fuera de EE.UU. La reciente recuperación del dólar ha llevado a muchos inversores a pensar que es el talón de Aquiles de los mercados emergentes y las materias primas, además de que el repunte podría tener recorrido, afirma el gestor Peter van der Welle.

Que el dólar entre en declive es una excelente noticia para los mercados bursátiles no estadounidenses. Prueba de ello ha sido el resurgir de la renta variable europea y asiática de 2025. Dado que las materias primas se venden en dólares, cualquier nación que venda cualquier cosa, desde petróleo hasta soja, obtiene un mayor beneficio en su moneda local si dicha divisa pierde valor.

«Desde el inicio de las acciones militares de EE.UU. contra Irán del 28 de febrero, hemos visto al dólar recuperarse, hasta el punto de subir un 1,5% hasta el 5 de marzo», afirma Van der Welle, gestor de Robeco Investment Solutions y sus carteras multiactivo.

«¿Tendrá recorrido este repunte del dólar? La respuesta a esto es crítica, ya que las correlaciones muestran que una inversión sostenida de su trayectoria podría amenazar la rentabilidad superior continuada de los mercados no estadounidenses y de un amplio segmento del universo multiactivo».

La divisa más utilizada en todo el mundo sigue sobrevalorada un 12% según nuestra métrica de valoración.

«La divisa con la que más operaciones se realizan en todo el mundo sigue sobrevalorada un 12% según nuestra métrica de valoración predilecta, su desviación respecto a la tendencia de paridad del poder adquisitivo (PPA). Aunque creemos que el dólar sigue en un mercado bajista secular (en el que entró en 2022), los repuntes contratendencia son habituales».

Van der Welle afirma que en anteriores mercados bajistas del dólar se produjeron tres repuntes contratendencia de este tipo, en los que esta divisa subió al menos un 5% frente a otras durante una media de tres meses, con una rentabilidad media del 8,2% en cada ocasión.

Para los inversores que buscan una diversificación real y mantienen un horizonte a largo plazo, la exposición a los ME es fundamental.

En su opinión, la acción militar contra Irán podría sentar las bases de otro repunte contratendencia, que acabaría con los repuntes por doquier observados en Europa, Asia y el ámbito de las materias primas.

«En primer lugar, el posicionamiento y la dinámica de los flujos favorecen la subida del dólar en un contexto de grandes tensiones en Oriente Medio», afirma. «Los gestores de activos entraron en el conflicto con una posición históricamente muy infraponderada en el dólar. La otra cara de la moneda es que tenían posiciones históricamente sobreponderadas en renta variable de mercados emergentes».

«Esto provoca que los inversores tengan más probabilidades de verse perjudicados en las operaciones. Cuanto más duren las tensiones en Oriente Medio, mayor será la pugna por la liquidez. Esto favorecerá al dólar, ya que participa del 89% de las transacciones globales de divisas. Observamos que el dólar ponderado por el comercio tiende a fortalecerse en el periodo de 3 a 6 meses posterior a grandes acontecimientos geopolíticos».

La rentabilidad anterior no es garantía de resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: LSEG Datastream y Robeco, marzo de 2026.

«En segundo lugar, mientras las bombas sobrevolaban Irán en un alarde de hegemonía estadounidense, el dólar se tornó positivo. Su correlación positiva con el índice de volatilidad VIX, que brilló por su ausencia justo después del llamado "Día de la Liberación" de Trump del año pasado, resurgió. Por ello, el dólar está recuperando parte de su atractivo perdido como sector refugio».

La tercera razón es más técnica, ya que está relacionada con los diferenciales de los tipos de interés frente al euro, la segunda moneda con la que más operaciones se realizan en el mundo. Actualmente, el tipo básico estadounidense fijado por la Fed se sitúa entre el 3,5% y el 3,75%, aunque es probable que se produzcan más recortes de tipos en 2026. Por su parte, el tipo del BCE se sitúa entre el 2,15% y el 2,40%, y no se prevé que siga bajando. Esto favorece las entradas de capital en el dólar, sobre todo si la guerra de Oriente Medio eleva los precios de la energía y, por tanto, la inflación, con lo que sería aún menos probable que el BCE recortara los tipos.

«Según nuestra métrica, el dólar es unos 3 centavos demasiado barato frente al euro si se observan los diferenciales de tipos a dos años entre EE.UU. y la zona euro», afirma Van der Welle. «Además, los riesgos para la expansión en curso de la zona euro (a los antiguos estados yugoslavos) han adquirido un mayor sesgo a la baja a raíz de la guerra con Irán. Por tanto, el reconocimiento de la falta de voluntad del BCE para subir los tipos podría contribuir a la fortaleza del dólar».

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Dado que Europa es más susceptible a sufrir una crisis de los precios del petróleo, los diferenciales de crecimiento podrían favorecer aún más al dólar.

Luego están los diferenciales de crecimiento del PIB entre EE.UU. y la zona euro. «Recientemente, el dólar ha subestimado significativamente la diferencia entre los datos de producción industrial de EE.UU. y Alemania», afirma Van der Welle. «Dado que Europa es más susceptible a sufrir una crisis de los precios del petróleo, ya que el continente es un importador neto de energía, mientras que EE.UU. es un exportador neto, los diferenciales de crecimiento podrían favorecer aún más al dólar».

El último motivo lo representa la tradicional motivación política, pues las elecciones al Congreso de mitad de mandato se celebrarán en noviembre, y siempre se consideran un referéndum sobre la popularidad del presidente en el cargo.

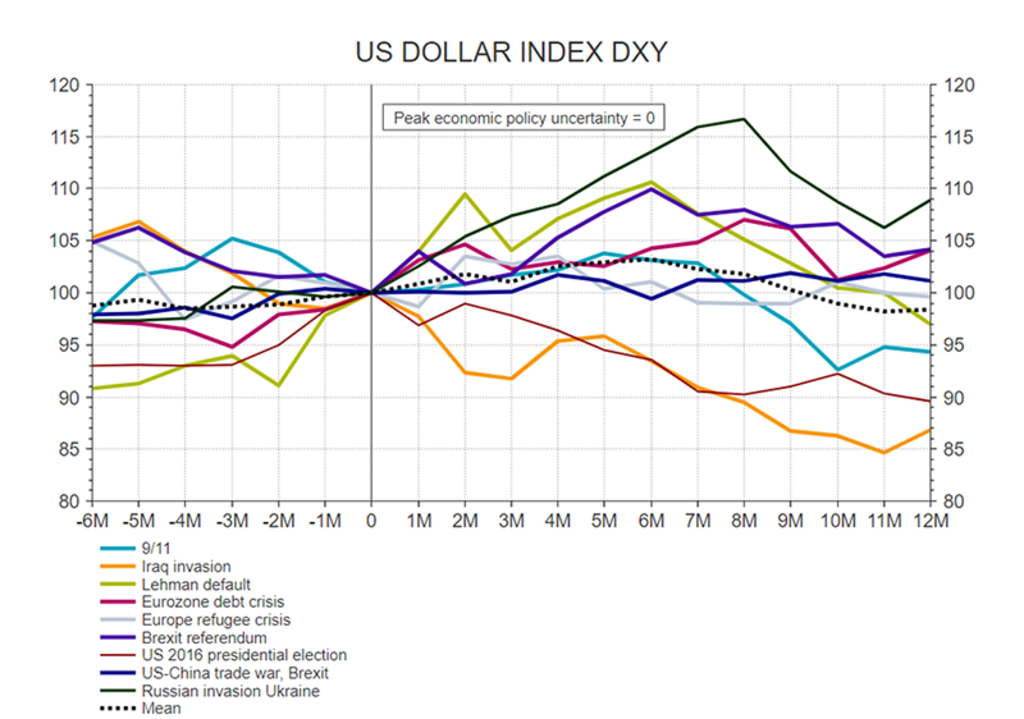

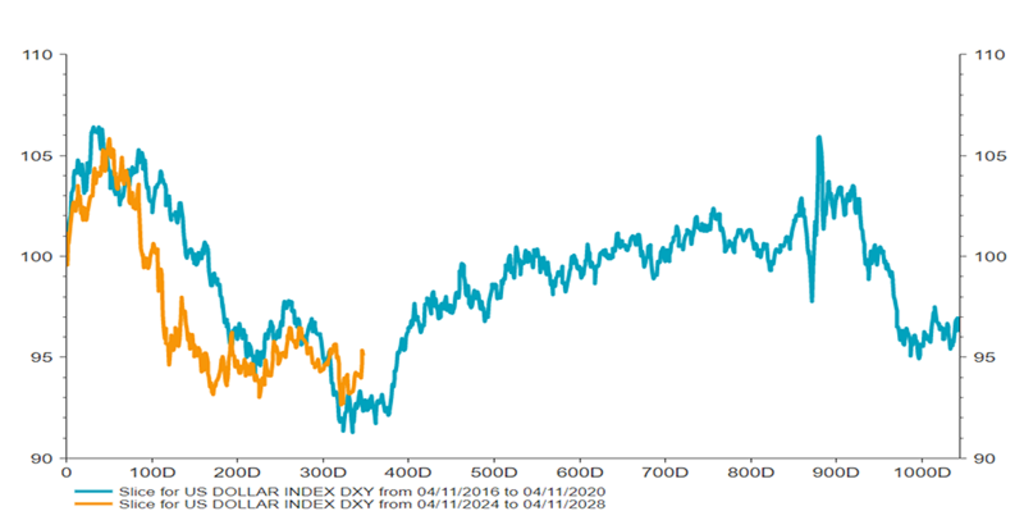

«Hasta ahora, durante el segundo mandato de Trump, hemos observado una notable correlación del dólar con su evolución durante el primero, de 2017 a 2021», afirma Van der Welle. Si lo que nos depara el futuro a partir de ahora siguiera la misma senda de la primera administración Trump, podríamos estar muy cerca de un fortalecimiento del dólar, como se ve en el siguiente gráfico.

La rentabilidad anterior no es garantía de resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: LSEG Datastream y Robeco, marzo de 2026.

«Un dólar temporalmente más fuerte podría ser bienvenido conforme se acerquen las elecciones de mitad de mandato de noviembre. Por otra parte, además de ejercer un efecto restrictivo sobre el crecimiento de las exportaciones estadounidenses, reduciría la inflación de las importaciones y, por tanto, mitigaría potencialmente la crisis de asequibilidad gracias al crecimiento de la renta real disponible, lo cual apaciguaría a parte del electorado republicano».

Entonces, ¿podría durar este repunte? «Aunque creemos que la agitación en Oriente Medio, tal como están las cosas, no desbaratará la perspectiva de un repunte cíclico global sincronizado, los riesgos que afectan a la hipótesis base del cambio sincronizado que predijimos en nuestras perspectivas de 2026 se han vuelto más asimétricos», advierte Van der Welle.

«Esperamos que el mercado detecte mejor las asimetrías que rodean al dólar. Si la guerra de Irán ha desencadenado realmente una reactivación temporal del dólar, solo hemos asimilado alrededor del 20% de un repunte contratendencia típico. Así que puede que no se haya alcanzado aún el punto álgido».