Equity Analyst

• Einblick

Europa verstärkt Maßnahmen für Energiesicherheit

Der jüngste Energieschock in Europa hat erneut die anhaltende Abhängigkeit von Importen fossiler Brennstoffe verdeutlicht. Er wird jedoch den Strukturwandel hin zur Elektrifizierung beschleunigen, wobei massive Investitionen in Netzwerke und Infrastruktur zum Motor eines jahrzehntelangen Investitionszyklus werden.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Der Nahostkonflikt macht Europas Abhängigkeit von Importen fossiler Brennstoffe erneut deutlich erkennbar

- Aufgrund der akuten Probleme sind umfangreiche Investitionen in die Modernisierung von Strom- und Kommunikationsnetzen geplant

- Anbieter von Netzwerkausrüstung, führende Unternehmen im Bereich der industriellen Elektrifizierung, regulierte Netzbetreiber und große Gasunternehmen dürften davon profitieren

Der jüngste Konflikt im Nahen Osten und die darauf folgende Sperrung der Straße von Hormus haben klar gemacht, wie anfällig Europa nach wie vor für Unterbrechungen der Importe fossiler Brennstoffe ist. Europa hat zwar seit 2022 seine Gasversorgung diversifiziert und ist nicht mehr ausschließlich auf russisches Erdgas angewiesen, es ist aber nach wie vor stark von globalen Energiekorridoren abhängig. Die aktuelle Krise hat zu Preisschwankungen und einem erneuten Vorstoß zur Sicherung der Energieversorgung auf dem gesamten Kontinent führt. Demzufolge forcieren sowohl die EU als auch die nationalen Regierungen Strategien, deren Schwerpunkt die Elektrifizierung und die Aufhebung der Abhängigkeit ist. Dies dürfte zu größeren und beschleunigten Investitionen in Bereichen wie Netzinfrastruktur, Elektrifizierung industrieller Prozesse und Erdgas als Übergangsenergieträger führen. Damit bieten sich attraktive Anlagegelegenheiten bei Unternehmen, die von dem Investitionszyklus profitieren werden, der ein ganzes Jahrzehnt dauern könnte.

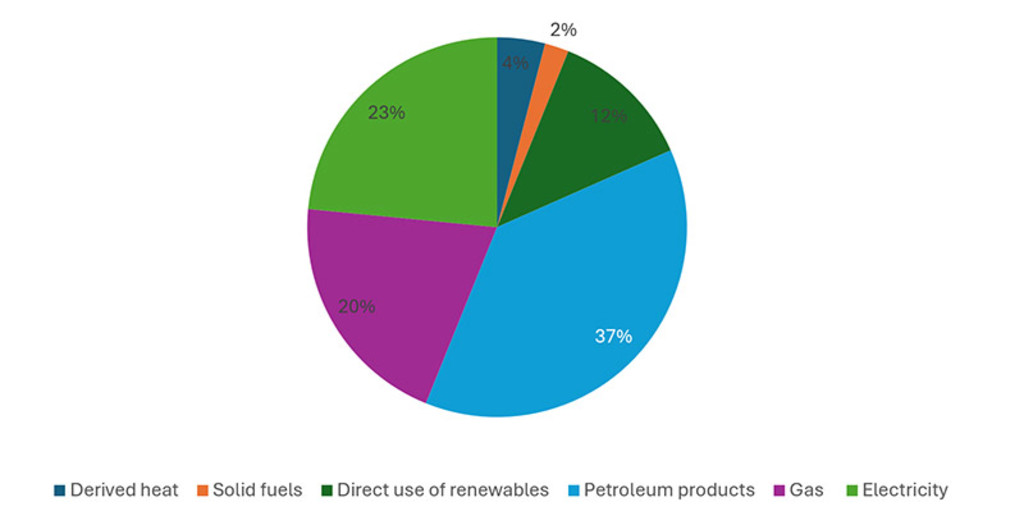

Fast 60 % des Energieverbrauchs in Europa werden weiterhin durch fossile Brennstoffe (Erdöl, Erdgas, Kohle) gedeckt. Der Anteil von Elektrizität hingegen macht nach wie vor weniger als ein Viertel aus.

Abbildung 1: Endenergieverbrauch in Europa im Jahr 2024

Quelle: Eurostat – Energy in Europe – Ausgabe 2026

Der überwiegende Teil (mehr als 80 %) der fossilen Brennstoffe wird aus dem Vereinigten Königreich, Norwegen, den USA, Ländern des Nahen Ostens und Nordafrikas, Russland, Kasachstan und Aserbaidschan importiert.1 Infolgedessen gibt Europa jährlich zwischen 300 und 400 Mrd. Euro (etwa 2–3 % des BIP) für Importe fossiler Brennstoffe aus. Europa ist dadurch erheblich wirtschaftlich abhängig von den Ländern, aus denen es fossile Brennstoffe importiert. So wird beispielsweise erwartet, dass die Krise in der Straße von Hormus im Jahr 2026 zu einem Anstieg der europäischen Erdgaspreise um 25 % führen wird, was sich negativ auf die inländische Wirtschaftsleistung und den Konsum auswirken dürfte.2

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Der größte Investitionsbedarf besteht bei der Netzwerkinfrastruktur

Um sich aus dieser Abhängigkeit zu befreien, muss Europa auf Elektrifizierung setzen. Die Europäische Kommission schätzt, dass von jetzt an bis 2030 jährlich Investitionen in Höhe von 660 Mrd. Euro erforderlich sein werden, um die Ziele der Energiewende auf dem Kontinent zu erreichen. Etwa die Hälfte davon muss in den Ausbau der Netze fließen. Die Europäische Kommission schätzt, dass rund 584 Mrd. EUR in die Netze investiert werden müssen, um den prognostizierten Anstieg des Stromverbrauchs um etwa 60 % im Zeitraum von 2023 bis 2030 aufzufangen und die veralteten Verteilernetze zu modernisieren (etwa 40 % der Verteilernetze in der EU sind älter als 40 Jahre). Die restliche Investitionssumme verteilt sich auf den Ausbau der Energieerzeugung aus erneuerbaren Quellen (Onshore- und Offshore-Windkraft, Solarenergie und Batteriespeicher), Kernenergie (Laufzeitverlängerungen und Neubauten), die Elektrifizierung des Endverbrauchs (Laden von Elektrofahrzeugen, Wärmepumpen, Elektrifizierung industrieller Prozesse) sowie Infrastruktur für saubere Kraftstoffe (Wasserstoff, Biomethan, nachhaltige Flugkraftstoffe). Der Engpass liegt jedoch eindeutig im Übertragungsbereich. Für mehr als die Hälfte der bis 2030 benötigten Übertragungsprojekte stehen noch die Genehmigungen aus, wobei derzeit Kapazitäten von rund 1.700 GW aus erneuerbaren Energien in 16 europäischen Ländern auf den Wartelisten für den Netzanschluss feststecken.

Regulatorische Unterstützung gewinnt an Fahrt

Öffentliche Mittel allein können diese Lücke nicht schließen. EU-Instrumente – die Aufbau- und Resilienzfazilität, der Innovationsfonds, die Europäische Wasserstoffbank sowie Haushaltsmittel der Mitgliedstaaten – bilden einen wichtigen Anker, doch der Großteil der 660 Mrd. Euro muss von privaten Investoren aufgebracht werden. Um private Investitionen zu aktivieren, hat die Europäische Kommission einen neuen Aktionsplan mit dem Titel „AccelerateEU“ vorgelegt. Das klare Ziel des Plans besteht darin, die Abhängigkeit von fossilen Brennstoffen zu verringern und den Übergang zu einer elektrifizierten Zukunft zu beschleunigen. Für Anleger sind drei Aspekte besonders wichtig. 3

Ein verbindliches Elektrifizierungsziel, das in die EU-Elektrifizierungsstrategie aufgenommen werden soll, mit dem ausdrücklichen Ziel, den Anteil der Elektrizität am Endenergieverbrauch Europas von derzeit unter einem Viertel auf ein Niveau anzuheben, auf dem der Endverbrauch fossiler Energieträger in Industrie, Verkehr und Gebäuden abgelöst wird. Ein ehrgeiziges Elektrifizierungsziel wird das Tempo der Maßnahmen auf nationaler Ebene vorgeben und dürfte zu neuen Rechtsvorschriften führen, die die Elektrifizierung auf lokaler Ebene beschleunigen. Griechenland hat beispielsweise bereits ein Gesetz verabschiedet, das verbindliche Genehmigungsfristen für Projekte im Bereich der erneuerbaren Energien festlegt und „Gebiete für die beschleunigte Förderung erneuerbarer Energien“ ausweist, um den Ausbau schneller voranzutreiben. 4

Vereinfachung von Investitionen in Netze: ein gesetzlicher Rahmen zur Optimierung der Genehmigungsverfahren, die bei grenzüberschreitenden Projekten derzeit durchschnittlich mehr als fünf Jahre dauern, zur Harmonisierung der grenzüberschreitenden Planung und zur Mobilisierung der erforderlichen Investitionen in Netzinfrastruktur in Höhe von 584 Mrd. EUR.

Konkrete Ausbauverpflichtungen: Die Batteriespeicherkapazität soll von 55 GW auf 200 GW erhöht und die Zahl der installierten Wärmepumpen bis 2030 kumulativ von rund 23 Millionen auf 60 Millionen gesteigert werden (wobei das letztgenannte Ziel aus dem bestehenden REPowerEU-Framework stammt).

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Wir erwarten einen jahrzehntelangen Wachstumstrend bei der Elektrifizierung

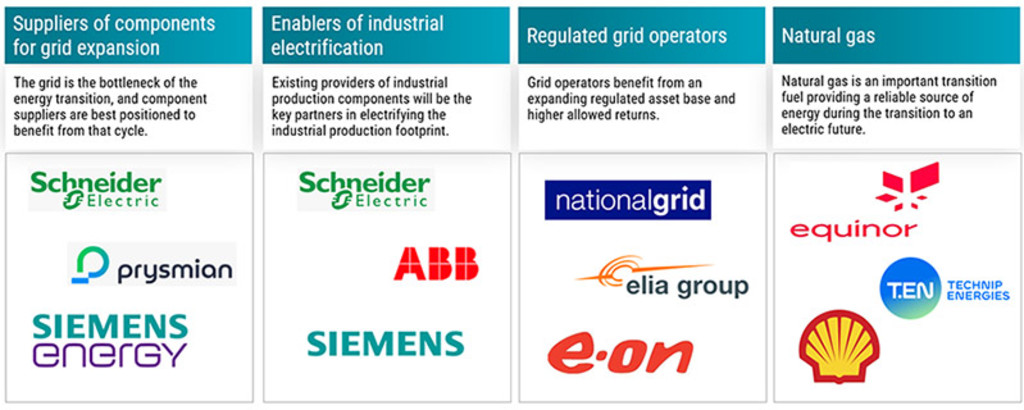

Diese Faktoren signalisieren ein zunehmend günstiges regulatorisches Umfeld, der die Elektrifizierung über Jahrzehnte begünstigen dürfte. Wir haben vier wichtige Branchen identifiziert, die unserer Ansicht nach in diesem Investitionszyklus am meisten profitieren werden.

Anbieter von Komponenten für den Netzausbau: Die neutralste Art, sich in diesem Thema zu engagieren, sind Investitionen in Unternehmen, die die physischen Bausteine des Stromnetzes liefern, wie beispielsweise Transformatoren, Schaltanlagen, Kabel, Schutzsysteme und Leistungselektronik. Jedes zusätzliche Gigawatt an Solarstrom, Offshore-Windkraft, Kernkraft oder Speicherkapazität wird über dieselbe Hardware geleitet. Ausrüstungslieferanten profitieren also davon, unabhängig davon, welche Erzeugungstechnologie letztendlich den Energiemix dominiert. Angesichts eines bis 2030 erforderlichen Investitionsbedarfs von 584 Mrd. Euro in die Stromnetze, dem Näherrücken des Endes der Lebensdauer bei 40 % der europäischen Verteilernetze sowie eines voraussichtlichen Anstiegs des Stromverbrauchs in diesem Jahrzehnt um etwa 60 % ist mit Sicherheit davon auszugehen, dass die Nachfrage weiterhin hoch bleiben wird. Gleichzeitig bleibt die Kapazität knapp: Bei großen Leistungstransformatoren überschreiten die Lieferzeiten mittlerweile drei Jahre. Dies deutet auf eine starke Preissetzungsmacht und volle Auftragsbücher bei europäischen Marktführern wie Schneider Electric, Siemens Energy und Prysmian* hin. Das Stromnetz ist der Engpass der Energiewende, und die entsprechenden Zulieferer dürften am besten aufgestellt sein, um von dieser Entwicklung zu profitieren.

Wegbereiter der industriellen Elektrifizierung: Die Elektrifizierung der industriellen Produktion bedeutet, dass Gasheizkessel durch industrielle Wärmepumpen, Verbrennungsprozesse durch Lichtbogen- und Induktionsverfahren sowie isolierte Fabriken durch an Mikronetze angeschlossene Standorte ersetzt werden. Schneider Electric, Siemens und ABB* dürften davon profitieren. Ihre Produktportfolien umfassen Schaltanlagen, Antriebe, Halbleiter-Leistungselektronik, Schutzsysteme sowie die Softwareebene, die diese Komponenten koordiniert, und sie haben bereits Beziehungen zu dem Kundenstamm, der nun Modernisierungsmaßnahmen durchführen muss. Dieses Argument wird durch zwei sich ergänzende Nachfragefaktoren verstärkt. Reshoring und die Agenda der EU zur Stärkung der industriellen Wettbewerbsfähigkeit veranlassen neue Investitionen an den Produktionsstandorten in Europa, während für den Ausbau von KI und Rechenzentren Produkte aus denselben Sortimenten benötigt werden. Das Ergebnis ist im europäischen Industriesektor selten anzutreffen: strukturelles Umsatzwachstum sowie Preisdisziplin, gestützt durch ein knappes Angebot.

Regulierte Netzbetreiber: Da sich der Energiemix in Europa strukturell in Richtung erneuerbarer Energien verlagert, fließt Kapital aus den vorgelagerten Bereichen der fossilen Energien in regulierte Netze. Netzbetreiber wie National Grid und E.ON* sind deshalb direkte Nutznießer des Investitionsbooms in Europa. Sie erzielen eine zulässige Rendite mit ihrer regulierten Kapitalbasis, die parallel zu den Investitionsausgaben wächst. Eine Verdopplung der Investitionen führt deshalb fast automatisch zu einer Verdopplung der Ertragsbasis. Angesichts des bis 2030 erforderlichen Netzausbaus in Höhe von 584 Mrd. Euro und der Tatsache, dass die meisten nationalen Regulierungsbehörden die zulässigen Renditen angehoben haben, um dem neuen Zinsumfeld Rechnung zu tragen, erzielen regulierte Netzbetreiber vertraglich festgelegte, inflationsgebundene Renditen, die von den nationalen Regulierungsbehörden garantiert werden – im Gegensatz zu Entwicklern erneuerbarer Energien (die von Strompreisen, Handelsrisiken und Schwankungen in der Lieferkette abhängig sind).

Erdgas: Für den Ausstieg aus fossilen Brennstoffen wird Erdgas gebraucht. Es ist eine stabile und zuverlässige Stromquelle für die Grundlast. Sowohl der Ukraine-Konflikt als auch die Konflikte im Nahen Osten haben jedoch deutlich gemacht, wie wichtig eine Diversifikation der Erdgasbezugsquellen ist. Es ergibt sich eine weltweit steigenden Nachfrage nach Erdgas, die wiederum zu einem Anstieg des Erdgasangebots geführt hat. Wegen der weltweit zunehmenden Fragmentierung der Erdgasversorgung wird mehr Infrastruktur benötigt, um das Gas global zu verteilen. Shell und Equinor* sind wichtige Akteure im Erdgassektor, und beide erzielen etwa die Hälfte ihres Konzernergebnisses aus diesem Bereich. Technip Energies* ist ein führendes Unternehmen in den Bereichen Energieinfrastruktur-Engineering und Infrastrukturprojekte und ist gut aufgestellt, um von Investitionen in diesem Sektor zu profitieren.

Abbildung 2: Ein wachsendes Spektrum an Möglichkeiten

Quelle: Robeco, Juni 2026

*Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen. Diese Unternehmen werden lediglich zur Veranschaulichung genannt. Die zukünftige Einbeziehung dieser Wertpapiere in die Strategie ist nicht garantiert, und ihre zukünftige Performance kann nicht vorhergesagt werden.

Fußnoten

1 Where does the EU get its oil from? – Der Europäische Rat – April 2026

2 Commodity Markets Outlook – Weltbank – April 2026

3 AccelerateEU to strengthen EU energy resilience – Europäische Kommission – April 2026

4 Gesetz Nr. 5299/2026 „Acceleration of the Energy Transition through the Designation of Renewable Energy Acceleration Areas and Other Provisions“