Strategist

• Einblick

Warum Anleger ihre Anlagen nun über die USA hinaus diversifizieren

Über weite Strecken der letzten 15 Jahre erschienen globale Anlagen trügerisch einfach: in US-Aktien, vor allem in Growth-Aktien von Large-Caps, übergewichtet bleiben, um überdurchschnittliche Renditen zu erzielen. Je länger der Zyklus andauerte, desto mehr verankerte sich diese Positionierung, nicht immer als bewusste Entscheidung, sondern durch Verschiebungen innerhalb der Benchmarks und den Zinseszinseffekt von Kapitalflüssen in das, was weiterhin funktionierte.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Vertrauen in die USA riskant, da Bewertungen und Unsicherheit steigen

- Geringe von der Technologiebranche angeführte Gewinne erhöhen Konzentrationsrisiko

- Diversifizierung erhöht Widerstandskraft der Vermögenswerte

Heute lautet die Frage nicht, ob die USA ein wichtiger Markt bleiben. Denn das ist sicher. Es handelt sich noch immer um den tiefsten Kapitalmarkt der Welt, einen Anker der globalen Liquidität und einen echten Vorreiter in Sachen Innovation und im Wettlauf um allgemeine künstliche Intelligenz. Mit einer Marktkapitalisierung von 72 % ist der US-Aktienmarkt schwer zu meiden.

Da die US-Wirtschaftspolitik jedoch an Transparenz einbüßt und die KI-bezogenen Investitionen in die Höhe schnellen, stellt sich die praktischere Frage, ob die Vormachtstellung der USA noch verlässlich ist und ob die Portfolios zu sehr von einer engen und zunehmend anspruchsvollen Renditequelle abhängig geworden sind: Der Performance von US-Aktien und ihrer zugrunde liegenden überdurchschnittlichen Gewinnentwicklung.

Hier können Sie weiterlesen

Von der Beobachtung zur Annahme: Warum das Regime getestet wird

Ein Hauptrisiko bei langen Zeiträumen der Führungsrolle besteht darin, dass eine Beobachtung der Performance zu einer Annahme für das Portfolio wird. Daher gibt es viele Referenzverzerrungen.

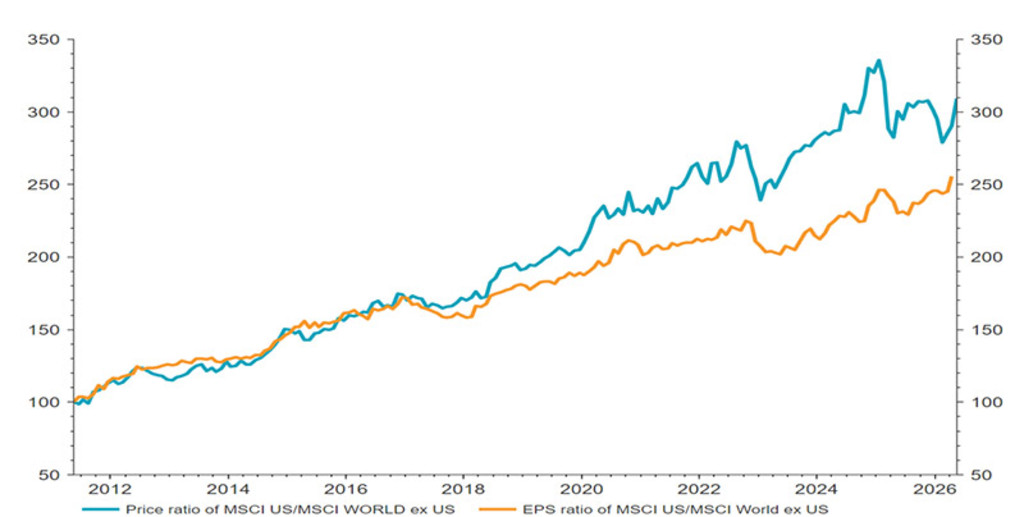

Die Debatte verlagert sich von der Frage „Können die USA ihre Vormachtstellung beibehalten?“ zur Frage „Wie viel davon ist bereits eingepreist und wie viel muss weiterhin richtig laufen, um sie zu rechtfertigen, insbesondere im Hinblick auf die Möglichkeit, im Rahmen des KI-Investitionsbooms eine angemessene Rendite zu erzielen?“ Die Anleger waren in den vergangenen 15 Jahren zunehmend bereit, für den Zugang zu überdurchschnittlichen US-Gewinnen mehr zu bezahlen, was sich in der relativen Kursentwicklung von US-Aktien zeigt, die das zugrunde liegende relative Wachstum des Gewinns pro Aktie übertrifft.

Abbildung 1: Bereitschaft, mehr zu bezahlen

In den letzten zehn Jahren hat die relative Kursentwicklung in den USA die überdurchschnittliche Gewinnentwicklung übertroffen

Quelle: LSEG Datastream, Robeco, Mai 2026

Unserer Ansicht nach hängt die Dauerhaftigkeit der anhaltenden Outperformance von US-Aktien zunehmend von einer Reihe anspruchsvoller Bedingungen ab:

Eine anhaltende Beschleunigung der Produktivität

Eine gutartige Desinflation, die die Leitzinsen niedrig genug hält, um die hohen Haushaltsdefizite auszugleichen, und

Eine nachhaltige globale Kapitalpräferenz für das Halten von US-Vermögenswerten trotz zunehmender Turbulenzen in der US-Politik (d. h. das „exorbitante Privileg“ bleibt bestehen).

Unserer Einschätzung nach liegt die Wahrscheinlichkeit, dass alle drei Bedingungen erfüllt werden, bei 60-70 %, was ein erhebliches Extremrisiko bedeutet.

Neben diesen strukturellen makroökonomischen Risiken wiesen wir in unserem Ausblick „Expected Returns“ 2025-2029 darauf hin, dass die starke Performance des US-Aktienmarktes die Bewertungsniveaus erhöht hat, was ein höheres Abwärtsrisiko zur Folge hat, auch wenn wir uns möglicherweise in einer „pulsierenden“ Blase befinden, die noch weiter laufen muss. In einem Kalenderjahr wird die statistische Durchschnittsrendite von 7 % am Aktienmarkt nur selten erreicht, und speziell für die USA bestehen derzeit sowohl ein erhebliches Auflösungs- als auch ein Abwärtsrisiko.

Da die Verteilung der erwarteten Renditen für US-Vermögenswerte immer breiter wird, wird die Diversifizierung von einer theoretischen Tugend zu einer praktischen Portfolioentscheidung.

Eine strukturelle Verschiebung der Risikowahrnehmung (wichtig für die relativen Renditen)

Die Märkte werden oft aus einem zyklischen Blickwinkel betrachtet. Was zählt, sind Wachstum, Inflation und Zinsentwicklung. Dennoch sieht das aktuelle Umfeld zunehmend nach einem strukturellen Wandel aus, der die Risikoprämien verändern könnte. In vielen Ländern, angefangen bei den USA, sind Sicherheitsrisiken (z. B. Lieferketten und Engpässe bei kritischen Ein- und Ausfuhren) in den Fokus gerückt und haben den Spielraum für den Laissez-faire-Kapitalismus verkleinert, wobei die Kapitalströme am Rande angepasst wurden. Die US-Handelspolitik, die fiskalpolitische Nachhaltigkeit und die geopolitische Lage sind in einer Weise wieder ins Gespräch gekommen, wie sie es seit Jahren nicht mehr waren.

Wichtig ist, dass die erhöhte wirtschaftspolitische Unsicherheit in den USA im Vergleich zum Rest der Welt nicht auf eine strukturell schwache US-Wirtschaft hindeutet. Dennoch könnte die daraus resultierende höhere makroökonomische Volatilität eine Anpassung der US-Risikoprämien rechtfertigen (wir haben bereits einen Anstieg der Laufzeitprämie für US-Staatsanleihen seit 2021 beobachtet). Anleger, die über die USA hinausblicken, könnten veränderte Bewertungen für den Rest der Welt gegenüber dem immer noch teuren US-Markt erkennen, auch da die Aktien der Glorreichen Sieben in letzter Zeit nachgegeben haben.

Selbst wenn die USA im globalen Wirtschaftsumfeld dominant bleiben, steht nach wie vor die Frage im Raum, ob der Markt die zyklische Entwicklung richtig einschätzt. Wir stellen fest, dass das Shiller-KGV des S&P 500 bereits ein reales BIP-Wachstum von 2,9 % über die nächsten fünf Jahre einpreist, was fast 1 % über dem langfristigen Trendwachstum und etwa 50 Bp. über unserer fünfjährigen Wachstumsprognose für die US-Wirtschaft liegt. Daraus ließe sich schließen, dass die Erwartungen an die US-Aktienkurse nur schwer zu erfüllen sind. In diesem Umfeld geht es bei der Diversifizierung weniger darum, das Marktmaximum herauszuholen, sondern vielmehr darum, die Widerstandskraft des Portfolios zu verbessern, indem Abwärtsrisiken erkannt und die Chancen breiter aufgestellt werden.

Konzentrationsrisiko: US-Führung ist relativ eng geworden

Ein weiteres Merkmal dieses Zyklus ist, wie eng die Führung inzwischen ist: Eine kleine Gruppe von US-Mega-Caps aus den Bereichen Technologie und KI trieb einen unverhältnismäßig großen Teil der Renditen an, verstärkt durch Indexmechanismen und passive Kapitalflüsse. Daraus entsteht Fragilität. Wenn die Ausnahmestellung der USA zunehmend für eine Vorherrschaft weniger Unternehmen steht, können Portfolios, die auf dieser Konzentration aufbauen, anfälliger sein, als sie scheinen. Anleger waren bisher überproportional bereit, für starke US-Gewinnzahlen zu bezahlen. Diese Prämie könnte zusammenbrechen, wenn die KI-Führung irgendwann in Frage gestellt wird. Die Geschichte erinnert uns immer wieder daran, dass eine dominante Führungsrolle selten unangefochten bleibt: Standard Oil sah großartig aus, bis das Kartellamt es 1911 zerschlug, während die Auflösung von Northern Securities im Jahr 1904 verdeutlichte, dass selbst die mächtigsten Industrie- und Finanzkonglomerate in die Knie gezwungen werden konnten. Die Geschichte lehrt und dabei eindeutig, dass die Führung immer wechselt, und es immer nur eine Frage des Zeitpunkts ist, wann dies geschieht.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Das Thema „Blase“: Warum „pulsieren“ nicht zwangsläufig „platzen“ bedeutet

Jede Diskussion über eine Umschichtung weg von den USA stößt direkt auf eine berechtigte Sorge: Ersetzen wir einfach eine starke Dynamik durch eine andere günstigere Alternative, der es an Momentum fehlt, um ihren Wert zu entfalten?

Erstens sollte es bei der Diversifizierung darum gehen, das Portfoliorisiko zu steuern, nicht darum, gegen eine aktuelle Dynamik zu handeln. Wie wir in unserem Sonderthema im Ausblick „Expected Returns“ 2025-2029 über die Geschichte von Blasen hervorgehoben haben, könnten sich die USA in einer „pulsierenden“ Blase befinden, in der die hohen Bewertungen weitgehend gerechtfertigt wären, weil Anleger richtigerweise ein außergewöhnliches Wachstum in Verbindung mit einem Paradigmenwechsel in der Realwirtschaft erwarten. Historisch gesehen ist etwa die Hälfte aller Blasen nicht geplatzt. Die KI-Blase könnte ebenfalls weiterhin pulsieren. Anstatt beim Faktor Momentum eine Untergewichtung vorzunehmen, sollten Portfolios eine übermäßige Abhängigkeit von einer engen Auswahl an teuren Gewinnern vermeiden.

Zweitens sehen wir Anzeichen für eine zunehmende Dynamik in günstigen Aktiensegmenten, die in den letzten 15 Jahren weitgehend übersehen wurden, darunter Schwellenländer, Small-Caps, defensive Aktien und Value. Entscheidend ist, dass es sich nicht um eine einheitliche Makrowette handelt. Es ist vielmehr eine Sammlung verschiedener Chancen mit unterschiedlichen Renditetreibern – genau das, wofür Diversifizierung stehen sollte. Wichtig ist, dass die kollektiven Neuallokationen weg von den USA nicht groß sein müssen, um einen erheblichen Effekt auf positive Renditen auf kleinere Märkte zu haben. Gold und in jüngster Zeit auch der südkoreanische Aktienmarkt sind Beispiele für dieses Phänomen.

Diversifizierung bezieht sich nicht nur auf Aktien

Multi-Asset-Portfolios erreichen eine Diversifizierung auch über Zinsen, Anleihen und Rohstoffe. In den Wochen nach dem „Befreiungstag“ am 2. April 2025 hat sich die Korrelation zwischen den Renditen von Aktien und langfristigen US-Staatsanleihen von negativ auf positiv gedreht. Unterdessen wurde die Korrelation zwischen den Renditen langfristiger US-Staatsanleihen und Gold negativ. Obwohl sie in der Vergangenheit als zuverlässiger Werterhalt galten, haben die jüngsten Ereignisse Schwachstellen aufgezeigt, insbesondere bei langfristigen US-Staatsanleihen.

In einigen Fällen sind die Renditen von Investment-Grade-Unternehmensanleihen in den USA unter die vergleichbaren Renditen von US-Staatsanleihen gefallen. Anleger, die nicht in der Lage sind, die Art der nächsten Krise vorherzusagen, sollten einen diversifizierten Ansatz für sichere Anlagen wählen. Da US-Staatsanleihen sich vom sicheren Hafen zum stürmischen Gewässer entwickelt haben, können deutsche Bundesanleihen, defensive Aktien, Gold, Rohstoffe, Fiat-Währungen und sogar Anleihen bei den nächsten Marktturbulenzen einen besseren Schutz bieten. Für einen Euro-Anleger bieten abgesicherte US-Staatsanleihen mittelfristig jedoch immer noch einen attraktiven Wert. Für Anleger in japanische Staatsanleihen ist es ein klarer Fall, zu Hause zu bleiben.

US-Aktien behalten, aber genauer über Devisen nachdenken

Zusammenfassend lässt sich sagen, dass die USA eine wichtige Allokation bleiben können, während Anleger ihr Engagement auf ein breiteres, attraktiv bewertetes globales Spektrum an Möglichkeiten ausweiten. Es könnte sich auszahlen, diszipliniert vorzugehen und nicht zu versuchen, Führungswechsel vorherzusehen.

Ein in Euro investierender Anleger, der seine Abhängigkeit von den USA verringert, könnte seine Währungsentscheidung überdenken müssen. Aus der Sicht eines risikoneutralen Anlegers, der nicht aktiv auf EUR/USD setzt, liegt die „optimale“ Aktienabsicherung bei den aktuellen Korrelationen und Risikoeinschätzungen bei etwa 30 %. Das Risiko für den USD besteht nicht in der Verdrängung durch andere Währungen oder in seiner Fähigkeit, in internationalen Krisen als sicherer Hafen zu fungieren, sondern in der Erosion von innen durch fiskalpolitische Dominanz, schlechtere Absicherungseigenschaften von Staatsanleihen und eine abnehmende Knappheit an sicheren Anlagen.