Portfolio Manager

• Einblick

Aufschwung bei KI-Hardware in Asien im Überblick

In einer neuen Studie der EM Quantitative und Fundamental Equity Teams von Robeco blicken wir anhand von zehn wichtigen Stufen in der KI-Wertschöpfungskette auf das umfassende Technologieökosystem in Taiwan und Südkorea. Vor dem Hintergrund des herausragenden Aufschwungs bei asiatischen Hardware-Aktien erörtern wir, wie unsere quantitativen und fundamentalen Strategien den aktuellen Technologieboom meistern und welche Chancen und Risiken damit verbunden sind.

Autoren/Autorinnen

Client Portfolio Manager

Zusammenfassung

- KI-Aufschwung ist abgesehen vom Indexschwergewicht TSMC größtenteils mit Unternehmen aus Schwellenländern verbunden

- Hardware-Aktien aus Schwellenländern lassen sich in zehn Stufen der KI-Wertschöpfungskette einteilen

- Strategien von Robeco für Schwellenländer verknüpfen Performance mit ausgewogenem Engagement

Derzeit entfallen rund 30 % des MSCI EM Index auf lediglich drei Aktien: TSMC1 (Indexgewicht von 14,5 %; Marktkapitalisierung von 1,97 Billionen USD), Samsung Electronics (9,3 %; 1,3 Billionen USD) und SK Hynix (6,8 %; 1,1 Billionen USD) – vor drei Jahren hatten sie zusammen nur insgesamt 12 % Indexgewicht. Das hohe Indexgewicht von TSMC stellt aktive, nach der OGAW-Richtlinie regulierte Schwellenländerfonds vor ein Dilemma, da das Engagement in einzelnen Aktien dort in der Regel auf 10 % begrenzt ist, was zu einer strukturellen Untergewichtung des Halbleiterriesen führt.

Neben TSMC konnten Hunderte spezialisierte taiwanesische und koreanische Technologieunternehmen beeindruckende Kursgewinne erzielen.

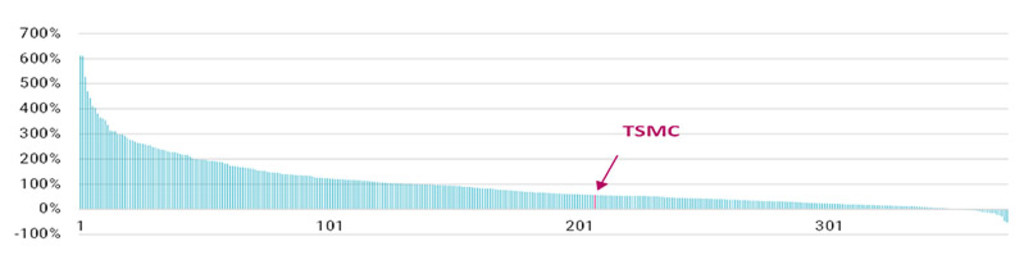

Abbildung 1 zeigt die Renditen der taiwanesischen und koreanischen Technologieaktien in unserem Anlageuniversum seit Jahresbeginn. Für eine aktive Aktienauswahl erstreckt sich das Spektrum an Anlagechancen weit über die offensichtlichsten Gewinner hinaus, doch diese Unternehmen weisen sehr unterschiedliche Eigenschaften auf. Sie sind in verschiedenen Teilen der KI-Wertschöpfungskette tätig, von denen jeder seine eigene Angebots- und Nachfragedynamik und ein eigenes Wettbewerbsumfeld aufweist, was zu unterschiedlichen Rentabilitäts- und Bewertungsprofilen führt. Die Anlagechancen sind vielfältig, doch nach einem derart starken Aufschwung müssen Anleger hinsichtlich der Fundamentaldaten, Bewertungen und Gewinnerwartungen weiterhin diszipliniert vorgehen.

Abbildung 1 – Renditen der taiwanesischen und koreanischen Technologieaktien in unserem

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. TSMC und alle anderen in den Diagrammen dieses Artikels genannten Unternehmen dienen nur der Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um eine Kauf-, Verkaufs- oder Halteempfehlung. Quelle: Bloomberg, Robeco. Stand: 10. Juni 2026. Lokale Gesamtrenditen der taiwanesischen und koreanischen Technologieaktien in unserem aktiven Anlageuniversum der Schwellenländer.

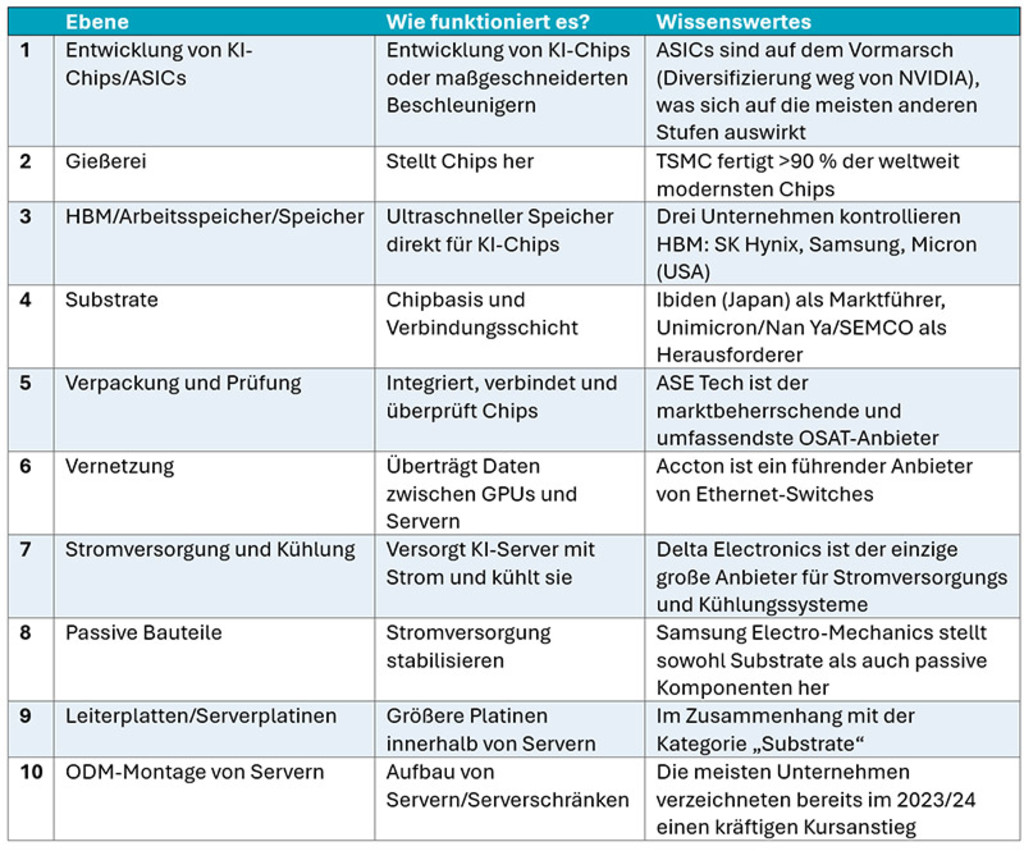

Um das riesige asiatische Hardwareökosystem und die hervorragenden Renditen, die viele dieser Aktien erzielt haben – und die in vielen Fällen zu hohen Bewertungen geführt haben – zu veranschaulichen, unterteilen wir zunächst die Wertschöpfungskette der KI-Infrastruktur in zehn Stufen, vom Chipdesign bis zum Serveraufbau. Abbildung 2 skizziert und erklärt die zehn von uns ermittelten Stufen.2 Wir konzentrieren uns hierbei auf taiwanesische und koreanische Aktien, da taiwanesische Unternehmen im aktuellen KI-Infrastrukturboom eine vorherrschende Stellung einnehmen3.

Abbildung 2 – Die zehn Stufen der KI-Wertschöpfungskette

Quelle: Robeco

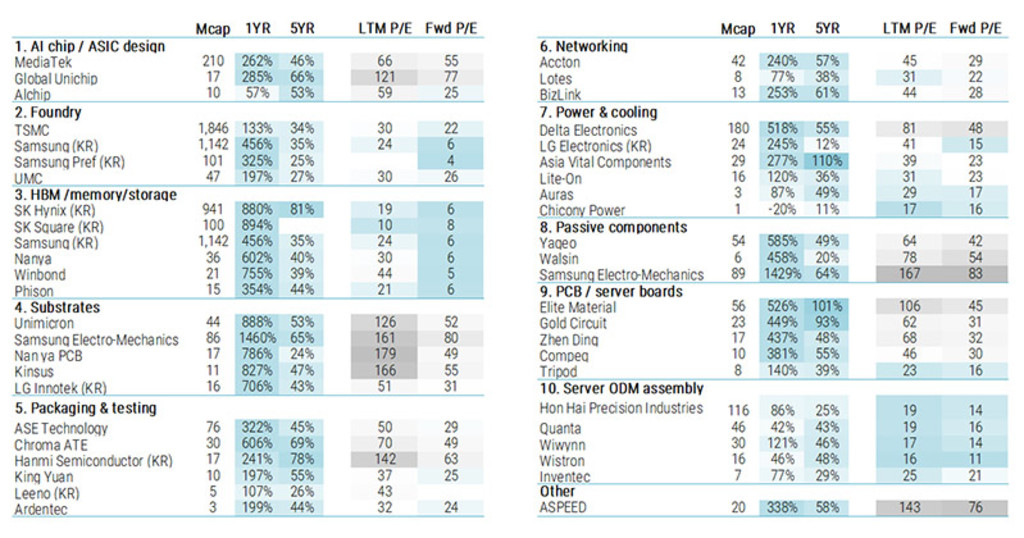

Abbildung 3 zeigt die Marktkapitalisierung, die Renditen und die Bewertungen der wichtigsten Aktien in den einzelnen Kategorien. Der KI-Aufschwung war breit angelegt, wenngleich die Streuung der Renditen ebenfalls hoch war, auch bei Betrachtung der Fünfjahresrenditen, wie unten dargestellt.

Abbildung 3 – Die wichtigsten taiwanesischen und koreanischen Unternehmen nach einzelnen Stufen in der KI-Wertschöpfungskette

Hinweis: Der Mangel an Speicherchips ist mittlerweile hinlänglich bekannt, doch auch weniger im Blickpunkt stehende Komponenten wie Substrate, passive Bauelemente und Serverplatinen dürften weiterhin echte Engpässe beim Ausbau von KI-Servern und Rechenzentren verursachen. Der Aufschwung hat zu erheblichen Bewertungsunterschieden geführt, auch beim Vergleich des historischen KGV mit dem erwarteten KGV. Viele Aktien werden derzeit zu hohen erwarteten Kurs-Gewinn-Verhältnissen gehandelt, was darauf hindeutet, dass der Markt ein explosives Gewinnwachstum erwartet.

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Die in dieser Grafik aufgeführten Unternehmen dienen lediglich zur Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um eine Kauf-, Verkaufs- oder Halteempfehlung. Quelle: Robeco-Analyse; Bloomberg. „Mcap“ = Marktkapitalisierung in Millionen USD, Stand: 5. Juni 2026. Renditen mit Stand vom 10. Juni 2026.

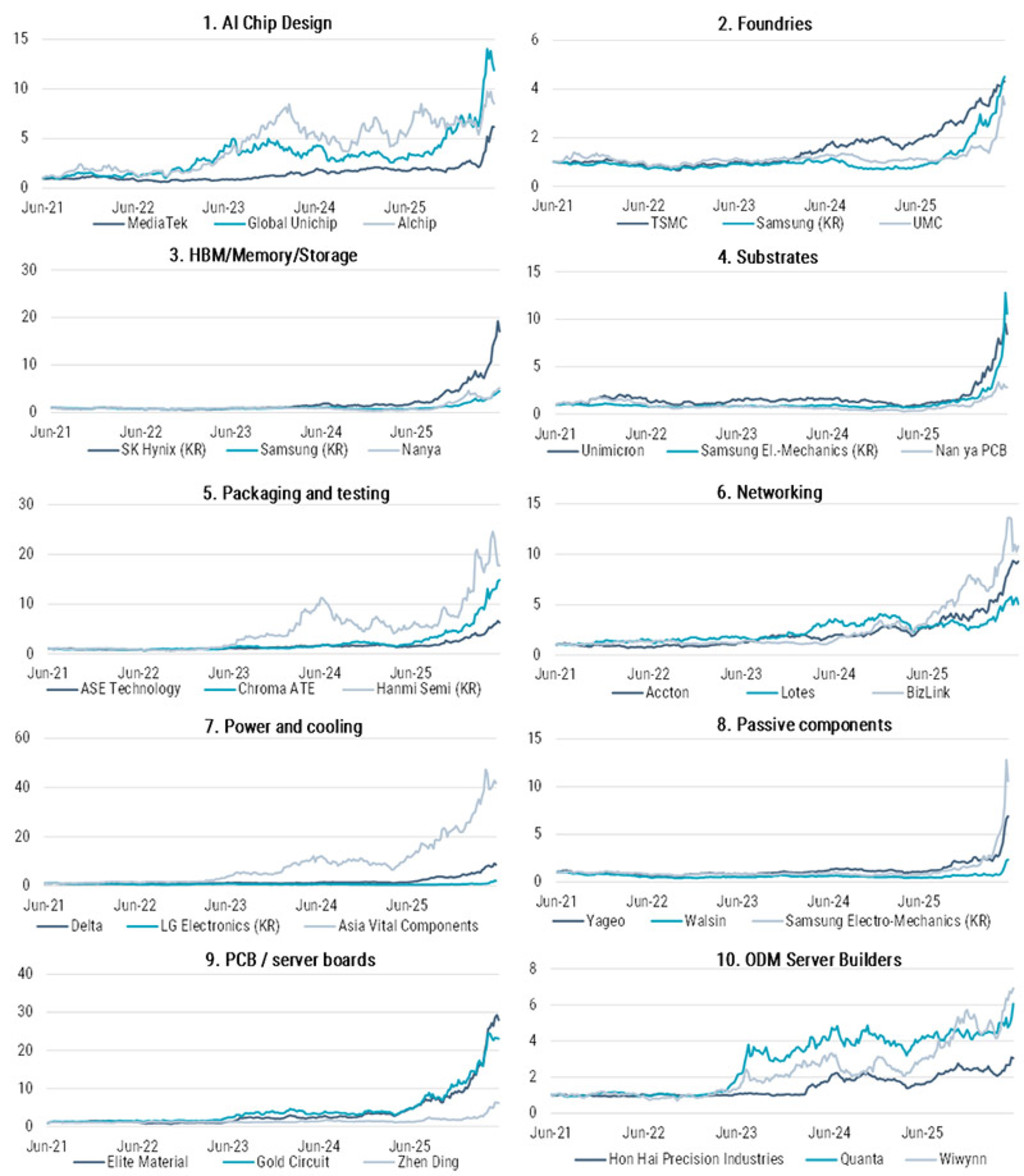

Der aktuelle Aufschwung bei asiatischen Hardware-Aktien aus einer Fünf-Jahres-Perspektive

Es heißt ja so schön, ein Bild sagt mehr als tausend Worte. Abbildung 4 veranschaulicht die Kursentwicklung der drei größten Aktien jeder Kategorie über einen Zeitraum von fünf Jahren und verdeutlicht die Breite des Aufschwungs bei asiatischen Technologieunternehmen. Allerdings gab es je nach Segment erhebliche Unterschiede. In der Kategorie Leiterplatten/Serverplatinen haben sich einige Aktien in den letzten fünf Jahren um mehr als das 20-Fache erhöht, während ODM-Serverhersteller beeindruckende Kursgewinne im Bereich des Drei- bis Siebenfachen verzeichneten. Auch der Zeitpunkt des Aufschwungs war unterschiedlich. Serverhersteller wie Quanta und Wiwynn erzielten den Großteil ihrer Gewinne bereits vor 2026 und lagen damit vielen anderen Begünstigten des Ausbaus der KI-Infrastruktur voraus.

Abbildung 4 – Indexierte Fünfjahresrenditen der drei führenden Unternehmen in jeder der zehn Kategorien

Quelle: Robeco, Bloomberg. Indexierte Fünfjahresrenditen zum 10. Juni 2026.

Ausblick

Der Aufschwung am asiatischen Technologiemarkt nähert sich einem Wendepunkt, an dem strukturelle Gegebenheiten und Marktdisziplin allmählich mehr Gewicht erhalten als die vorherrschende Meinung. Die Engpässe sind real und anhaltend – Einschränkungen bei fortschrittlichen Verpackungstechnologien (insbesondere CoWoS), speziellen Substraten und der thermischen Kühlung wirken weiterhin einschränkend und begrenzen das Angebot effektiv, während die Investitionsausgaben der Hyperscaler weiter steigen. Dies stärkt die Preissetzungsmacht und sorgt für eine klare Gewinnprognose in diesen Midstream-Hardware-Segmenten.

Was sich jedoch verändert, ist das Marktverhalten. Die erste Phase des Aufschwungs war breit angelegt und von der Marktdynamik getragen. Die nächste Phase dürfte weitaus selektiver ausfallen. Da die Bewertungen eine nahezu perfekte Umsetzung einkalkulieren, – insbesondere bei taiwanesischer Hardware – dürfte die Streuung deutlich zunehmen. Das Alpha wird von der Qualität bestimmt, also Unternehmen mit einer nachhaltigen Cashflow-Generierung, soliden Bilanzen und echter Preissetzungsmacht, um steigende Inputkosten und Kapitalintensität aufzufangen.

Gleichzeitig wird das weltweite Technologieangebot immer fragmentierter. Während Taiwan und Südkorea weiterhin eine wichtige Rolle bei der Entwicklung innovativer KI-Infrastruktur spielen, insbesondere im Bereich des Trainings, baut China rasch ein paralleles und zunehmend eigenständiges Ökosystem auf. Im Zuge der Verlagerung der Branche hin zur Inferenz gewinnen lokalisierte Architekturen und maßgeschneiderte ASICs zunehmend an Bedeutung, während chinesische Unternehmen im nachgelagerten Bereich ein strukturell relevantes Wettbewerbsgleichgewicht schaffen.

In diesem Umfeld wird das passive Engagement zunehmend eingeschränkt, sowohl durch die Indexkonzentration als auch durch aufsichtsrechtliche Beschränkungen. Wirksamer ist ein aktiver Ansatz. Er verbindet systematische Signale wie Gewinnrevisionen und Momentum mit einer Überwachung der Fundamentaldaten, um geopolitische Entwicklungen, die Dynamik der Wertschöpfungsketten und die Komplexität von Unternehmen zu bewältigen. Damit ist eine disziplinierte Positionierung möglich, einschließlich einer selektiven Rotation weg von Übergewichtungen in Taiwan hin zu hochwertigen koreanischen oder regionalen Aktien, deren Bewertungen eine attraktivere Sicherheitsmarge bieten.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Fazit

Obwohl unsere quantitativen und fundamentalen Strategien im asiatischen Hardware-Sektor überwiegend ein neutrales Engagement aufweisen, haben beide Anlagestile während des gesamten KI-bedingten Aufschwungs durch eine erfolgreiche aktive Länderallokation und/oder eine Bottom-Up-Aktienauswahl weiterhin starke Ergebnisse erzielt. Dies unterstreicht, dass die Performance nicht von einem einzelnen Technologietrend abhängt, sondern von der Fähigkeit bestimmt wird, Chancen im gesamten Anlageuniversum der Schwellenmärkte zu erkennen.

Wir nutzen diese Chance auf unterschiedliche, aber komplementäre Weise. Unsere quantitativen Strategien für Schwellenländer konzentrieren sich auf eine regelbasierte Bottom-Up-Aktienauswahl anhand von Hunderten kleiner aktiver Positionen, während unsere fundamentalen Strategien für Schwellenländer eine Top-Down-Länderanalyse mit einer Aktienauswahl auf der Grundlage starker Überzeugungen kombinieren. Durch eine Kultur der engen Zusammenarbeit nutzen wir die Stärken jedes einzelnen Teams und machen Robeco so zu einer führenden Anlageplattform für Schwellenländer mit einer langjährigen und nachweisbaren Erfolgsbilanz bei der Wertschöpfung in den unterschiedlichsten Marktumfeldern.

Fußnoten

1 TSMC und alle anderen in diesem Artikel genannten Unternehmen dienen nur der Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um eine Kauf-, Verkaufs- oder Halteempfehlung.

2 Es versteht sich von selbst, dass dies nur ein möglicher Ansatz zum Verständnis der KI-Wertschöpfungskette ist. In der Praxis handelt es sich um ein riesiges, komplexes und stark vernetztes Ökosystem.

3 Viele dieser Unternehmen stehen im Wettbewerb mit vor allem US-, japanischen und chinesischen Unternehmen.