Equity Analyst

• Einblick

Marktunsicherheit bekämpfen mit Investitionen in Wasserversorger

Regulierte Wasserversorger werden oft als sichere Häfen wahrgenommen, die ein ruhiges, vorhersehbares Wachstum in einem Markt bieten, der von KI-bedingtem Lärm, Schwankungen und Unsicherheit dominiert wird. Aktien von Versorgern bilden einen soliden Anker für die Strategie Sustainable Water von Robeco, die infrastrukturgetriebenes Wachstum in Schwellenländern mit steigender sektorübergreifender Nachfrage in Industrieländern vereint, um ein robustes Portfolio zu schaffen, das sowohl defensiv als auch auf Wachstum ausgerichtet ist.

Authors

Top keywords

Summary

- Versorger zeichnen sich durch unterschiedliche Einnahmemodelle aus

- Die inhärente Monopolstellung verleiht Versorgern eine eindeutig defensive Ausrichtung

- Strukturelle Trends in Schwellen- und Industrieländern schaffen robustes Wachstumspotenzial

Wasserversorger fungieren in erster Linie deshalb als inhärente Monopole, weil konkurrierende Unternehmen niemals die notwendige Größe erreichen könnten, um rentabel zu wirtschaften. Außerdem würden viele doppelte Infrastrukturen, die sich unterirdisch kreuzen, den Kommunen zusätzliches Chaos und Kopfzerbrechen bereiten. Um Kosten zu sparen, Ressourcen zu schonen und vor allem Unternehmen anzulocken, erteilen die Regulierungsbehörden einem einzigen Betreiber das ausschließliche Recht, Wasserdienstleistungen zu erbringen. Im Gegenzug verpflichten sich Unternehmen zu einer strikten Überwachung der Kundenpreise, der Dienstleistungsstandards und der Investitionsausgaben (Capex).

Durch solche Vereinbarungen sind Versorger in mehrfacher Hinsicht einzigartig. Erstens hängt das Geschäftsmodell nicht mit den typischen Konjunkturzyklen zusammen, die in den meisten Wirtschaftssektoren die Einnahmen und Renditen bestimmen. Zweitens werden die Einheitspreise weitgehend von der Regulierungsbehörde festgelegt und ändern sich nicht aufgrund von Schwankungen der Kundennachfrage dynamisch. Drittens hängt das Wachstum der Wasserversorger zum Teil vom Umfang der „genehmigten“ Infrastrukturinvestitionen – also Rohren, Leitungen, Aufbereitungsanlagen und Filtertechnologien – ab, die für die Aufbereitung und sichere Verteilung von sauberem Wasser erforderlich sind.

… das [Versorgungs-]Geschäftsmodell ist nicht mit den typischen Konjunkturzyklen korreliert, die in den meisten Wirtschaftssektoren Einnahmen und Renditen bestimmen

Gebührenbasierte Modelle im Vergleich zu Konzessionsmodellen

Die gebräuchlichsten Methoden für die Vergütung von Wasserversorgern sind die Modelle „Grundgebühr“ und „Konzession“. Bei einem gebührenbasierten Modell legen die Versorger der zuständigen Wasserbehörde mehrjährige Investitionspläne vor, in denen sie darlegen, wie sie ihre Netze ausbauen, die Qualität ihrer Dienstleistungen aufrechterhalten und die Umweltstandards erfüllen wollen. Die Regulierungsbehörden genehmigen oder ändern diese Pläne und legen eine „Vergütung“ fest, die die Investitions- und Betriebskosten sowie eine angemessene Rendite abdeckt.

Bei einem Konzessionsmodell führt die Regierung eine Ausschreibung durch, und die Wasserversorger bewerben sich um eine „Konzession“ – das Recht, Wasserdienstleistungen für einen längeren Zeitraum (in der Regel 25-30 Jahre) anzubieten. Der Gewinner ist in der Regel das Unternehmen, das die Dienstleistungen zu den niedrigsten Kosten erbringen kann.

Bei einem gebührenbasierten Modell wird der raschen Umsetzung von Infrastrukturinvestitionen Vorrang eingeräumt, da dies zu einem schnelleren Anstieg des regulierten Anlagevermögens führt, was wiederum höhere Gebühren und Gesamteinnahmen zur Folge hat. Gleichzeitig zielen die Investitionen auch auf Lösungen ab, die helfen, Wasser oder Kosten zu sparen (z. B. intelligente Verbrauchsmessung). Die Effizienzgewinne und Kosteneinsparungen, die das Versorgungsunternehmen erzielt, werden dann über niedrigere Gebühren an die Kunden weitergegeben.

Bei Konzessionsmodellen stehen die kosteneffiziente Durchführung von Infrastrukturinvestitionen und die strikte Kontrolle der Betriebskosten im Vordergrund. Etwaige Effizienzgewinne werden vom Unternehmen (und den Aktionären) einbehalten und nicht mit den Kunden geteilt.

Kräftiges Wachstum in Schwellen- und Industrieländern

Die rasche Urbanisierung, die industrielle Expansion und die unterentwickelte oder veraltete Infrastruktur bedeuten, dass Wasserversorger sowohl in den Industrie- als auch in den Schwellenländern ein erhebliches mehrjähriges Investitions- und Aufwärtspotenzial haben. In den Schwellenländern werden einige Wasserversorger privatisiert (d. h. die Regierung verkauft die Mehrheit der Anteile). Da private Unternehmen effizienter arbeiten, führt dies in der Regel zu geringeren Betriebskosten und höheren Unternehmensgewinnen. Außerdem rücken Aktien aus Schwellenländern wieder in den Fokus, da die Anleger versuchen, eine Diversifizierung von dem Chaos, der Konzentration und der Volatilität der Märkte und der Politik in den USA zu erreichen.

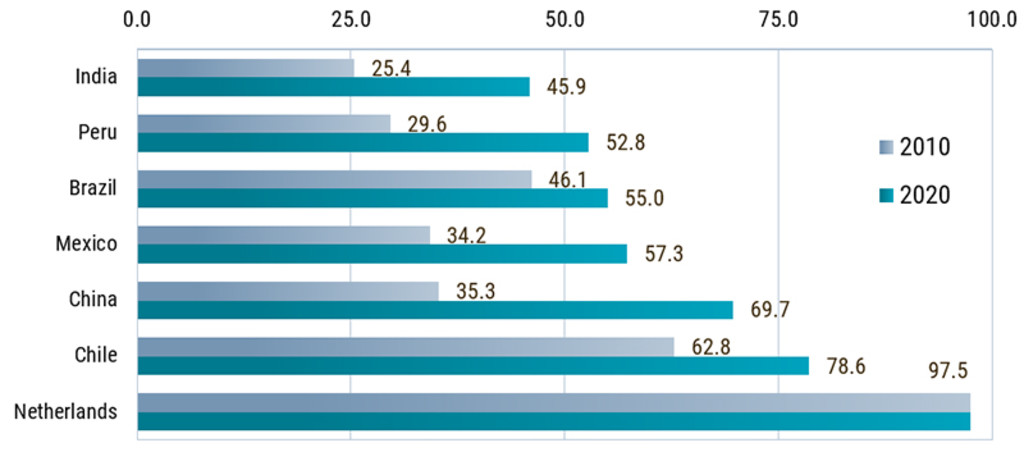

Abbildung 1 – Beschleunigtes Wachstum der Sanitärversorgung in Schwellenländern (%)

Prozentualer Anteil der Bevölkerung, der sicher verwaltete Sanitärversorgung nutzt.

Quelle: Brasilien, SNIS, Weltbank, Arcadis, Robeco, 2023.

Dies verleiht den Schwellenländern frisches Kapital und Schwung, was auch den Wasserversorgern zugute kommen dürfte. Der jüngste Börsengang von Maynilad1 auf den Philippinen erbrachte bei seinem Debüt Ende Oktober einen Rekordbetrag von 580 Millionen USD, was das Anlegervertrauen in die Strukturreformen und in die Fähigkeit des Managements zur Erzielung langfristiger Einnahmequellen unterstreicht.2

… Wasserversorger in Industrie- wie auch in Schwellenländern verfügen über erhebliches mehrjähriges Investitions- und Aufwärtspotenzial

In den Industrieländern liegt der Schwerpunkt hingegen weniger auf dem Ausbau der Infrastruktur als vielmehr auf der Modernisierung, z. B. durch die Einführung einer intelligenten Verbrauchsmessung zur schnellen Leckerkennung oder effizienzsteigernden Datenerfassung. Strengere Normen für PFAS und andere Mikroschadstoffe führen auch zu Investitionen in immer ausgefeiltere Filtersysteme.

Langweilig, aber nicht risikofrei

Wasserversorger mögen langweilig sein, aber sie sind nicht risikofrei. Die Regulierung bildet die Grundlage des gesamten Modells. Wenn die Regulierungsbehörden ungünstige Bedingungen gewähren, sind die Erträge eines Versorgers und die Renditen der Anleger gefährdet. Die Prüfung durch die Regulierungsbehörden wird häufig von politischem Druck in Bezug auf Erschwinglichkeit, öffentliche Sicherheit und Umweltgefahren geleitet. So wurden beispielsweise im Jahr 2024 mehrere Wasserversorger von der britischen Wasserbehörde Ofwat wegen unzureichender Investitionen und schlechter Bewirtschaftung der Infrastruktur mit hohen Geldstrafen belegt, nachdem schwere Regenfälle und Überschwemmungen zu einem Überlaufen von Kanalisationen und einem öffentlichen Aufschrei geführt hatten.3

Die Zinssensitivität ist ein weiterer Risikofaktor. Versorger werden aufgrund ihres regulierten/vorhersehbaren Charakters häufig als „Anleihenstellvertreter“ betrachtet, und ihre Dividendenrenditen werden mit den Renditen von lokalen Staatsanleihen verglichen. In Zeiten hoher Zinssätze steigen die Renditen von Staatsanleihen. Damit die Dividendenrenditen der Versorger mithalten können, müssen die Aktienkurse sinken. Dies kann in Zeiten steigender Zinsen zu einer unterdurchschnittlichen Performance des Sektors führen.

Angesichts der zunehmenden Häufigkeit und Intensität von extremen Wetterereignissen sind Versorger auch zunehmend Klimarisiken ausgesetzt. Dürreperioden verringern die natürlichen Reserven und zwingen die Versorger zur Rationierung, was zu Unterbrechungen des Kundendienstes führt. Oder sie müssen nach kostspieligen Alternativen suchen (z. B. dem Bau neuer Stauseen oder Entsalzungsanlagen). Außerdem tragen starke Regenfälle zu Überschwemmungen und Regenwasserüberläufen bei, die nicht nur Sachschäden verursachen, sondern auch die Wasserqualität und die öffentliche Gesundheit gefährden.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Fazit

Obwohl sie oft übersehen werden, sind Wasserversorger in der Lage, Investitionen zuverlässig in künftige Einnahmen und stabile Aktionärsrenditen umzuwandeln. Die Strategie Sustainable Water von Robeco hat die defensiven Qualitäten von Versorgern schon lange erkannt und genutzt, um ein stabiles Portfolio in verschiedenen Marktumgebungen zu schaffen.

Neben den Versorgern investiert die Strategie auch in die gesamte Wasserwertschöpfungskette und ermöglicht so ein Engagement in einer breit gefächerten Basis von Branchen – von KI und Rechenzentren über Pharma und Biotech bis hin zu Textilien, Chemikalien und Konsumgütern –, die alle Wasserlösungen für fortgeschrittene Kühlung, Reinigung und Analytik benötigen.

Damit ist die Strategie gut positioniert, um von der Modernisierung und Innovation in den Industrieländern zu profitieren. Gleichzeitig kann sie dank ihrer globalen Ausrichtung vom strukturellen Wachstum in den Schwellenländern profitieren, wo Privatisierungen und regulatorische Reformen Investitionszyklen über mehrere Jahrzehnte und stabile Dividendenaussichten für Aktionäre bewirken. In der Natur und auf den Märkten besitzt Wasser die Fähigkeit, unter den richtigen Bedingungen zu schimmern und zu glänzen.

Fußnoten

1Haftungsausschluss für Unternehmen/Wertpapiere: Die dargestellten Unternehmen dienen nur zur Veranschaulichung der Anlagestrategie zum angegebenen Datum. Die Unternehmen/Wertpapiere werden nicht notwendigerweise von der Strategie Sustainable Water von Robeco gehalten, und ihre künftige Aufnahme ist nicht garantiert. Über die zukünftige Entwicklung des Unternehmens kann zudem keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen.

2Maynilad shares steady on debut as Philippine growth disappoints. Bloomberg, November 2025.

3Thames, Yorkshire and Northumbrian Water face £168 million penalty following sewage investigation. Ofwat, 2024.

… Wasserversorger sind in der Lage, Investitionen zuverlässig in künftige Einnahmen und stabile Aktionärsrenditen umzuwandeln

Sustainable Water D EUR

- performance ytd (30-6)

- 4,99%

- Performance 3y (30-6)

- 6,27%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.