Global Head of Thematic Investing, Executive Committee

• Einblick

Die grosse Marktverschiebung - Wachstumschancen in zunehmend diversifizierten Märkten

Trotz des aggressiven Vorgehens von US-Präsident Trumps und geopolitischer Turbulenzen ist die Marktstimmung erstaunlich geblieben. Eine zunehmende Marktbreite und die Dezentralisierung geopolitischer Macht außerhalb der USA sind neue Signale, die unsere global diversifizierten thematischen Strategien 2026 unterstützen sollten.

Auteurs

Topzoekwoorden

Samenvatting

- Märkte sind trotz zahlreicher geopolitischer Schocks stabil geblieben

- Trumps Politik trägt zu größerer Marktbreite und zur Dezentralisierung von Macht bei

- Breiter basierter Marktaufschwung birgt die Chance eines nachhaltigeren Wachstumsansatzes

2025 lieferte eine Schlagzeile nach der anderen, die in der Vergangenheit die Märkte verunsichert oder zumindest den Ölpreis und die Risikoprämien für Aktien deutlich in die Höhe getrieben hätten. Dazu gehörten die Bombardierung einer iranischen Atomanlage durch die USA, die Fortsetzung des russisch-ukrainischen Krieges und der Aufbau militärischer Präsenz vor der Küste Venezuelas.

Angesichts dieser militärischen Konflikte und der zunehmend aggressiven Handels- und Industriepolitik der globalen Wirtschaftsmächte hätte das Jahr 2025 von anhaltend hoher Volatilität an den Finanzmärkten gekennzeichnet sein müssen. Die Ankündigung von Zöllen durch Präsident Trump am 2. April war jedoch der einzige wirkliche Moment von Angst und Panik an den Märkten. Damals fielen der US-Aktienindex S&P 500 an nur einem Tag um fast 5 % und der Nasdaq-Index um nahezu 6 %. Doch dieser Einbruch war nur von kurzer Dauer.

Zu Beginn des Jahres 2026 bleibt die Volatilität, gemessen an traditionellen Marktindikatoren, in der Nähe historischer Tiefstände. Wer jedoch nur einen Blick auf die Volatilität wirft, wird kaum zu dem Schluss kommen, dass die globalen Machtstrukturen derzeit in Frage gestellt werden, dass die wirtschaftlichen Aussichten - insbesondere in den USA - einen deutlich K-förmigen Verlauf angenommen haben oder dass Ungleichgewichte auf dem Arbeitsmarkt eine langfristige Herausforderung darstellen. Die Stimmung der Verbraucher - von den USA bis China - ist auf einen mehrjährigen Tiefstand gesunken. Darin spiegeln sich Unsicherheiten auf dem Arbeitsmarkt, die Inflation und die wirtschaftliche Lage in den mittleren und unteren Einkommensschichten wider. Ein solch starker Kontrast zwischen den Signalen an der Oberfläche und den darunter liegenden Spannungen schafft zu Beginn des Jahres 2026 ein herausforderndes, aber gleichzeitig lohnendes Umfeld für thematische Investments.

Eine neue Weltordnung nimmt Gestalt an

Trump bleibt seinem Charakter treu - kühn, unverfroren, unberechenbar und unnachgiebig. Wie an den Finanzmärkten löst die von anfänglich extremen Positonen und anschließenden Kompromissen geprägte US-Politik in anderen Staaten jedoch zunehmend nur noch gedämpfte Reaktionen aus. Gleichwohl fordert dieses theatralische Auftreten auch einen diplomatischen Tribut. Die strukturellen Implikationen für die USA sind besorgniserregend. Ihre Glaubwürdigkeit, ihre Zuverlässigkeit und Rolle als stabilisierender Faktor in Wirtschaft und Politik nehmen ab. Das aggressive Auftreten der USA drängt seine traditionellen Partner dazu, Alternativen zu nutzen. Beispielsweise arbeitet Großbritannien derzeit darauf hin, seine Handelsbeziehungen mit China wieder zu intensivieren. Gleichzeitig haben die EU und Indien gerade ein wegweisendes Handelsabkommen geschlossen. Zudem lässt das ebenfalls bemerkenswerte Abkommen zwischen der EU und dem Mercosur verstärkten Handel zwischen den EU-Staaten und den wichtigsten Volkswirtschaften Südamerikas erwarten.

Stärkere Handelsallianzen sind ein Anzeichen dafür, dass sich das globale Wirtschaftswachstum auf breiterer und diversifizierter Basis vollzieht und nicht mehr auf die USA konzentriert. Die aggressive Politik der USA verstärkt den Trend zur De-Globalisierung, da die Länder erkennen, dass sie sich nicht mehr auf die USA verlassen können und ihre eigenen nationalen und wirtschaftlichen Interessen schützen wollen. Dabei entsteht eine neue Weltordnung, die Europa und China die Möglichkeit gibt, eine neue Führungsrolle in den Bereichen Climate Tech und Energiewende zu übernehmen. Dort besitzen sie bereits einen Vorsprung, was sich auch in den thematischen Strategien von Robeco widerspiegelt.

Kursaufschwung an den Märkten auf breiterer Basis

Die letzten drei Jahre waren durch zunehmend synchron verlaufende Marktbewegungen gekennzeichnet, die weitgehend von einer kleinen Gruppe US-amerikanischer Tech-Unternehmen mit sehr hoher Marktkapitalisierung ("Magnificent Seven") bestimmt wurden. In diesem Zeitraum erzielten der gleichgewichtete S&P 500 und der S&P 493 (S&P ohne die Mag 7) ein Plus von rund 44 %.1 Das ist nur die Hälfte dessen, was der nach Marktkapitalisierung gewichtete und stark konzentrierte S&P 500 erreichte!

Der stärker global diversifizierte MSCI All Country World Index legt dagegen um beeindruckende 79 % zu.2 Inzwischen scheint die Marktentwicklung weniger synchron zu verlaufen, da die internationalen Benchmark-Indizes außerhalb der USA weiterhin sehr gute Ergebnisse erzielen. Es ist bereits eine ausgeprägte Marktrotation zu beobachten: Die führenden Titel diversifizieren sich stärker. Halbleiteraktien mit KI-Bezug sind in die Höhe geschossen, während Softwarefirmen zurückgeblieben ist. Im Bereich „Sichere Häfen" wurde Gold gegenüber Bitcoin bevorzugt. Außerdem waren bei Versorgern und Telekommunikationswerten, die traditionell defensiv ausgerichtet sind, ebenfalls Kursgewinne zu verzeichnen.

Auch auf Ebene von Regionen und Anlagestilen hat sich die Marktbreite verbessert. So sind die Märkte in Europa, das Mid-Cap-Segment und die Börsen der Schwellenländer bereits zu Beginn des Jahres besser als der S&P 500 gelaufen. In diesem Umfeld wird die Verbreiterung des Marktaufschwungs wahrscheinlich ein bestimmendes Merkmal des Jahres 2026 sein. Das sollte auch die Chancen für aktives Management - und insbesondere für thematische Strategien - erhöhen, da die Marktentwicklung weniger konzentriert ist und die Ergebnisse stärker über Sektoren, Regionen und Geschäftsmodelle gestreut sind.

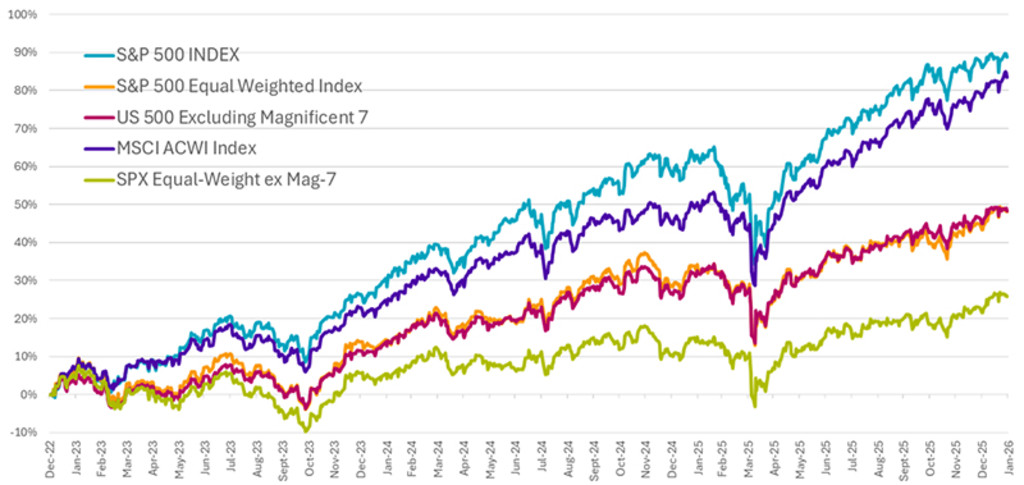

Abbildung 1 - Der Marktaufschwung verbreitert sich über die 'Mag 7' und die USA hinaus

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert der Anlagen kann schwanken. Der MSCI All Country World Index (ACWI), der sowohl Schwellenländer als auch entwickelte Länder umfasst, ist ein guter Indikator für die Verfassung des globalen Aktienmarkts insgesamt. Er hat die Renditen der Mag 7 und eines gleichgewichteten Korbs von US-Aktien übertroffen und holt nun gegenüber den Renditen nach Marktkapitalisierung gewichteter US-Aktien auf.

Quelle: Robeco, BloombergNEF, 2026.

Rückblick auf 2025 - einige weitere Themen außer KI waren erfolgfreich

Trotz des auf wenige Aktien konzentrierten Marktaufschwungs haben sich mehrere thematische Strategien bemerkenswert gut behauptet. Themen wie Künstliche Intelligenz, Digitale Innovation, Energieinfrastruktur, Finanzwerte und Fintech sowie einzelne Konsumtrends konnten in den letzten drei Jahren mit dem globalen Aktienmarkt mithalten. Fünf von zwölf thematischen Strategien bei Robeco schnitten mindestens genauso gut ab wie globale Aktien. Das ist eine bemerkenswerte Erfolgsquote gemessen daran, dass nur rund 20 % der globalen Aktienfonds eine Outperformance erzielten.

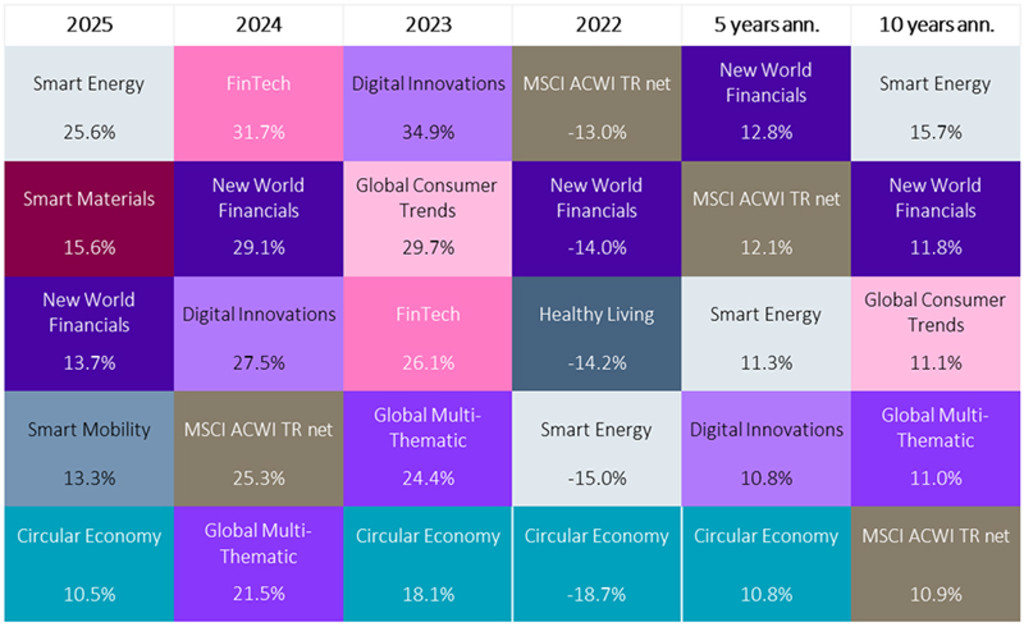

Wir erwarten nicht, dass alle Themen immer gut laufen. Das ist in ihrer Konstruktion begründet. Robeco bietet ein breites Spektrum an Anlagethemen, die sich jeweils durch eine breite Mischung von Unternehmen auszeichnen, die über Wachstumsphasen, Sektoren, Position in der Lieferkette und Regionen diversifiziert sind. Sie werden daher von verschiedenen Faktoren beeinflusst (Regulierung, makroökonomische Faktoren, Verbraucherstimmung usw.), die sich positiv oder negativ auswirken können. Dies führt zu sehr zu unterschiedlichen Wertentwicklungen. Abbildung 2 veranschaulicht, wie sich die führenden Themen bei der jeweils vorherrschenden Marktdynamik kurz-, mittel- und langfristig abwechseln.

Abbildung 2 - Die Themen mit der besten Rendite rotieren im Verlauf des Investitionszyklen

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Robeco, MSCI. Index: MSCI All Country World Index. Die Wertentwicklung basiert auf den absoluten Ergebnissen in EUR für alle Portfolios und Mandate innerhalb jeder der aufgeführten Strategien per 31. Dezember 2025. Die Renditen sind brutto (vor Abzug von Gebühren) ausgewiesen, basierend auf dem Bruttoinventarwert. Falls sich die Währung, in der die bisherige Performance angegeben wird, von der Währung des Landes unterscheidet, in dem Sie Ihren Wohnsitz haben, sollte Ihnen bewusst sein, dass die gezeigte Performance aufgrund von Wechselkursschwankungen bei Umrechnung in Ihre lokale Währung zu- oder abnehmen kann. Die Performance seit Auflegung wurde ab dem ersten vollständigen Monat berechnet. Bei Zeiträumen von unter einem Jahr erfolgt keine Annualisierung. Hier angegebene Werte und Renditen vor Abzug von Kosten. In den Zahlen zur Performance sind bei der Ausgabe und Rücknahme von Anteilscheinen anfallende Gebühren und Kosten nicht berücksichtigt. Diese wirken sich nachteilig auf die angegebenen Renditen aus. Auf Anfrage können Informationen über andere Anteilsklassen zur Verfügung gestellt werden.

Die Schlussfolgerung liegt auf der Hand: Die Auswahl des richtigen Themas zur Ergänzung des aktuellen Portfolios ist für Dachfondsmanager ebenso wichtig wie die Aktienauswahl für aktive Manager. In einem Umfeld, in dem sich technologische, demografische, ökologische und geopolitische Trends beschleunigen und aufeinandertreffen, ist ein einheitlicher passiver Ansatz unzureichend.

Infolge der allgemeinen Underperformance vieler Themen in den Jahren 2024 bis 2025 haben sich die Bewertungen wieder auf ein historisch betrachtet vernünftiges Niveau normalisiert. Diese Veränderung scheint eher auf die Marktstimmung als auf strukturelle Schwächen der Unternehmen zurückzuführen zu sein. In dem Maße, wie die Bewertungen zurückgehen und die Streuung der Renditen allmählich wieder zunimmt, nehmen auch die Alpha-Chancen zu. Darüber hinaus dürfte der erwartete Zinssenkungszyklus langfristig orientierten Wachstums-Assets zugutekommen, wie sie traditionell in thematischen Strategien enthalten sind.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Ausblick - Themen, die uns bewegen

Mit Blick nach vorne sehen wir ein breites Spektrum an Möglichkeiten - von der Beschleunigung der Energiewende und der Elektrifizierung der Mobilität bis hin zur Robotisierung der Produktion, von Rohstoffeinsparungen durch Kreislaufwirtschaft bis hin zur Demokratisierung des Finanzwesens durch Neobanken und Fintech-Anbieter. Dabei handelt es sich um solide strukturelle Trends, die sich weiter verstärken dürften - nicht nur aus wertebasierter Perspektive, sondern auch aus einer rein rentabilitätsorientierten Sicht. Sie stärken die langfristige Sicherheit, erhöhen die Produktivität und tragen zu robusterem Wirtschaftswachstum bei.

Smart Energy - wachsender Engpass bei der Stromkapazität

Die Stromnachfrage befindet sich inmitten eines starken strukturellen Aufschwungs, angeführt vom explosiven Wachstum bei KI-Anwendungen und bei der Infrastruktur von Rechenzentren. Breitere Elektrifizierungstrends in der gesamten Wirtschaft schaffen weiteren Nachfragedruck. Mehr elektrische und autonome Autos erhöhen die Stromnachfrage im Transportwesen. Gleichzeitig hat die Rückverlagerung von Industrieproduktion zur Folge, dass durch Robotereinsatz und Automatisierung die Stromintensität der Produktion steigt.

Diese enorme Nachfrage führt zu gravierenden Engpässen bei den Stromnetzen, bei der Erzeugung und Übertragung von Elektrizität. Deshalb steht die Modernisierung der Stromsysteme in den USA und Europa ganz oben auf der politischen Agenda. Darüber hinaus wird die Dynamik zunehmend durch wirtschaftliche Faktoren - insbesondere durch KI-getriebenes Nachfragewachstum - und nicht durch staatliche Subventionen gestützt. Erwartet werden weltweite Pläne zur Verdreifachung der Kapazität an Strom aus erneuerbaren Energien und zur Verdoppelung der Energieeffizienz bis 2030. Das dürfte die Kapitalflüsse in Richtung Speicher, Smart-Grid-Technologien, Energiemanagement-Ausrüstung und Effizienzlösungen für Rechenzentren weiter verstärken.

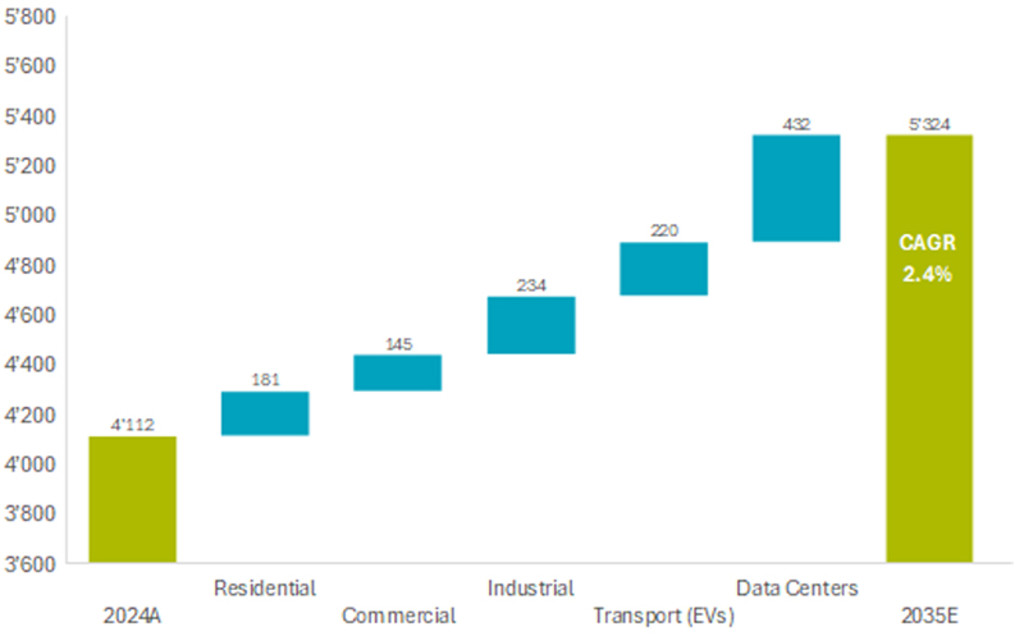

Abbildung 3 – Wichtigste Faktoren für den Anstieg der US-Stromnachfrage

Nach mehr als zwei Jahrzehnten stagnierender Nachfrage wird die Gesamtstromnachfrage in den USA bis 2035 voraussichtlich auf 5.324 TWh ansteigen. Das würde einem Anstieg mit einer annualisierten Wachstumsrate von 2,4 % gegenüber der Nachfrage von 4.112 TWh im Jahr 2024 entsprechen. Auf Rechenzentren werden voraussichtlich 432 TWh oder 36 % der neuen Nachfrage entfallen, gefolgt von der Elektrifizierung der Industrie (19 %), des Verkehrs (18 %), der Wohngebäude (15 %) und der Geschäftsgebäude (12 %).

Quelle: Robeco, 2025

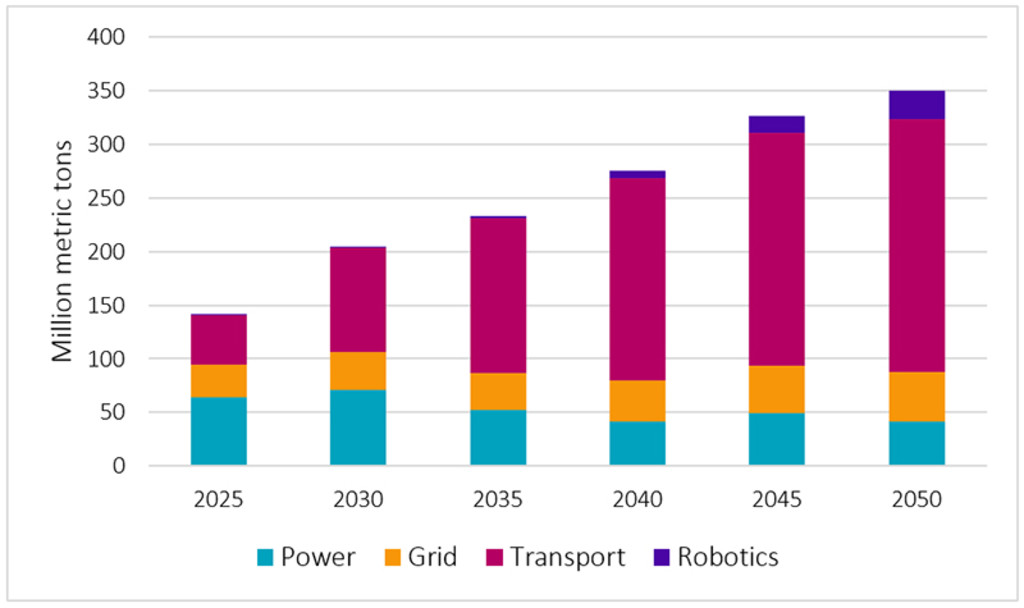

Smart Materials - Mineralienknappheit trifft auf wirtschaftlichen Bedarf

Das Thema Smart Materials konzentriert sich auf die entscheidenden Mineralien und fortschrittlichen Materialien, die für die Elektrifizierung des Verkehrs, die Digitalisierung der Industrie und die Dekarbonisierung der Produktion benötigt werden.

Zu Beginn des Jahres 2026 registrieren wir zunehmend unterstützende Impulse. Sinkende Zinsen und ein ausgeprägterer Industriezyklus unterstützen ausgewählte zyklische Bereiche. Gleichzeitig bleiben die strukturellen Investitionen in Netze, erneuerbare Energien, Batteriespeicher und die Verarbeitung von Mineralien robust. Der durch den KI-Trend getriebene Ausbau von Rechenzentren ist heute der stärkste Motor der Nachfrage nach hochreinen Chemikalien, Photonik, Präzisionsanalytik und modernen Verpackungen - allesamt Bestandteile der Rohstoff-Wertschöpfungskette. Gleichzeitig verstärken die Nachfrage nach kritischen Mineralien, die zunehmende Automatisierung von Fabriken und der Einsatz erster humanoider Roboter den Druck auf die Anbieter von Lithium, Kupfer, Seltenen Erden und Automatisierungstechnik. Angesichts anhaltender Knappheiten und nach wie vor angemessener Bewertungen sind Unternehmen, die die Versorgung mit Mineralien, rezyklierten Rohstoffen und intelligente Produktion ermöglichen, für die nächste Wachstumsphase gut positioniert.

Abbildung 4 - Globale Nachfrage nach Metallen für die Energiewende nach Endmärkten

Quelle: Robeco, BloombergNEF, 2025.

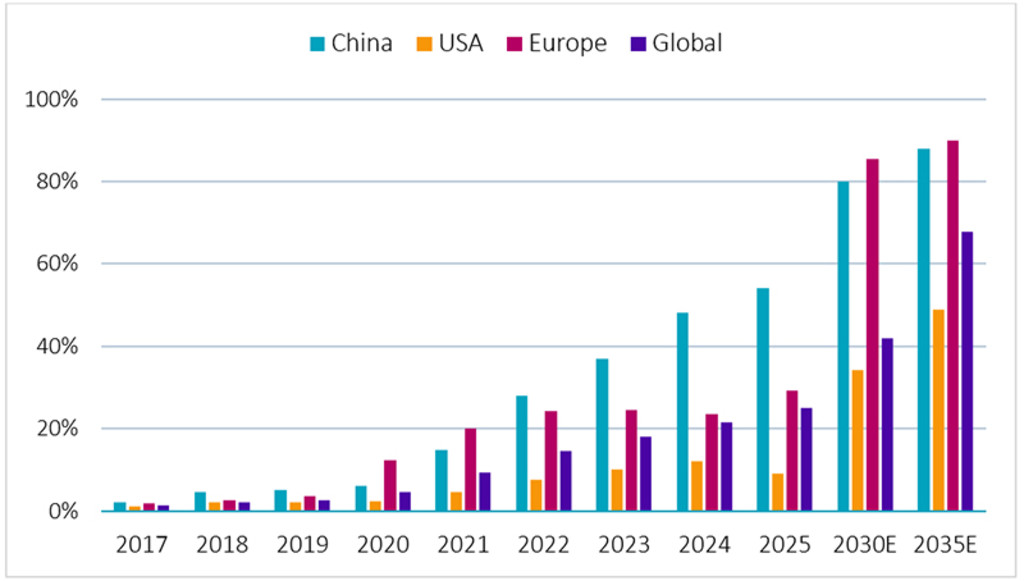

Smart Mobility - Elektrifizierung und KI-Trend sorgen für nachhaltiges Wachstum

Das Thema Smart Mobility entwickelt sich von der frühen Einführung hin zu skalierbaren, intelligenten Systemen. Im Jahr 2025 machten Elektroautos etwa ein Viertel der globalen Verkäufe von PKW und leichten Transportern aus. China erreichte eine Durchdringung mit NEVs (New Energy Vehicles) von über 50 %. In mehreren europäischen Ländern wurden ebenfalls wichtige Schwellenwerte überschritten. Der Elektrifizierungstrend erhöht weiterhin den Anteil von Halbleiter-Chips pro Fahrzeug und stützt die strukturelle Nachfrage gegenüber breiteren Makrozyklen.

Ein zweiter treibender Faktor ist die Konvergenz von Künstlicher Intelligenz und Mobilität. So kam es im Jahr 2025 zum beschleunigten Einsatz von Robotaxis und es gab regulatorische Fortschritte in Bezug auf moderne Fahrassistenzsysteme. Die Batteriewertschöpfungskette profitiert von der starken Dynamik im Bereich Elektromobilität und der wachsenden Nachfrage nach Energiespeichern in Verbindung mit KI-Rechenzentren und jüngsten politischer Vorgaben in China. Die fester tendierenden Lithiumpreise deuten darauf hin, dass die anhaltende Nachfrage zu einer Angebotsverknappung am Markt führen könnte.

Abbildung 5 - Elektroauto-Durchdringung >80 % in wichtigen Ländern in weniger als 4 Jahren

Globale Verbreitung von Elektroautos nach Regionen

Quelle: Robeco, BloombergNEF, 2025.

Die Erholung der Bewertungen, die allmählich wieder breitere Streuung der Renditen und eine größere Auswahl an Chancen jenseits des domnierenden KI-Trends schaffen ein günstiges Umfeld für das Neue Jahr. Politische Schocks und geopolitische Spannungen, vor allem in den USA, wirken als beschleunigende Faktoren, die Kapitalgeber und Staaten zu mehr Widerstandsfähigkeit sowie größerer Effizienz und Unabhängigkeit drängen. Regierungen und Unternehmen denken bereits um und richten sich auf eine ruhige, kühle, stetige und vor allem geduldige Führung aus, die für dauerhafte, nachhaltige Ergebnisse erforderlich ist.

Fußnoten

1Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert der Anlagen kann schwanken.

2ebd.