Equity Analyst

• Einblick

Steigende Stromnachfrage: Wer wird von einem neuen Superzyklus der Stromnachfrage profitieren?

Die USA treten in ein neues Zeitalter der steigenden Stromnachfrage ein – einen Superzyklus für Strom. Daraus ergeben sich ein tiefgreifender Wandel in Bezug darauf, wie Kapital für Energieerzeugung, Netzinfrastruktur und Speichertechnologien eingesetzt wird, und bedeutende Anlagechancen für die Strategie Smart Energy von Robeco.

Autoren/Autorinnen

Zusammenfassung

- KI, Elektrifizierung und Dekarbonisierung erhöhen die Stromnachfrage

- Veraltete Netze und unzureichende Investitionen in die Infrastruktur schränken die Versorgung ein

- Ungleichgewicht zwischen Angebot und Nachfrage führt zu einem neuen Superzyklus der Investitionen

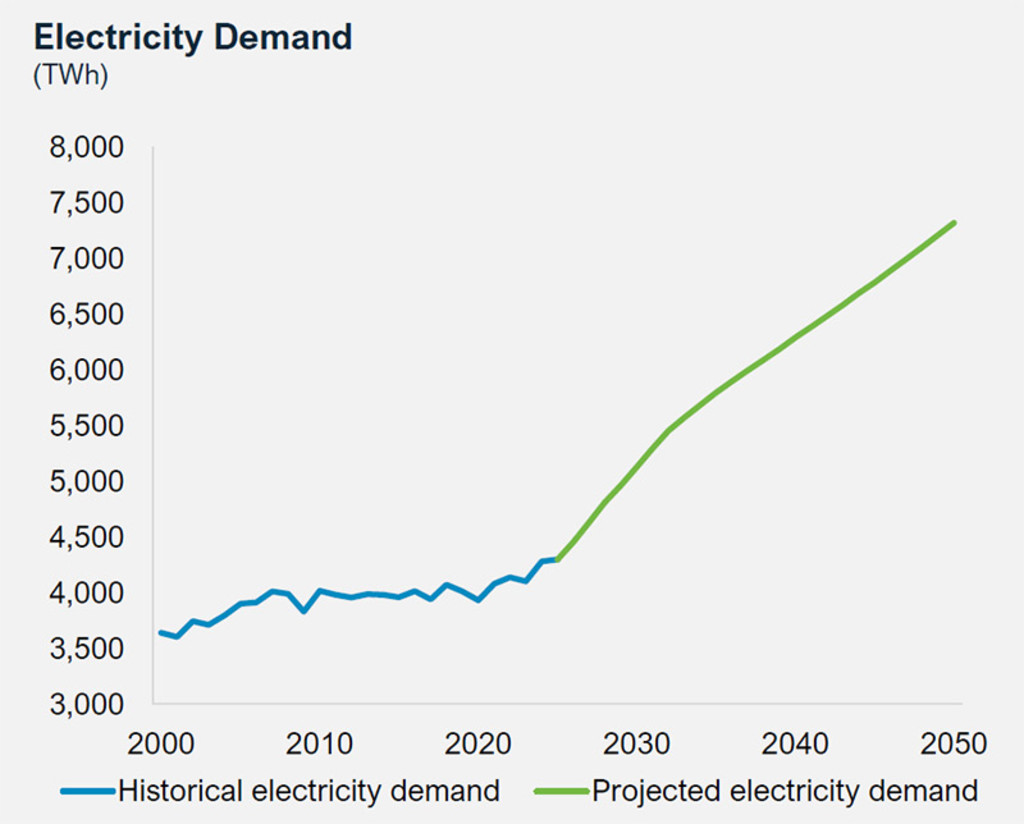

Die USA befinden sich im Mittelpunkt dieses Wachstums, und es wird erwartet, dass die Stromnachfrage in den kommenden zehn Jahren fast dreimal so schnell steigen wird wie in den letzten beiden Jahrzehnten.1 Damit wird der Gesamtverbrauch von 4.100 TWh im Jahr 2024 auf 5.300 TWh im Jahr 2035 ansteigen.2 Ein solcher Anstieg entspricht dem kombinierten Jahresverbrauch von Frankreich, Deutschland und Italien.3

Abbildung 1 – Die Stromnachfrage wird in den kommenden Jahrzehnten stark ansteigen

Quelle: NextEra Energy, September 2025.

Die Stromnachfrage in den USA dürfte in den kommenden zehn Jahren fast dreimal so schnell steigen wie in den letzten beiden Jahrzehnten

Die wichtigsten Nachfragefaktoren sind klar:

Rechenzentren/KI-Datenverarbeitung: Der Stromverbrauch von Rechenzentren ist bereits riesig, er dürfte aber bis 2035 mit einer annualisierten Wachstumsrate von 15 % ansteigen. Auf Rechenzentren entfallen bereits rund 3 % der Gesamtnachfrage, und 2035 könnten es sogar 10 % sein.

Heizung und Kühlung von Wohn- und Gewerbegebäuden: Der IEA zufolge wird Elektrizität Erdgas bei der Raumheizung und Warmwasserbereitung durch Neubauten oder Nachrüstungen überholen, da Bürogebäude, Einzelhandelsflächen und institutionelle Einrichtungen zu elektrischer Heizung, Lüftung und Klimatechnik übergehen. Wir gehen davon aus, dass diese Segmente bis 2035 mit einer annualisierten Wachstumsrate von 1,1 % wachsen werden, was deutlich über den 0,7 % des letzten Jahrzehnts liegt.

Industrielle Elektrifizierung: Das verarbeitende Gewerbe in den USA floriert – angetrieben durch Zölle und Trends zur Rückverlagerung der Produktion ins Inland – und integriert KI-gestützte Automatisierung und Robotik. Wir gehen davon aus, dass die industrielle Elektrifizierung bis 2035 mit einer annualisierten Wachstumsrate von 1,9 % deutlich über dem historischen Durchschnitt von 0,6 % liegen wird.

Verkehr: Obwohl der Absatz von Elektrofahrzeugen in den USA enttäuschend war, sind heute rund 5 Millionen Elektrofahrzeuge auf den Straßen der USA unterwegs, was etwa 2 % des gesamten Fahrzeugbestands entspricht. Selbst wenn der Anteil der verkauften Neufahrzeuge unverändert bliebe (rund 9 %), würde die Zahl der Elektrofahrzeuge bis 2035 mit einer annualisierten Wachstumsrate von etwa 15 % auf 22 Millionen steigen. Im Jahr 2035 könnten Elektrofahrzeuge somit fast 10 % der Gesamtnachfrage ausmachen.

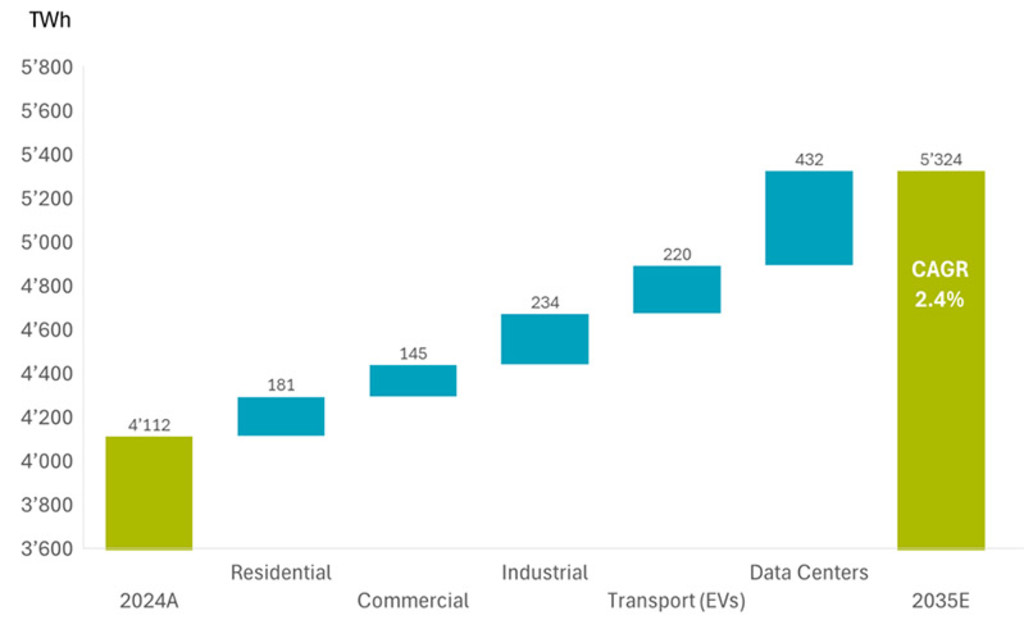

Abbildung 2 – Wichtigste Faktoren für den Anstieg der Stromnachfrage in den US

Nach mehr als zwei Jahrzehnten stagnierender Nachfrage wird die Gesamtstromnachfrage in den USA bis 2035 voraussichtlich auf 5.324 TWh ansteigen (ein Anstieg mit einer annualisierten Wachstumsrate von 2,4 % gegenüber der aktuellen Nachfrage von 4.112 TWh im Jahr 2024). Auf Rechenzentren werden voraussichtlich 432 TWh oder 36 % der neuen Nachfrage entfallen, gefolgt von der Elektrifizierung der Industrie (19 %), des Verkehrs (18 %), der Wohngebäude (15 %) und der Geschäftsgebäude (12 %).

Quelle: Robeco, 2025.

Ungleichgewicht zwischen Angebot und Nachfrage erhöht Kosten

Nach jahrzehntelanger Stagnation des Verbrauchs ist das US-Netz auf ein derartiges Wachstum nicht vorbereitet. Die Stilllegung von Kohlekraftwerken und die langsame Genehmigung erneuerbarer Energien haben das Stromangebot eingeschränkt.4 Die Energieaufsichtsbehörden warnen, dass der Hälfte der USA in den kommenden zehn Jahren Engpässe in der Stromversorgung drohen.5

Die Verteilung erschwert die Dinge noch weiter. Mehr als 30 % der Übertragungsleitungen und fast die Hälfte der Verteilungsinfrastrukturen nähern sich dem Ende ihrer Nutzungsdauer. Die Kapazitätspreise auf den PJM-Märkten haben sich innerhalb von vier Jahren verzehnfacht, während die Strompreise jährlich um 4 % gestiegen sind, was das Spannungsfeld zwischen Zuverlässigkeit und Erschwinglichkeit verdeutlicht.6 In den letzten fünf Jahren sind die Stromkosten in den USA um 24 % gestiegen.7

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Politischer Auftrieb und Änderungen in der Gesetzgebung

Das politische Umfeld in den USA verändert sich, um diesem Anstieg gerecht zu werden. Mit der Durchführungsverordnung zum Energienotstand 2025 wurden beschleunigte Genehmigungsverfahren und die Deregulierung eingeführt, vor allem für Gaskraftwerke und den Ausbau der Übertragungsnetze. Gleichzeitig werden die alten Anreize des Inflation Reduction Act und des One Big Beautiful Bill Act weiterhin Kapital in erneuerbare Energien und die Netzstabilität lenken. Der parteiübergreifende Konsens über die Zuverlässigkeit der Netze sorgt für ein günstiges Umfeld für Investitionen in die US-Energieinfrastruktur.

Die Angebotslücke schließen

Wir gehen davon aus, dass in den USA bis 2035 zwischen 500 GW und 600 GW an neuen Kapazitäten hinzukommen werden, wobei etwa 60 % bis 70 % davon aus erneuerbaren Energien stammen werden. Erdgas wird das Rückgrat der Zuverlässigkeit bleiben. Trotz der politischen Kontrolle und des One Big Beautiful Bill ist anzunehmen, dass erneuerbare Energien die neuen Gaskapazitäten übertreffen werden. Unterstützt durch die derzeitige US-Regierung könnte es in der Zwischenzeit zu Verlängerungen bei Kohlekraftwerken kommen, und die Versorger planen bereits aktiv neue Gaskraftwerke. Auch die Kernenergie erfreut sich zunehmender Beliebtheit, stellt aber aufgrund der hohen Kosten und der langen Bauzeiten keine kurzfristige Lösung dar.8

Trotz der politischen Kontrolle und des One Big Beautiful Bill ist anzunehmen, dass erneuerbare Energien die neuen Gaskapazitäten übertreffen werden

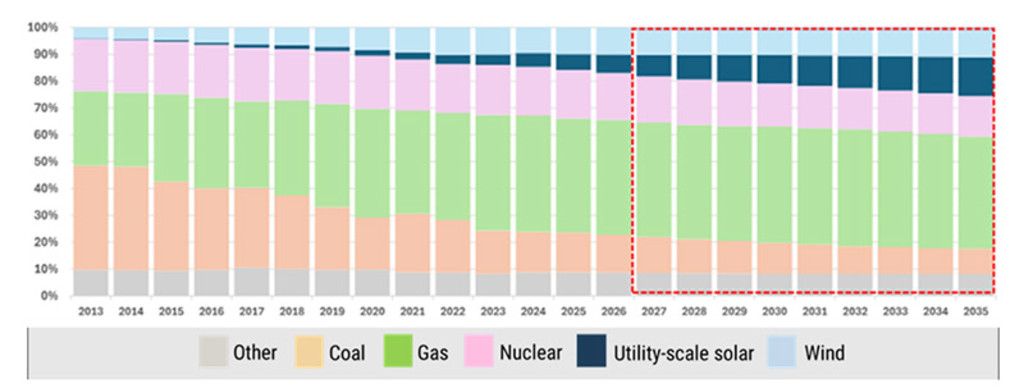

Nach Angaben der Internationalen Energieagentur (IEA) könnte der Energiemix der USA im Jahr 2040 aus 900 GW Solarenergie, 600 GW Windkraft, 450 GW Erdgas, 250 GW Batteriespeicher, 100 GW Kohle und Kernkraft bestehen.9 Dieser Mix unterstreicht die Notwendigkeit einer „immer verfügbaren“ abrufbaren Stromerzeugung zur Ergänzung der nicht kontinuierlich verfügbaren erneuerbaren Energiequellen.

Figure 3 – Electricity supply is shifting to renewables and gas

Quelle: Jefferies, Citi, EIA, Wood Mackenzie, BNEF, September 2025.

Netzmodernisierung: Eine öffentlich-private Anstrengung

Da sich das Lastwachstum beschleunigt, werden die alten Stromnetze zunehmend unter Druck geraten. Das Department of Energy betonte, dass die USA in den kommenden 10 Jahren genauso viel neue Übertragungskapazitäten errichten müssen wie in den vergangenen 60 Jahren. Bis 2050 werden die Stromnetze mindestens zwei- bis dreimal so groß sein müssen, um mit den Trends zur Elektrifizierung, dem Ausbau der Rechenzentren und der Umstellung auf saubere Energie Schritt zu halten.

Der Ausbau bedeutet, dass die Ausgaben für das Stromnetz bis zum Ende des Jahrzehnts voraussichtlich 100 Milliarden USD jährlich übersteigen werden, wovon die Anbieter von Netzinfrastruktur, intelligenten Netzkomponenten und Endgeräten profitieren dürften.

Smart Energy D EUR

- performance ytd (30-6)

- 54,65%

- Performance 3y (30-6)

- 25,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Netzinfrastruktur – Übertragungsmasten, Hochspannungskabel, Abspanntransformatoren, Schaltanlagen

Intelligente Netzkomponenten – Hard- und Software, einschließlich Sensoren, Chips und Analysegeräte

Endverbrauchergeräte – Elektrofahrzeugkomponenten, Ladenetzwerke, Gebäudeelektrifizierungsausrüstung

Mit der Beschleunigung der Klimawende und der angestrebten Dekarbonisierung entwerfen die Versorger Pläne zur Integration von abschaltbaren und erneuerbaren Anlagen. Unternehmen, die in der Wertschöpfungskette von Wind- und Solarenergie tätig sind, Batterie- und Speicherunternehmen sowie andere Energieversorger werden zweifellos von diesen Investitionen zur Sicherung der Stromerzeugung profitieren.

Unterdessen treten Big-Tech-Hyperscaler wie Amazon, Google und Microsoft zunehmend als Stromerzeuger auf – sie investieren in Gasturbinen vor Ort und in modulare Nuklearanlagen und handeln exklusive Stromabnahmeverträge mit lokalen Versorgern aus. In Kombination mit dem Ausbau des öffentlichen Sektors werden die privaten Bemühungen die Investitionen in intelligente Energieerzeugungs- und -übertragungsinfrastrukturen weiter ankurbeln.

Fazit

Die Weltwirtschaft verlagert sich von Kohlenwasserstoffen auf Elektronen. Das ist eine Entwicklung über mehrere Jahrzehnte, die durch KI, Elektrofahrzeuge und Elektrifizierung, Industriepolitik und ein alterndes und schlecht ausgestattetes Stromnetz untermauert wird. Es ist nichts weniger als ein Superzyklus der Stromnachfrage. In diesem neuen Zeitalter wird der Zugang zu Energie zum neuen Wettbewerbsvorteil, und Strategien, die auf den Ausbau von Erzeugungs-, Speicher- und Netzkapazitäten ausgerichtet sind, stehen an der Spitze eines überzeugenden Investitionszyklus.

Wichtiger Hinweis: Die dargestellten Unternehmen dienen nur zur Veranschaulichung der Anlagestrategie zum angegebenen Datum. Diese Unternehmen werden nicht unbedingt von der Robeco Smart Energy Strategie gehalten. Es handelt sich hierbei weder um eine Kauf-, Verkaufs- oder Halteempfehlung, noch soll ein Rückschluss auf die zukünftige Entwicklung des Unternehmens gezogen werden.

Fußnoten

1 Von zwei Jahrzehnten mit weniger als 1 % Wachstum auf 2,4 % annualisierte Wachstumsrate bis 2035.

2 ‚Power check: Watt’s going on with the grid?‘ Bank of America Global Research. Juli 2025.

3 Energieverbrauchsdaten für Italien, Deutschland und Frankreich von 2023.

4 US Energy Information Administration, Februar 2024. US Department of Energy, Transmission Interconnection Roadmap: Transmission Interconnection by 2035.

5 ‚Half US at high risk of power shortfall in next decade, regulators says.‘ Reuters, Dezember 2024.

6 In Spitzenlastzeiten ist Strom wegen der hohen Nachfrage teurer. Unter Kapazitätspreisen versteht man die zusätzlichen Kosten, die von den Endverbrauchern gezahlt werden, um die Verfügbarkeit von Strom auf Abruf zu gewährleisten. PJM ist der regionale Netzbetreiber für die Regionen Mittelatlantik und Mittlerer Westen der USA. Es handelt sich dabei um wichtige Wirtschafts- und Bevölkerungszentren, die verlässliche Anhaltspunkte für die allgemeine Entwicklung des Stromverbrauchs in den USA bieten können.

7 US Energy Information Administration, 2025.

8 Die durchschnittliche Bauzeit beträgt weltweit 9,5 Jahre. World Nuclear Performance Report, World Nuclear Association, 2025. Diese Zahl schwankt je nach Region und Reaktortyp erheblich. China erreicht durch standardisierte Entwürfe und straffere Regulierungsverfahren kürzere Bauzeiten. In den westlichen Ländern sind die Zeiträume in der Regel länger als 15 Jahre, was unter anderem auf komplexe Genehmigungs- und Finanzierungsfragen zurückzuführen ist. (IEA, JP Morgan)

9 IEA World Energy Outlook, 2024.