Portfolio Manager and Technology Analyst

• Einblick

Bildet sich eine KI-Blase? Harte Daten vom Hype unterscheiden

Während das Zeitalter der Datenverarbeitung über künstliche Intelligenz (KI) weiter an Dynamik gewinnt, haben sich Fragen zum Umfang der Investitionen und zu den Bewertungen der beteiligten Unternehmen ergeben. Wie bei jedem Investitionszyklus können Phasen des rasanten Wachstums von Phasen der Konsolidierung begleitet werden. Das KI-Zeitalter wird wahrscheinlich einem ähnlichen Muster folgen.

まとめ

- Die Bewertungskennzahlen sind gestiegen, liegen aber immer noch deutlich unter den früheren Höchstwerten

- KI hat sowohl bei der KI-Infrastruktur als auch bei Softwareanwendungen zu einem erheblichen Wachstum geführt

- Überzogene Bewertungen und Risiken erstrecken sich über die Technologie hinaus

Im Oktober erklärte Jeff Bezos, der Gründer von Amazon.com, auf der Konferenz Italian Tech Week, dass sich KI derzeit in einer „industriellen Blase“ befinde. Zur Erläuterung dieses Begriffs merkte Bezos an, dass Finanzblasen rein spekulativ entstehen, während industrielle Blasen durch den Aufbau neuer Industrien und die daraus resultierenden Erfindungen entstehen, die der Wirtschaft und der Gesellschaft zugute kommen. Er wies aber ebenso darauf hin, dass in diesen Zeiten der Aufregung sowohl gute als auch schlechte Ideen finanziert werden. Um die Spreu vom Weizen zu trennen, bedarf es einer genauen Beobachtung der Fundamentaldaten.

Obwohl die Bewertungskennzahlen gestiegen sind, bleiben sie unter früheren Höchstständen und die Gewinnprognosen werden weiter nach oben korrigiert. Der US-Technologiesektor wird derzeit mit dem 30,4-fachen erwarteten Gewinn gehandelt (siehe Abbildung 1), verglichen mit einem 5-Jahres-Durchschnitt von 26 und einem 10-Jahres-Durchschnitt von 22,4. Zum Vergleich: bei seinem Höchststand 1972 wurde der Nifty-50 mit dem 42-fachen erwarteten Gewinne gehandelt, und im März 2000 wurde der US-Technologiesektor mit dem 58,7-fachen und der Nasdaq 100 Index mit dem 75-fachen gehandelt.

Abbildung 1 – S&P Technology Sector Index zukunftsgerichtetes Kurs-Gewinn-Verhältnis (KGV)

Quelle: Bloomberg, Morgan Stanley, November 2025.

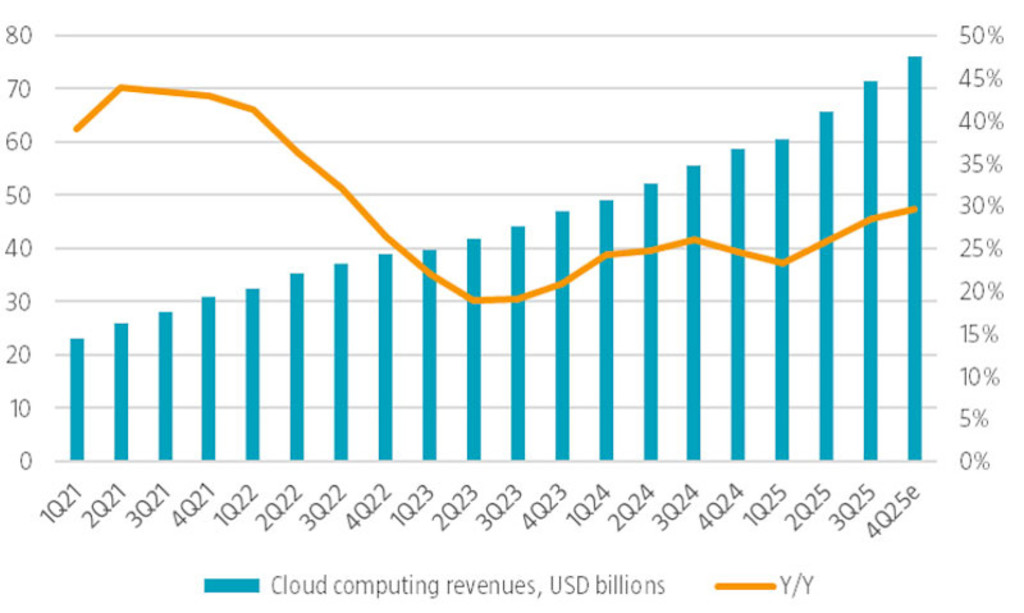

Wichtig ist, dass die steigenden Werte durch Gewinnwachstum unterstützt wurden. In den USA beispielsweise stiegen die Gewinne der Unternehmen im S&P 500 im 3. Quartal 2025 um schätzungsweise 13,1 % gegenüber dem Vorjahr, womit es das vierte Quartal mit zweistelligem Wachstum in Folge ist. Der Technologiesektor dürfte im 3. Quartal 2025 ein Gewinnwachstum von 27,1 % ausweisen, was deutlich über der Wachstumsrate von 20,9 % liegt, die Analysten zu Beginn der Berichtssaison vorausgesagt hatten. Im KI-Ökosystem meldeten die drei größten Plattformen für Cloud-Computing Amazon, Google und Microsoft gemeinsam ein beschleunigtes Wachstum des Segments von 28,5 % gegenüber dem Vorjahr, 300 Basispunkte mehr als im vorangegangenen Quartal. Nach Konsensschätzungen werden diese sogenannten Hyperscaler in diesem Jahr einen Umsatz von 273 Milliarden USD mit Cloud-Computing erwirtschaften – das entspricht fast einer Vervierfachung in den letzten fünf Jahren (siehe Abbildung 2).

Zudem sind die etablierten Technologieunternehmen nicht die einzigen, die von KI profitieren. So hat OpenAI in weniger als drei Jahren seit der Einführung von ChatGPT nach eigenen Angaben mehr als 13 Milliarden USD an annualisierten wiederkehrenden Umsätzen erzielt. Konkurrent Anthropic meldete 7 Milliarden USD. Mit solchen Umsätzen gehören beide Unternehmen zu den Top Ten aller börsennotierten Softwareanbieter. KI mag sich noch nicht in den makroökonomischen Produktivitätszahlen niederschlagen, aber sie hat messbare Auswirkungen auf die Gewinn- und Verlustrechnungen der gesamten Wirtschaft.

Abbildung 2 – Umsätze im Cloud-Computing von US-Hyperscalern

Quelle: Bloomberg, Unternehmensberichte, November 2025.

Nachfrageorientierte Kapitalinvestitionen

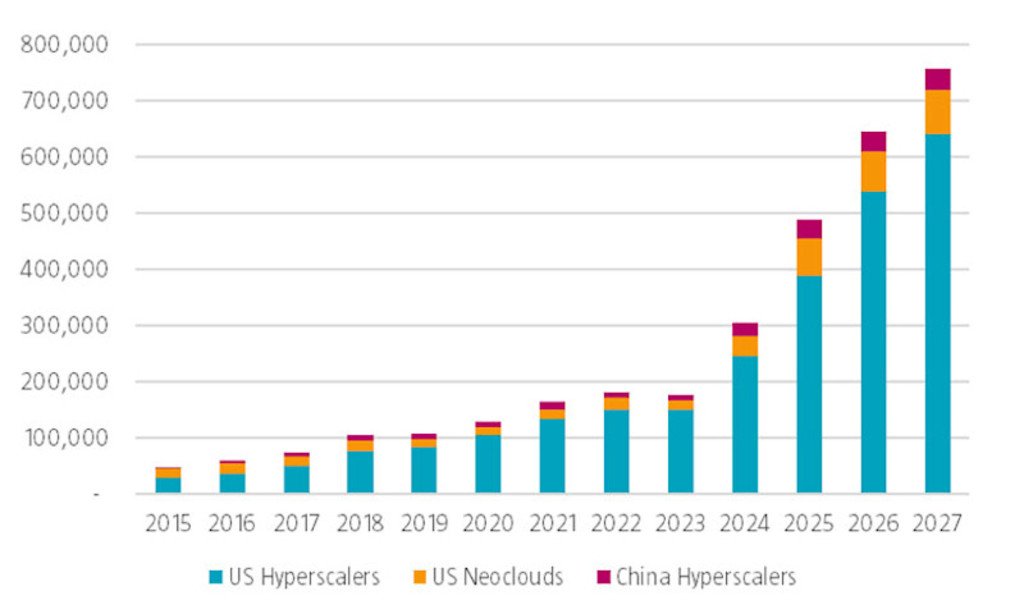

Jeder der drei führenden US-Anbieter im Cloud-Computing berichtete in seinen jüngsten Telefonkonferenzen, dass die Kundennachfrage nach KI-Anwendungen weiterhin die Kapazitäten übersteigt. Eine ähnliche Botschaft wurde von Neo-Cloud-Anbietern wie CoreWeave und Oracle in den USA sowie von führenden Cloud-Anbietern in China vermittelt. Trotz der Befürchtungen, dass sich die Investitionsausgaben verlangsamen könnten, stiegen die Pläne für KI-bezogene Investitionen. Die kombinierten Investitionsausgaben von US-Hyperscalern, Neo-Clouds und chinesischen Hyperscalern dürften 2025 im Vergleich zum Vorjahr um 60 % auf 488,5 Milliarden USD zunehmen. Diese revidierte Prognose für 2025 liegt um mehr als 67 Milliarden USD über den im August veröffentlichten Analystenschätzungen. Auch die Schätzungen für Cloud-Investitionen im Jahr 2026 haben sich erhöht – von 145 Milliarden USD auf 645 Milliarden USD (siehe Abbildung 3).

Abbildung 3 – Entwicklung der Investitionsausgaben für Cloud-Computing-Infrastrukturen, in Millionen USD

Quelle: Bloomberg, Morgan Stanley, November 2025.

Increased leverage concerns

Während die Besorgnis über den zunehmenden Einsatz von Fremdkapital wächst (und berechtigt ist), erwirtschaften die führenden Cloud-Plattformen weiterhin beträchtliche Gewinne. Die drei größten US-Cloud-Anbieter wiesen im 3. Quartal 2025 zusammen eine operative Marge von 35,2 % aus, 210 Basispunkte mehr als im vorangegangenen Quartal. Trotz erhöhter Investitionen bleibt der Cashflow dieser Gruppe deutlich positiv. Im Jahr 2025 werden die Infrastrukturinvestitionen dieser führenden Cloud-Anbieter voraussichtlich 54 % des operativen Cashflows ausmachen. Außerdem verfügt der Technologiesektor insgesamt über mehr als 1 Billion USD an Liquidität in seinen Bilanzen, die reichlich Spielraum für zusätzliche Investitionen bietet.

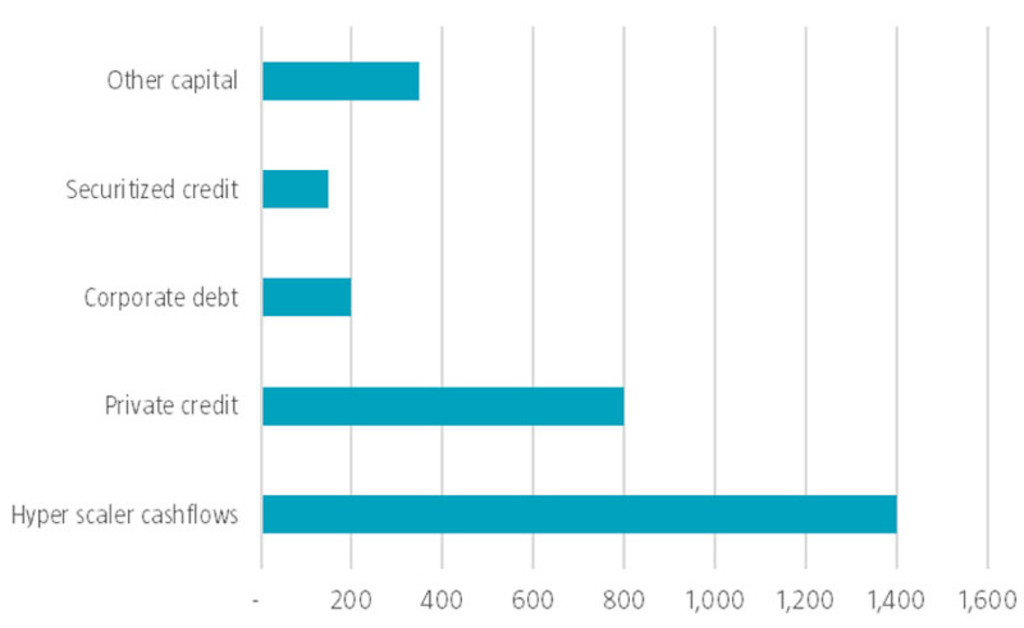

Die Geschwindigkeit, mit der sich der KI-Markt entwickelt hat, sowie der Markteintritt und die relative Attraktivität der Fremdfinanzierung haben allerdings eine Welle der Kreditausgabe ausgelöst. Gemäß Daten von Bloomberg haben US-Unternehmen in diesem Jahr Anleihen im Wert von mehr als 200 Milliarden USD begeben, zu einem Großteil zur Finanzierung von KI-Infrastrukturprojekten. Morgan Stanley schätzt, dass über die Hälfte der zwischen 2025 und 2028 erwarteten KI-Investitionen in Höhe von 2,9 Billionen USD durch Anleihen und Kredite finanziert werden (siehe Abbildung 4).

Während die engen Spreads darauf hindeuten, dass die Märkte für Unternehmensanleihen noch nicht von der Fremdfinanzierung des Technologiesektors betroffen sind, stellen kreative Finanzierungsstrukturen einen neuen Risikobereich dar. So ermöglichen beispielsweise private Kreditvereinbarungen, die zunehmend als Zweckgesellschaften strukturiert sind, den Emittenten, Kapital für neue Rechenzentren über Joint Ventures aufzunehmen, ohne dass diese Verschuldung direkt in ihren Bilanzen erscheint. Mehr Komplexität erhöht zwar die Flexibilität, aber auch das Risiko.

Abbildung 4 – Globale Investitionen in Cloud-Infrastruktur nach Quelle, 2025-2028, in Milliarden USD

Quelle: Morgan Stanley, August 2025

Digital Innovations I EUR

- performance ytd (30-6)

- 18,44%

- Performance 3y (30-6)

- 15,82%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Zirkuläre Finanzierung

Ein weiterer Bereich, der Anlass zur Sorge gibt, ist die scheinbar zirkuläre Art der Finanzierungsvereinbarungen zwischen den Beteiligten des KI-Ökosystems. So haben Amazon, Google, Microsoft und NVIDIA jeweils mehrere Kapitalinvestitionen in KI-Entwickler getätigt, die auch ihre Kunden sind, darunter Anthropic, Cohere und OpenAI. Im vergangenen Jahr haben die Glorreichen Sieben in mehr als 250 Transaktionen Risikokapitalanlagen in Höhe von fast 30 Milliarden USD getätigt.

Für einige erinnern diese Geschäfte an die Finanzierungsvereinbarungen von Anbietern aus dem Dotcom-Zeitalter, bei denen Anbieter wie Cisco, Lucent und Nortel unrentablen Telekommunikations- und Internetdienstanbietern Darlehen gewährten. In Anbetracht der Eigenkapitalkomponente der aktuellen Vereinbarungen bieten diese Investitionen jedoch auch die Möglichkeit, über den Verkauf von Produkten und Dienstleistungen hinaus Gewinne zu erzielen. Außerdem sind solche branchenübergreifenden Investitionen nicht beispiellos. So erhielt ASML beispielsweise Investitionen von Intel, Samsung und TSMC für die Entwicklung seiner Technologie zur Chipherstellung im extrem ultravioletten Bereich. Gleichermaßen waren Apple, Acorn und VLSI Technology Inc. Gründungsinvestoren des Chipherstellers ARM. Kürzlich erhielt der Musikstreamingdienst Spotify eine Kapitalbeteiligung von den Labelpartnern Sony, Universal und Warner.

Welche Trends gibt es?

Für die neuesten Trends im Thematic Investing brauchen Sie nur unseren Newsletter abonnieren.

Risiken gehen über KI und Technologie hinaus

Während sich die derzeitige Diskussion über Blasen auf den Technologiesektor konzentriert, erstreckt sich das Risiko auch auf die Gesamtwirtschaft und andere Sektoren wie Industrie, Versorger und Gewerbeimmobilien. So hat der zunehmende Bau von Rechenzentren auch zu einer überproportionalen Nachfrage nach Industrieanlagen zur Stromversorgung und Kühlung der neuen Einrichtungen geführt. Die Verkäufe des Industriesektors an den Markt für Rechenzentren werden in diesem Jahr voraussichtlich um 55 % steigen, wobei das Segment bei mehreren wichtigen Anbietern über 20 % des Umsatzes ausmacht. Ausstrahlungseffekte durch KI und die Nachfrage nach Rechenzentren haben auch dazu beigetragen, dass die Kupferpreise in diesem Jahr um 22 % und die Erdgaspreise um 67 % gestiegen sind. Goldman Sachs schätzt, dass insgesamt 92 % der zusätzlichen Nachfrage in der US-Wirtschaft in der ersten Jahreshälfte auf KI-bedingte Investitionen zurückzuführen sind.

Außerdem sind die Bewertungen in mehreren anderen Segmenten sogar noch stärker gestiegen als bei KI. Vor allem die Bewertungen anderer aufstrebender Technologien scheinen den aktuellen Fundamentaldaten weit voraus zu sein. Der Index von Morgan Stanley für den Handel mit Kernenergie liegt beim 100-fachen der erwarteten Gewinne und die Quanteninformatik liegt bei mehr als dem 400-fachen des voraussichtlichen Umsatzes. Der Morgan Stanley EU-Verteidigungsindex wird mit dem 41-fachen der Gewinne gehandelt, verglichen mit dem 12-fachen vor dem Einmarsch Russlands in die Ukraine im Jahr 2022. Außerdem werden Gold und Bitcoin selbst nach den jüngsten Rückschlägen innerhalb des 99. Perzentils ihrer historischen Bewertungsspanne gehandelt.

Zusammenfassung

Wie wir im Nachhinein wissen, war das Platzen der Dotcom-Blase Anfang der 2000er Jahre eher der Beginn als das Ende des Internetzeitalters. Für Anleger, die am Wachstum im KI-Zeitalter teilhaben wollen, ist es daher wichtig, selektiv zu bleiben und sich auf die zugrunde liegenden Fundamentaldaten zu stützen.