Portfolio Manager

• Einblick

China: In der günstigsten Ausgangsposition, um der weltweit erste Elektrostaat zu werden

China hat Technologien und Infrastrukturen für saubere Energie innerhalb seiner Grenzen rasch ausgebaut und sich damit in die beste Ausgangsposition im globalen Wettlauf um den ersten Elektrostaat der Welt gebracht.1 Unterdessen ist der europäische Weg zu sauberer Energie zunehmend ungewiss. Die USA scheinen den Rückwärtsgang einzulegen, indem sie eine petrostaatliche Politik fördern, deren Logik – und Dominanz – nicht nur durch Klimasorgen, sondern auch durch die Notwendigkeit politischer Stabilität und wirtschaftlichen Wachstums infrage gestellt wird.

Authors

Analyst

Summary

- China ist bei der Elektrifizierungsrate und der Ausweitung sauberer Technologien weltweit führend

- Die Beschleunigung in China beruht auf der Logik von Energiesicherheit, Kosten und Wachstum

- Im Vergleich dazu ist die petrostaatliche Politik der USA unbeständig, kostspielig und ineffizient

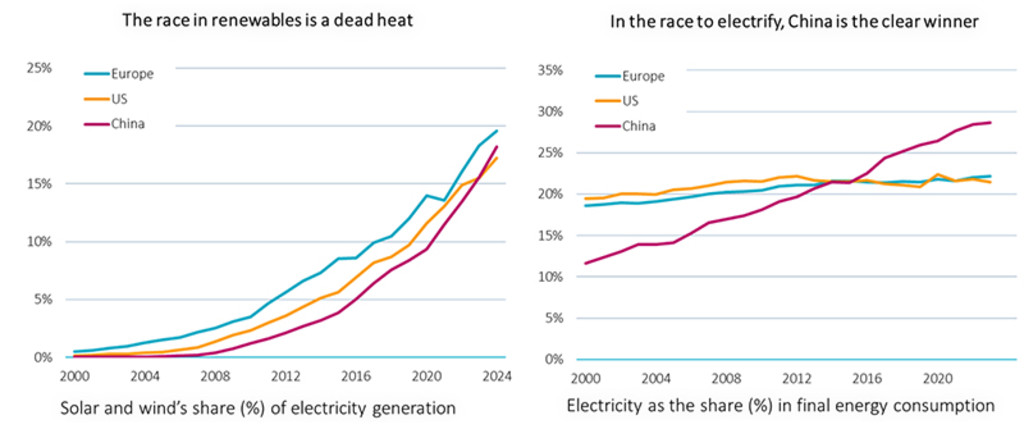

Anfang der 2000er Jahre nahm die Stromerzeugung aus erneuerbaren Energien in den meisten größeren Volkswirtschaften, darunter in Europa, den USA und China, allmählich zu, da mehr Solar- und Windkapazitäten in das Netz eingespeist wurden (Abbildung 1). Während die Erzeugung sauberer Energien in diesen Schlüsselmärkten weiterhin mit beeindruckender Geschwindigkeit wächst, ist die Elektrifizierungsrate – eine Kennzahl für den Anteil der Elektrizität am Endenergieverbrauch – in der EU und den USA merklich ins Stocken geraten. Ganz anders stellt sich die Entwicklung in China dar, wo sie weiter ansteigt (Abbildung 2). Da die Elektrifizierungsrate aufzeigt, wie weit sauberer Strom in die Endverbrauchssektoren (z. B. Verkehr, Industrie und Gebäudeheizung) vorgedrungen ist, gilt sie weithin als präziserer Gradmesser für den Fortschritt der Energiewende.

Der chinesische Aufstieg bei sauberen Technologien ist ursprünglich weniger durch Klimaziele als durch wirtschaftliche Notwendigkeiten getrieben. Frühe strategische Einschätzungen in den 1990er und frühen 2000er Jahren veranlassten China, gezielt High End Fertigungskapazitäten aufzubauen, darunter in den Bereichen erneuerbare Energien, Elektrofahrzeuge und Batterien. Auch die Energiesicherheit spielte dabei eine zentrale Rolle. China ist Nettoimporteur von Öl und Gas und damit anfällig für externe Versorgungsschocks seitens etablierter Petrostaaten. Eine elektrifizierte, auf erneuerbaren Energien basierende Wirtschaft bietet die Möglichkeit, diese Anfälligkeit zu begrenzen und zugleich die langfristige wirtschaftliche Wettbewerbsfähigkeit zu stärken.

Abbildungen 1 und 2: China liegt bei der Elektrifizierung seiner Wirtschaft deutlich vor den USA und der EU

Quelle: Ember, IEA, 2025.

Chancen in Schwellenländern entdecken

Für Anleger, die langfristige Anlagen mit echter Diversifikation anstreben, ist ein Engagement in Schwellenländern enorm wichtig.

Chinas Dominanz in Zahlen

China ist bei den Investitionen in die Energiewende nach wie vor weltweit führend und hat allein im Jahr 2025 rund 800 Milliarden USD ausgegeben (etwa 35 % der weltweiten Gesamtausgaben von 2,3 Billionen USD).2 Diese Investitionen nehmen weiter deutlich zu, wobei sich der reale Wert der Sektoren für saubere Technologien zwischen 2022 und 2025 nahezu verdoppelt hat. Wären diese Sektoren ein eigenständiges Land, würden sie heute die achtgrößte Volkswirtschaft der Welt darstellen.3

In der ersten Jahreshälfte 2025 entfielen 67 % der weltweit installierten Solaranlagen auf China.4 Im Inland werden Wind und Solarenergie bis Ende 2026 voraussichtlich rund die Hälfte der installierten Stromerzeugungskapazität ausmachen.5 Zudem kommt kein anderes Land in Bezug auf Speicher- und installierte Batteriekapazitäten an China heran. Angesichts der führenden Stellung bei Batterietechnologien überrascht es nicht, dass 2024 fast die Hälfte aller in China verkauften Neuwagen vollelektrische Fahrzeuge waren, womit China der größte Binnenmarkt für Elektrofahrzeuge ist. Darüber hinaus verfügt das Land über das weltweit größte Ladenetzwerk mit fast 66 % der globalen öffentlichen Ladestationen.6

Die chinesische Dominanz beschränkt sich nicht auf den Binnenmarkt. Das Land ist auch ein zentraler globaler Lieferant sauberer Technologien. China produziert derzeit schätzungsweise 70–80 % der weltweiten Batteriezellen für Elektrofahrzeuge und stellte 2024 rund 12,4 Millionen Elektroautos her, was über 70 % des weltweiten Gesamtvolumens entspricht.7 Da etwa 90 % der Batteriespeicheranwendungen auf Komponenten aus China angewiesen sind, verfügt das Land über eine außergewöhnlich starke Position innerhalb der globalen Lieferkette für Batteriespeicher. China ist zudem der weltweit führende Hersteller von Wärmepumpen, fertigt rund 40 % aller Wärmepumpen weltweit und kontrolliert 95 % des Marktes für Wärmepumpenkompressoren.8

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

Nicht nur sauberer, sondern auch günstiger und produktiver

Die Größe Chinas und die vertikale Integration der inländischen Lieferketten haben entscheidend dazu beigetragen, die Kosten sauberer Energietechnologien erheblich zu senken. Die Preise für Solarmodule sind seit 2022 um fast 75 % gefallen; die Preise für Windturbinen sanken zwischen 2022 und Anfang 2024 um rund 50 % (Abbildung 3); und die Preise für Batteriepakete gingen allein im Jahr 2024 um etwa 30 % zurück. 9,10,11 Schließlich hat China auch die Preise für Wärmepumpen – eine weitere zentrale Endverbrauchstechnologie – so weit gesenkt, dass sie heute 40–60 % günstiger sind als in der EU und den USA.12

Abbildung 3: China ist kostengünstiger Marktführer bei der Produktion von Windturbinen

Preise für Onshore-Windkraftanlagen nach Regionen.

Quelle: BloombergNEF, 2025.

Elektrische Technologien erreichen dabei routinemäßig Wirkungsgrade von 80–90 %, verglichen mit etwa 20–30 % bei Verbrennungsmotoren und fossil befeuerten Kraftwerken. Wärmepumpen liefern zwei bis vier Einheiten Nutzwärme pro eingesetzter Stromeinheit, da sie Wärme nicht erzeugen, sondern transportieren. Dadurch sind sie im Vergleich zu Gaskesseln drei bis viermal effizienter.13

Abbildung 4: Erneuerbare Energien und Elektronen sind sauberer und leistungsstärker

Der Wirkungsgrad von 100 % von Solar- und Windenergie beruht darauf, dass bei der Umwandlung von Rohenergie (Primärenergie) in Sekundärenergie, die praktisch in Endanwendungen (z. B. Wärmepumpen, Heizkessel, Autos und Elektrofahrzeuge) genutzt werden kann, keine Energieverluste auftreten. Quelle: RMI, (mit IEA, IIASA, RMI-Analyse, adaptiert von Prof. Tomas Kaberger). 2024.

Die USA nutzen die Macht des Petrostaats

Während China erneuerbare Energien und Elektrifizierung konsequent vorantreibt, entwickelt sich die aktuelle US Politik in die entgegengesetzte Richtung. Unter Trump verlagerte sich die Energie und Geopolitik auf die Sicherung fossiler Brennstoffe und den Schutz des verbrennungsmotorbasierten Konsums. Trump weitete die Verpachtung von Öl und Gasvorkommen aus, lockerte Normen für Methan und Kraftwerksemissionen und schraubte die Kraftstoffeffizienzstandards für Fahrzeuge zurück. Zugleich räumte er per Dekret der Förderung fossiler Brennstoffe in den USA sowie dem Ausbau der Exportkapazitäten Priorität ein. Auch die US Außenpolitik setzte die Ölversorgung weiterhin als geopolitisches Druckmittel ein, zuletzt mit der Beschlagnahmung venezolanischer Ölanlagen im Januar 2026.

Trotz dieser Bemühungen, das Wachstum sauberer Energien zu bremsen, profitieren die USA weiterhin von der vorausschauenden Energiepolitik früherer Regierungen, insbesondere vom Inflation Reduction Act (IRA) unter Biden, der eine Investitionswelle in erneuerbare Energien und Elektrifizierung ausgelöst hat. Diese Investitionen erweisen sich als entscheidend für die Umsetzung von Trumps eigenem Ziel einer Führungsrolle der USA in den Bereichen KI Datenverarbeitung und Rechenzentrumsinfrastruktur – Sektoren mit enormem Strombedarf. Die schnellste und kostengünstigste Möglichkeit, diese Nachfrage zu decken, ist der Einsatz von Solarenergie, Batteriespeichern und modernisierten Netzanschlüssen. Entsprechend prognostiziert die US Energiebehörde EIA, dass 93 % aller neuen Erzeugungskapazitäten, die 2026 ans Netz gehen, aus Wind , Solar und Batteriespeicherprojekten stammen werden.14

Saubere Technologien und die Energiewende – ökologisch, geopolitisch und wirtschaftlich dringend erforderlich

Der Konflikt zwischen Russland und der Ukraine seit 2022 sowie der aktuelle Konflikt zwischen den USA und dem Iran verdeutlichen die wirtschaftlichen Risiken und die strukturelle Instabilität der Öl und Gasmärkte. China hat diese wirtschaftliche Anfälligkeit früh erkannt und kalkuliert, dass Investitionen in erneuerbare Energien und Elektrifizierung die einzige langfristig tragfähige Option darstellen. Während die Volatilität der Energiemärkte seit Jahresbeginn anhält, war die zentrale Anlagethese der Strategie Smart Energy – dass „Elektrizität die Energie der Zukunft ist“ – noch nie so relevant und dringlich wie heute.

Die Strategie ist gut positioniert, um sowohl von strukturellen Veränderungen auf der Angebotsseite der Energieversorgung als auch von dynamischen Trends auf der Nachfrageseite zu profitieren. Ihre Investitionen decken die gesamte Wertschöpfungskette der Energiewende ab – von der vorgelagerten Stromerzeugung aus erneuerbaren Energien über die Übertragungs und Netzinfrastruktur bis hin zur netzweiten Speicherung. Neben der Energieerzeugung wird auch die zunehmende Elektrifizierung des Endenergieverbrauchs berücksichtigt, etwa durch Elektrofahrzeuge, Batteriematerialien sowie elektrische Wärmepumpen für Heiz und Kühlsysteme.

Ebenso wichtig ist, dass die Strategie durch Investitionen in energieeffiziente Halbleiter, Automatisierungssysteme und Leistungselektronik gut positioniert ist, um von zunehmenden Engpässen und dem sich verschärfenden Wettbewerb um Elektronen zu profitieren, da sich der strukturelle Wandel hin zur stromintensiven KI Datenverarbeitung und der Ausbau von Rechenzentren beschleunigen. Diese Breite stellt sicher, dass die Strategie nicht nur vom unumkehrbaren Aufstieg erneuerbarer Energien profitiert, sondern auch von der fortschreitenden Elektrifizierung der Weltwirtschaft, wenn weitere Länder dem chinesischen Beispiel beim Aufbau einer auf sauberer Energie basierenden Wirtschaft folgen.

Smart Energy D EUR

- performance ytd (30-6)

- 54,65%

- Performance 3y (30-6)

- 25,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Fußnoten

1 ‘Made in China 2025,’ Center for Strategic & International Studies. June 2015.

2 Energy Transition Investment Trends 2025, BloombergNEF.

3 Center for Research on Energy and Clean Air, February 2026.

4 Ember, September 2025.

5 China’s solar power capacity on course to surpass coal this year. Bloomberg, February 2026.

6 IEA EV Outlook, 2025.

7 IEA, Global EV Outlook, 2025.

8 Is a turnaround in sight for heat pump markets?, IEA, February, 2025.

9 IEA World Energy Investment 2025

10 China solar cell exports grow in 2025. Ember, August 2025.

11 The battery industry has entered a new phase. IEA, March 2025

12 IEA World Energy Investment 2025.

13 The incredible inefficiency of the fossil energy system. RMI, June 2024.

14 Renewable energy defies Trump’s attacks, reaching a new record, Bloomberg, February 2026.