Portfolio Manager

• Monatsausblick

Der seltsame Fall von Dr. Equity und Mr. HY-de

Eine seltene Diskrepanz zwischen der wahrscheinlichen Performance von Aktien und High-Yield-Anleihen bedeutet, dass Aktien 2026 stark bevorzugt werden, meint Multi-Asset-Anleger Mathieu van Roon.

Autoren/Autorinnen

Zusammenfassung

- Aktien und High-Yield-Anleihen befinden sich beim Risiko in der Regel auf derselben Seite

- Aktien dürften in einem positiven makroökonomischen Umfeld ein robustes Gewinnwachstum verzeichnen

- HY-Anleihen stehen vor zunehmendem Stress, einem Ungleichgewicht der Nachfrage und extrem engen Spreads

Die verschiedenen Seiten, die der in der Regel gleiche risikofreudige oder risikoscheue Handel bietet, bildet eine Parallele zur Gruselgeschichte „Der seltsame Fall des Dr. Jekyll und Mr. Hyde“, sagt er. In der Erzählung aus dem 19. Jahrhundert trinkt der sanftmütige Wissenschaftler Dr. Jekyll einen Trank und verwandelt sich in den monströsen Mr. Hyde. Es ist derselbe Mann, aber mit sehr unterschiedlichen Charaktereigenschaften.

„Wir stellen gegen Ende des Jahres und vor dem Beginn des Jahres 2026 eine klare Zweiteilung im Risikoverhältnis zwischen Aktien und aktienähnlichen Anlageklassen fest“, sagt Van Roon, Portfoliomanager bei Robeco Investment Solutions.

„Normalerweise gehen wir davon aus, dass High-Yield-Anleihen und Aktien ein ähnliches Risiko aufweisen und sich unter den gleichen Umständen entwickeln, aber für 2026 sind wir in Sorge, dass High-Yield-Anleihen ihre hässliche Seite hervorbringen könnten. Man könnte es den seltsamen Fall Fall des Dr. Equity und Mr. HY-de nennen. Deshalb gehen wir bei Aktien Long- und bei High-Yield-Anleihen Short-Positionen ein.“

Van Roon erklärt, dass die Zweiteilung in den makroökonomischen Faktoren liegt, mit denen jede Anlageklasse konfrontiert ist und die sich positiv für Dr. Equity und negativ für den armen Mr. HY-de auswirken werden. „Einerseits besteht für US- und europäische Aktienmärkte und große Investment-Grade-Unternehmensanleihen viel Optimismus, der durch robuste Erträge, aggressive Rückkäufe und das Versprechen KI-gestützter Produktivitätsgewinne genährt wird“, bemerkt er.

„Andererseits verschlechtern sich die Fundamentaldaten der Realwirtschaft – insbesondere in den USA – und die fremdfinanzierten HY-Emittenten werden durch schwächere Fundamentaldaten und zunehmende makroökonomische Risiken belastet.“

„Diese Zweiteilung in den Ansichten über die Anlageklassen ist bemerkenswert, da in der Vergangenheit die Kurse von High-Yield-Anleihen und Aktien stark miteinander in Korrelation standen, da beide von positiven wirtschaftlichen und unternehmerischen Wachstumserwartungen abhängen.“

„Im Jahr 2026 könnte sich das makroökonomische und technische Umfeld für High-Yield-Anleihen allerdings verschlechtern, während Aktien eine größere Chance aufweisen, weiterhin auf der Welle der Ertragsstärke und des technologischen Optimismus zu reiten, ähnlich wie in der letzten Phase der Technologieblase gegen Ende der 1990er Jahre.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Wachstum durch Ausgaben und KI

Die riesigen Volkswirtschaften in den USA und Europa werden im kommenden Jahr voraussichtlich wachsen, aber aus unterschiedlichen Gründen. Das Wachstum in Europa hängt mit den staatlichen Ausgaben zusammen, unter anderem für Verteidigung und Infrastruktur, sowie den aufgestauten Ersparnissen. Die Wachstumserwartungen in den USA werden von KI-bezogenen Investitionsausgaben, potenziellen Produktivitätsgewinnen durch KI und dem Konsum der oberen Einkommensschichten getragen. Dazu tragen auch die fiskalpolitische Unterstützung durch den One Big Beautiful Bill Act und die Steuerrückerstattungen bei.

„Dieses Wachstum entsteht jedoch nicht ohne Spannungen“, warnt Van Roon. „Die Zölle von Präsident Trump dürften sich auf das US-Wachstum und/oder die Unternehmensgewinne auswirken, während die Inflation voraussichtlich hartnäckig bleiben wird. Die Fed befindet sich in einer schwierigen Lage, da sie entweder in einem bereits fragilen Arbeitsmarkt zu restriktiv agiert oder sie möglicherweise zu früh mit der Lockerung beginnt, was die Inflationserwartungen loslösen könnte.“

„Hinzu kommt die politische Ungewissheit angesichts der Zwischenwahlen im November 2026 und eines möglichen Wechsels an der Spitze der Fed, da die Amtszeit des Vorsitzenden Jerome Powell im Mai endet. Durch den bereits erwähnten KI-Boom wird der Arbeitsmarkt voraussichtlich weiter umgestaltet, da weniger Menschen benötigt werden, um dieselbe Produktionsleistung zu erreichen.“

„Diese Entwicklungen können sich negativ auf die Konsumausgaben auswirken. Alternativ wird die Effizienz zu mehr Freizeit führen. Henry Ford nutzte die Effizienz der Fertigungsstraßen, um den Arbeitskräften das Konzept eines ‚Wochenendes‘ näherzubringen, in der Überzeugung, dass dadurch die Nutzung und Akzeptanz von Autos gefördert würde.“

Dr. Equity

Vor diesem Hintergrund, so Van Roon, dürften US-Aktien von einem robusten Gewinnwachstum profitieren, das für den S&P 500 auf etwa 14 % geschätzt wird, wobei die Hälfte davon auf Sektoren außerhalb des Technologiesektors entfällt. Auch Unternehmen in der EU werden aufgrund der fiskalpolitischen Anreize und der Ausweitung des Wachstums über die USA hinaus profitieren. Die Produktivitätsgewinne durch KI dürften sich auch auf andere Sektoren wie das Gesundheitswesen und den Einzelhandel ausweiten und so den Aufschwung unterstützen.

„Die aktuellen Bewertungen sind hoch, aber dank der starken Fundamentaldaten der Unternehmen (Margen, freier Cashflow, niedriger Verschuldungsgrad) nicht extrem“, kommentiert Van Roon. „Nicht zuletzt sind die Zuflüsse in Aktien weiterhin robust und diversifiziert, wobei Privatanleger, passive und institutionelle Anleger aus dem gesamten Spektrum weiterhin Aktien kaufen.“

Mr. HY-de

Dies steht in krassem Gegensatz zum Markt für High-Yield-Anleihen. „Während die Aussichten für Aktien eher optimistisch sind, sieht der Ausblick für High-Yield-Anleihen viel vorsichtiger aus“, so Van Roon. „Im Vergleich zu den großen Investment-Grade-Unternehmen haben die niedriger bewerteten, kleineren und stärker fremdfinanzierten Unternehmen mit strengeren Kreditvergabestandards und steigenden Refinanzierungssätzen zu kämpfen.“

„Das makroökonomische Umfeld dürfte mit mehr Unsicherheit durch Politik, Zölle und Inflation sowie den Abbau von Arbeitsplätzen wegen KI die Verbrauchernachfrage schwächen, auf die diese Art von Unternehmen angewiesen ist.“

„Auf der Angebotsseite wird mit einem Nettoanstieg gerechnet, der durch KI-bezogene Investitionen, Fusionen und Übernahmen und Refinanzierung angetrieben wird, während die Mittelzuflüsse voraussichtlich nicht mit diesem Angebot Schritt halten werden. Die jüngsten Sorgen über zunehmenden Stress bei privaten Krediten könnten auf die öffentlichen High-Yield-Märkte übergreifen, insbesondere wenn sektorspezifische Schocks (z. B. KI-Störungen in der Softwarebranche) eine negative Rückkopplungsschleife auslösen, bei der Anleihen mit niedrigeren Ratings wie B oder CCC anfälliger sind.“

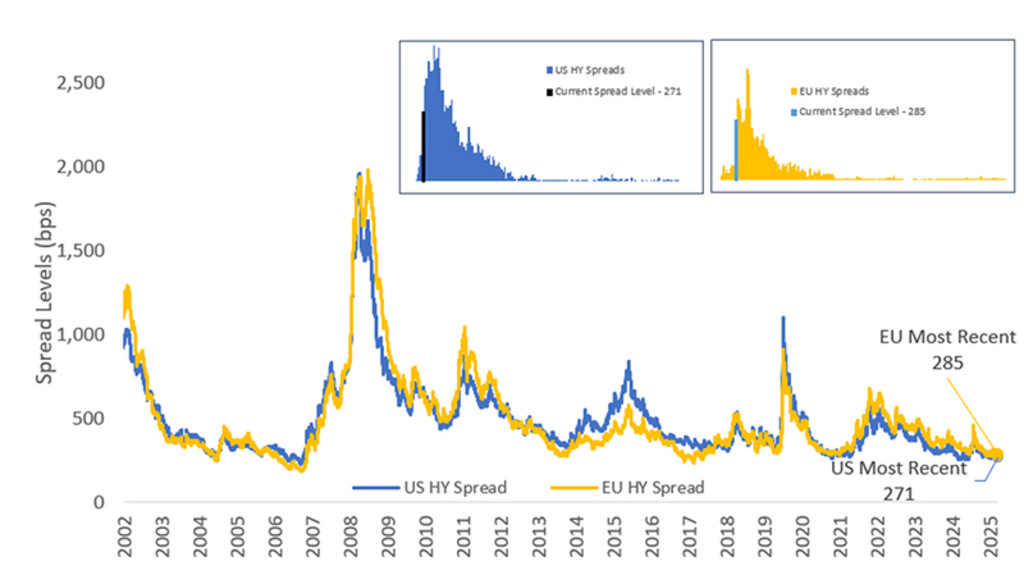

„Ebenso wie bei Aktien sind die derzeitigen Bewertungen bei High-Yield-Anleihen hoch, da die Spreads auf einem historisch niedrigen Niveau liegen.“ Zu sehen ist das GMP in der untenstehenden Grafik.

Abbildung 1 – Historische Entwicklung der Spreads für High-Yield-Anleihen

Quelle: Bloomberg, Robeco

Bessere Aussichten für Aktien

„Anleger verlangen keine große zusätzliche Entschädigung für Anlagen in High-Yield-Anleihen. Eine weitere Verengung der Spreads ist zwar möglich, aber nur begrenzt. Die Attraktivität dieser Anlageklasse liegt also vor allem in den beträchtlichen Carry-Renditen, die durch das Halten dieser Anleihen erzielt werden.“

Insgesamt ist das Verhältnis zwischen Risiko und Rendite bei Aktien nach Meinung von Van Roon deutlich positiver einzuschätzen als bei High-Yield-Anleihen. „Die engen Spreads, das steigende Angebot und das schwierige makroökonomische Umfeld lassen uns bei High-Yield-Anleihen vorsichtiger werden, aber die Anlageklasse kann immer noch attraktive Carry-Renditen bieten, insbesondere im Vergleich zu anderen Anleihesektoren“, sagt er.

„Aktien profitieren von fiskalpolitischer Unterstützung, KI-gestützten Gewinnen und robusten Kapitalströmen und haben mehr Aufwärtspotenzial. Wir stellen uns deshalb auf die Seite von ‚Dr. Equity‘.“