Portfolio Manager

• Einblick

Wachstumsschub für Finanzunternehmen und Fintechs durch regulatorischen Wandel

Nach über 15 Jahren verschärfter Regulierung beginnt für den Finanzsektor eine neue Ära von Regularien und Reformen. Die Regulierungsbehörden lockern die Eigenkapitalanforderungen und andere Beschränkungen für Banken, Versicherer und Fintechs und schaffen so beispiellose Wachstumschancen für den traditionellen und den modernen Finanzsektor.

Autoren/Autorinnen

FinTech/New World Financials Analyst

Top-Keywords

Zusammenfassung

- US-Reformtempo beschleunigt sich

- Europa holt durch Marktintegration auf

- Erleichterte Auflagen begünstigen modernes Finanzwesen

Dieser Wandel hin zu einem ausgewogeneren und wachstumsfreundlicheren regulatorischen Umfeld könnte ein Wendepunkt für die Banken sein. Er kann dazu beitragen, gebundenes Kapital freizusetzen, das Geschäft anzukurbeln und die Rendite der Aktionäre zu steigern. Die Spielregeln ändern sich derzeit am schnellsten in den USA. Dort signalisierte die Ernennung von Fed-Gouverneurin Michelle Bowman zum Vice Chair for Supervision im Juni einen pragmatischeren, wirtschaftsfreundlicheren Ansatz bei der Bankenaufsicht.

Der Übergang zu einem ausgewogeneren und wachstumsfreundlicheren regulatorischen Umfeld könnte ein Wendepunkt für die Banken sein

Die zunehmend liberale Haltung der US-Regierung in Bezug auf Wettbewerb und Größe spiegelt sich in zwei wichtigen Regulierungsentscheidungen wider: 1. der Aufhebung der Obergrenze für das Vermögen von Wells Fargo in Höhe von 1,95 Billionen USD und 2. der Genehmigung der Fusion zwischen Capital One und Discover.

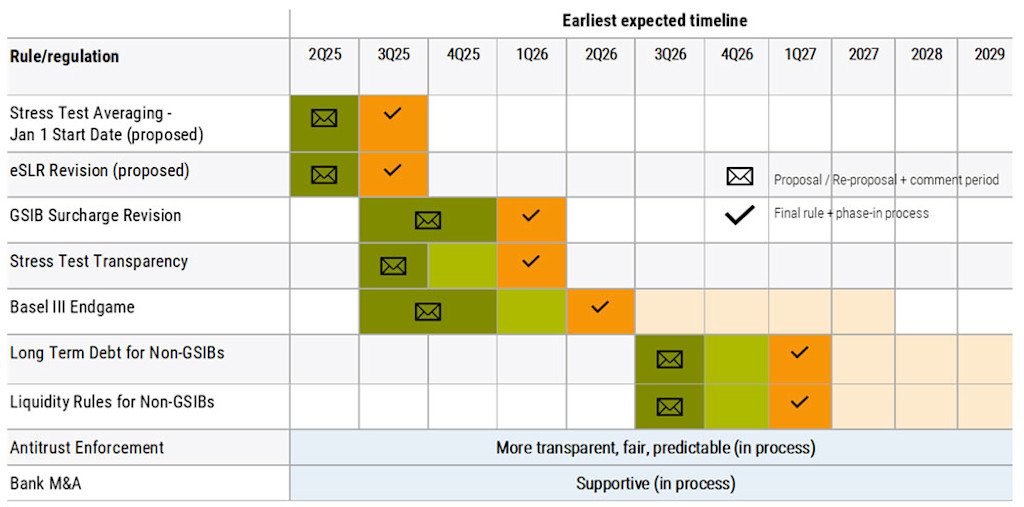

Dabei befinden wir uns noch in der Anfangsphase, viele Reformen stehen noch aus. Dazu gehören die Überarbeitung der Enhanced Supplementary Leverage Ratio (eSLR), die Verbesserung der Stresstest-Transparenz, die Fertigstellung der Basel-III-Endgame-Standards sowie die Neubestimmung des zusätzlichen Kapitalpuffers für global systemrelevante Banken (GSIBs).

Tabelle 1 - Zeitplan für geplante und endgültige Vorschriften in den USA

Source: Morgan Stanley, Robeco 2025

Diese Änderungen zielen darauf ab, die Risikomessung und die Berechnung der Kapitalrücklagen im globalen Bankwesen zu standardisieren und zu harmonisieren. Die Reformen sollten nicht nur das Finanzsystem langfristig stabilisieren, sondern auch die Kapitalreserven senken und Liquidität freisetzen, wobei die großen US-Banken die Hauptprofiteure sind.

Die Reformen sollten nicht nur das Finanzsystem langfristig stabilisieren, sondern auch die Kapitalreserven verringern und Liquidität freisetzen

Eine größere Flexibilität in punkto Kapital ermöglicht es den Banken, Wachstumsstrategien zu verfolgen, ihre Dividenden und Aktienrückkäufe zu erhöhen und den Gewinn zu steigern. Während die genauen Auswirkungen auf die Rentabilität von Institut zu Institut variieren, deutet eine HOLT-Analyse darauf hin, dass eine 1%ige Verbesserung der Cashflow-Eigenkapitalrendite (CFROE) - ein Indikator für die wirtschaftliche Leistungsfähigkeit - zu einer 8 %igen Erhöhung der gerechtfertigten Bewertung für US-Banken führen könnte.

Europa holt durch Marktintegration auf

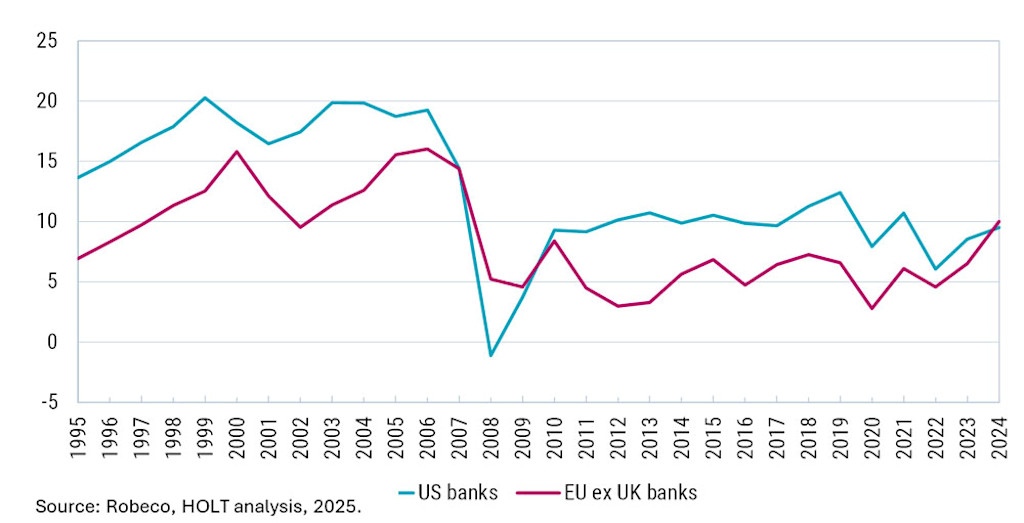

Aufgrund fragmentierter Märkte und starker Regulierung waren die europäischen Banken in der Vergangenheit weniger rentabel als ihre US-amerikanischen Pendants (siehe Abbildung 1). Allerdings drängen externe Faktoren - vom Druck durch US-Präsident Trump im Westen bis zu geopolitischen Belastungen in Form des Russland/Ukraine-Konflikts im Osten - sowie interner Druck (siehe Draghi-Bericht weiter unten) die EU dazu, ihr strukturell schwaches und wettbewerbsfeindliches Kapitalmarktsystem anzupassen.

Dem Draghi-Bericht 2024 zufolge müssen in der EU 750 Mrd. EUR investiert werden, um die Wettbewerbsfähigkeit zu stärken. Dabei soll der überwiegende Teil der Mittel aus privaten und nicht aus öffentlichen Quellen stammen. Die übermäßige Abhängigkeit Europas von der Finanzierung durch Banken hat die Verfügbarkeit von Kapital, die Teilung von Risiken sowie Innovation und Wachstum im Finanzsektor eingeschränkt.

In Zukunft muss die Rolle der Kapitalmarktmechanismen gestärkt werden, um Kapital in produktivere Investitionen zu lenken und die Wettbewerbsfähigkeit zu steigern. Daher ist die Schaffung eines einheitlichen Kapitalmarktes eine klare politische Priorität, und die entsprechende Gesetzgebung ist bereits im Gange. Zu den wichtigsten Initiativen im Rahmen der neuen Savings & Investments Union (SIU) der EU gehören:

Umsetzung des Listing Acts zur Vereinfachung des Zugangs von Unternehmen zu öffentlichen Börsen

Überprüfung des Rahmenwerks für Verbriefungen

Vorschläge zur Erleichterung von Aktienanlagen institutioneller Anleger

Kanalisierung von Ersparnissen in die Kapitalmärkte über die Pensionssysteme

Es wird erwartet, dass die Reformen das Wachstum ankurbeln und die Wettbewerbslücke zwischen amerikanischen und europäischen Banken verringern werden. Laut HOLT-Analyse könnte eine Senkung des Abzinsungssatzes für europäische Banken um 1%-Punkt - als Reaktion auf das geringere wahrgenommene Risiko - zu einem Anstieg der gerechtfertigten Bewertung um 17 % führen.

Abbildung 1 - CFROE amerikanischer und europäischer Banken

Darüber hinaus werden die Reformen von Solvency II - dem EU-Rechtsrahmen für Versicherer - es den Versicherungsunternehmen erleichtern, der Wirtschaft in der europäischen Union langfristige Finanzmittel zur Verfügung zu stellen. Die EU-Kommission schlägt Änderungen vor, welche die Eigenkapitalanforderungen lockern, die Solvabilitätskoeffizienten und Risikomargen verbessern und es Versicherern ermöglichen, leichter in den Verbriefungsmarkt zu investieren.

Im Fall des Inkrafttretens könnten die Versicherer „langfristige Aktieninvestitionen" tätigen , die zu niedrigeren Kapitalkosten führen (22 % statt 39 %). Versicherer könnten auch auf weniger liquide alternative Aktienanlagen zugreifen, wenn sie als langfristige Aktienanlagen (bis zur Endfälligkeit gehaltene/langfristige und laufzeitkonforme Verbindlichkeiten) gelten. Weitere Reformen, einschließlich kostensenkender, kapitalerhöhender und aufsichtsrechtlich effizienter Maßnahmen, stehen den europäischen Gesetzgebern noch bevor!

FinTech D EUR

- performance ytd (30-6)

- -18.76%

- Performance 3y (30-6)

- 3.40%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Erleichterte Auflagen begünstigen modernes Finanzwesen

Die weitreichende politische Agenda der zweiten Trump-Regierung dürfte sowohl dem traditionellen Bankensektor als auch dem modernen Finanzwesen zugutekommen. Gemäß der Executive Order mit dem Titel „Unleashing prosperity through deregulation" müssen die Behörden für jede neu vorgeschlagene Regelung mindestens zehn bestehende Regelungen aufheben. Infolgedessen schränken US-Bundesbehörden wie die CFPB1 und die FDIC2 die Durchsetzung ein, insbesondere in den Fintech-Domänen Banking-as-a-Service (BaaS), Buy Now Pay Later (BNPL) und digitale Geldbörsen.

So hat die CFPB beispielsweise vorgeschlagene Regelungen zur Begrenzung von Säumniszuschlägen bei Kreditkarten zurückgezogen. Dadurch können indirekt auch kleinere Fintechs und Neobanken effektiver mit den kapitalkräftigen Banken konkurrieren, was die Ausgabe von Karten betrifft. Die CFPB reduzierte zudem eine zivilrechtliche Strafe gegen Wise, ein auf digitalen Zahlungsverkehr spezialisiertes Fintech, deutlich von über 2 Mio. USD auf nur 45.000 USD.

Die weitreichende politische Agenda der zweiten Trump-Regierung wird sowohl dem traditionellen Banksektor als auch dem modenen Finanzwesen zugutekommen

Fazit

Die laufenden regulatorischen Änderungen stellen einen bedeutenden Paradigmenwechsel für den Finanzdienstleistungssektor. Daraus ergeben sich erhebliche Chancen für die New World Financial und FinTech-Strategien von Robeco. Unsere Positionen in den USA sollten von der Deregulierung profitieren, darunter Banken wie Citi und Bank of America, von denen eine steigende Rentabilität und attraktive Kapitalrenditen erwartet werden. Wir sind auch in Capital One investiert, das von der genehmigten Fusion mit Discover Financial Services profitieren dürfte. Zunehmend attraktiv ist darüber hinaus die Europäische Union angesichts der Initiativen im Rahmen der Savings and Investment Union, der Haushaltsreformen in Deutschland und der anhaltenden Bewertungsunterschiede.

Die abnehmende regulatorische Belastung von Fintech-Akteuren ermöglicht ihnen eine größere Innovationsfreiheit in Bereichen wie Kreditvergabe, Zahlungsverkehr und Kryptowährungen. Die Anbieter digitaler Geldbörsen, darunter PayPal, Apple Pay, Venmo, CashApp und Shop Pay, steigern ihr Transaktionsvolumen weiter. Auch BNPL-Anbieter wie Afterpay, Affirm und Klarna gewinnen an Boden. Insgesamt dürfte eine lockerere Aufsicht in Verbindung mit weniger strengen Kapitalanforderungen die Konsolidierung der Branche und Partnerschaften zwischen Fintechs, Banken und anderen Finanzakteuren erleichtern.

Wichtiger Hinweis: Die dargestellten Unternehmen dienen nur zur Veranschaulichung der Anlagestrategie zum angegebenen Datum. Die genannten Unternehmen werden nicht notwendigerweise von der/den Strategie(n) gehalten, noch ist eine zukünftige Aufnahme garantiert. Es handelt sich hierbei weder um eine Kauf-, Verkaufs- oder Halteempfehlung, noch soll ein Rückschluss auf die zukünftige Entwicklung dieser Unternehmen gezogen werden.

Fußnoten

1CFPB = Consumer Financial Protection Bureau

2FDIC = Federal Deposit Insurance Corporation

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.