Portfolio Manager

• Einblick

Acht Gründe zur Anlage in kritischen Mineralien

Magnete, Mineralien und Metalle sind die stillen Wegbereiter der modernen Welt. Ein weltweiter Wettlauf um die Versorgungssicherung und gegen die chinesische Dominanz stört die gesamte Wertschöpfungskette, vom Bergbau bis zur Fertigung. Nachstehend werden acht Gründe genannt, warum bei Mineralien ein jahrzehntelanges Wachstum wahrscheinlich ist.

Autoren/Autorinnen

Co-Portfolio Manager

Zusammenfassung

- Egal, ob sie häufig oder selten vorkommen, leisten Mineralien einen Beitrag zur Elektrifizierung und zum Übergang zu sauberer Energie

- Sie sind außerdem für Rechenzentren, Verteidigungssysteme und das technisch anspruchsvolle Gesundheitswesen unerlässlich

- Die chinesische Dominanz birgt Risiken – aber auch langfristige Chancen in den Lieferketten für Mineralien

Kupfer und Aluminium mögen zu gewöhnlich erscheinen, um ihnen eine „strategische Bedeutung“ zuzuschreiben, durch ihr geringes Gewicht und ihre außergewöhnliche Leitfähigkeit sind sie für die Stromübertragung trotzdem unverzichtbar. Diese Metalle werden in zahllosen Kabeln, Drähten, Wechselrichtern und Schaltern verwendet, die nicht nur in den heutigen Energienetzen, sondern auch in den rasch wachsenden sauberen Energienetzen der Zukunft für den sicheren Stromtransport verantwortlich sind.

Außer für die Stromübertragung sind Kupfer und eine Reihe anderer kritischer Mineralien – darunter Graphit, Zink, Lithium, Chrom und Nickel – ebenso Bestandteile von Windturbinen und Solarzellen, die im Mittelpunkt der Erzeugung erneuerbarer Energien stehen. Tatsächlich ist die Infrastruktur für saubere Energie weitaus mehr von Mineralien abhängig als die alten, mit fossilen Brennstoffen betriebenen Systeme.1

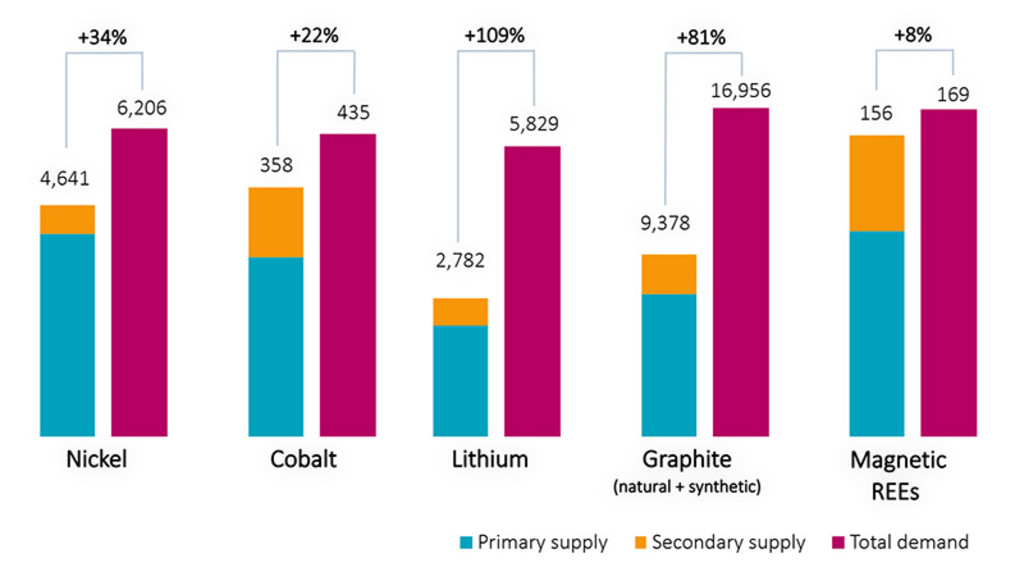

Abbildung 1 – Die Nachfrage nach vielen kritischen Mineralien wird das bis 2035 voraussichtlich das Angebot übersteigen

Hinweis: Angebot/Nachfrage in Kilotonnen pro Jahr. REE = Seltene Erden

Quelle: Ellen MacArthur Foundation, IEA – Minerals Data Explorer, 2024.

2. Mineralien fördern die Elektrifizierung verschiedener wirtschaftlicher Sektoren

Die Elektrifizierung umfasst nicht nur mehr Drähte, sondern auch Milliarden Motoren und Antriebe, die Elektronen in Bewegung setzen. Von den großen Turbinen in Wasserkraftwerken und den Antriebsmotoren in Elektrofahrzeugen bis hin zu den Mikromotoren von Drohnenflotten und/oder einfacher Haushaltselektronik werden Kupferspulen für einen effizienten Stromfluss benötigt.

Seltenerdmagneten aus Neodym, Praseodym, Dysprosium und Terbium sorgen unter anderem für eine hohe Drehmomentdichte und Präzisionssteuerung in Elektrofahrzeugen, Drohnen und modernen Robotern. Unabhängige Untersuchungen besagen, dass die Robotik bis 2040 der größte Faktor für die Nachfrage nach Neodym-Eisen-Bor-Magneten (Nd-Fe-B) sein wird, wodurch der Einfluss von Mineralien auf die industrielle Fertigung weiter zunimmt.2 Motoren, Magnete und Mineralien sind außerdem für die Elektrifizierung einer Vielzahl von Endmärkten unerlässlich und sorgen für eine stetige Quelle robuster Nachfrage in der gesamten Weltwirtschaft.

Abbildung 2 – Strategische Mineralien sind für das Wirtschaftswachstum der nächsten Generation entscheidend

Quelle: Robeco, 2025. CAGR estimates from BNEF, 2025; IEA, 2024; McKinsey 2024-2025; Stockholm International Peace Research Institute, 2025.

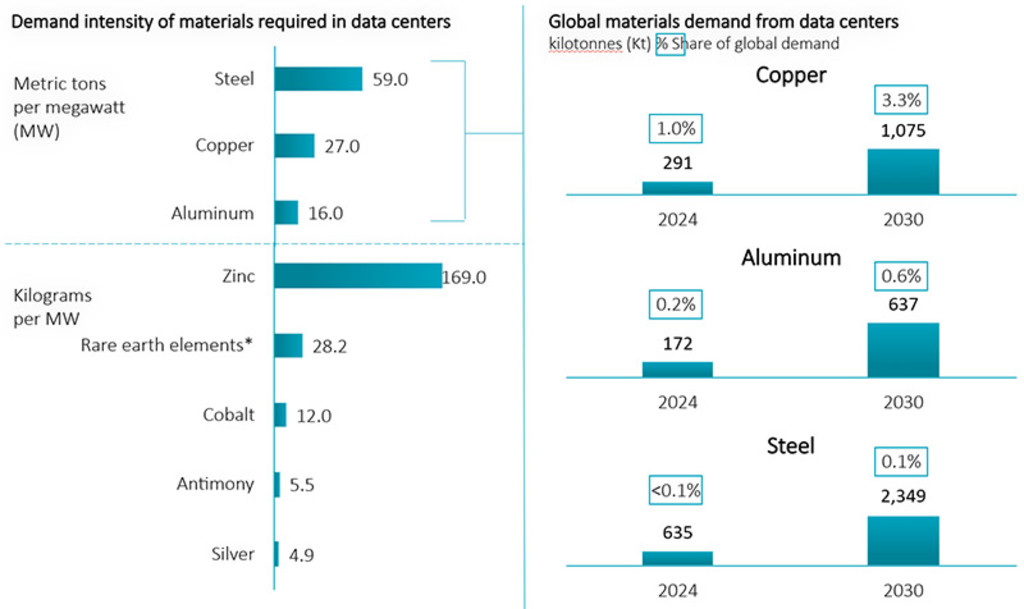

3. Metalle sind für KI, Rechenzentren und intelligente Infrastrukturen unverzichtbar

Wie die Energienetze unterstützen auch die strategischen Metalle den weltweiten Übergang zu einer digitalen/automatisierten Wirtschaft. Kupfer und Aluminium verteilen gewaltige elektrische Lasten über Hyperscale-Rechenzentren, Stromschienen, Schaltanlagen und kilometerlange Kabel, während andere Spezialmetalle zusammen mit Silizium als Halbleiter in Chips für eine dichtere und leistungsfähigere Rechenleistung in Computern sorgen (siehe Abbildung 2).

Darüber hinaus schätzen Analysten, dass allein für KI-Rechenzentren innerhalb eines Jahrzehnts rund 400.000 Tonnen Kupfer pro Jahr benötigt werden könnten, was 3 % des gesamten weltweiten Bedarfs entspricht.3 Wenn die schnell wachsenden Elektrifizierungsprojekte hinzukommen – vom Ausbau der Stromnetze bis hin zu Ladestationen für die Elektromobilität –, wird die Verbrauchskurve noch steiler.

Abbildung 3 – Rechenzentren und die digitale Wirtschaft benötigen eine Vielzahl von strategischen Metallen

Quelle: McKinsey, Oktober 2025.

Hinweis: Die Diagramme sind nicht erschöpfend. *Einschließlich Dysprosium, Neodym, Praseodym und Terbium.

4. Versorgungsengpässe und Chinas Würgegriff

Im jüngsten IEA Materials Outlook wird die prognostizierte Kupfernachfrage aus angekündigten Infrastrukturprojekten (z. B. Energienetze, Elektrofahrzeuge, Wind-/Solarparks, Industrieausgaben) mit den prognostizierten Liefermengen verglichen. Die Analyse veranschaulicht, dass bis 2035 ein Defizit von 30 % des geförderten Kupfers besteht. Das entspricht in etwa der gesamten Jahresproduktion Chiles. 4

Und während die Versorgung mit Seltenen Erden in den Tabellenkalkulationen angemessen wirkt, wird hier nicht berücksichtigt, dass China bei der Verarbeitung dieser Elemente in nutzbare Materialien die Welt deutlich im Würgegriff hält. China veredelt etwa 90 % der weltweiten Seltenerdoxide und fertigen Magnete, was eine akute zentrale Schwachstelle darstellt.5 Denn es bedeutet, dass selbst moderate Überraschungen bei der Nachfrage – oder politische Schocks – zu einer Verknappung des Angebots und zu extremen Preisschwankungen in der gesamten Wertschöpfungskette von Kupfer und Seltenen Erden führen können, vor allem wenn China Exportkontrollen einführt.

Smart Materials D EUR

- performance ytd (30-6)

- 64.21%

- Performance 3y (30-6)

- 21.39%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Mineralien sind für die nationale Sicherheit und die geopolitische Einflussnahme enorm wichtig

China hat sein Monopol auf Mineralien häufig als Waffe eingesetzt und seine Vormachtstellung in dieser Hinsicht bei aufflammenden geopolitischen Spannungen ausgenutzt. Der jüngste Vorfall ereignete sich im Oktober, als das Land zusätzlich zu den im Sommer verhängten Beschränkungen Kontrollen für Lieferungen Seltener Erden einführte, was zu einem Rückgang der Ausfuhren um 31 % führte. 6

Das Pentagon wies daraufhin die Defense Logistics Agency an, einen strategischen Vorrat an kritischen Mineralien im Wert von 1 Milliarde USD anzulegen, der von schweren Seltenerdoxiden bis hin zu Kobalt und Antimon reicht. 7 Ähnliche Maßnahmen werden auch in der EU und in Australien diskutiert. 8, 9

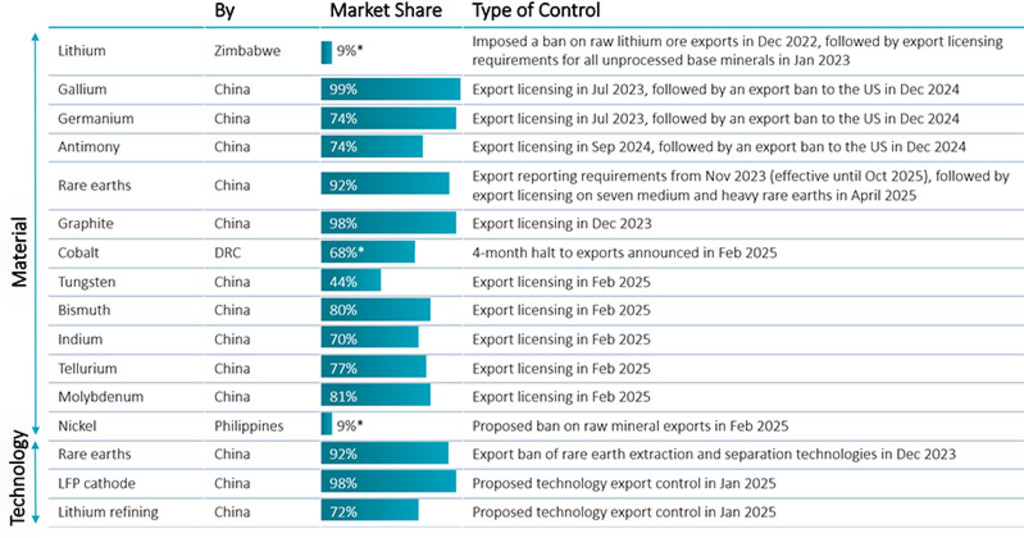

Abbildung 4 – China setzt Lieferketten für Mineralien weiterhin als Waffe ein und unterbricht sie

*Minenproduktion. Anmerkungen: LFP = Lithium-Eisen-Phosphat. Die Marktanteile basieren auf dem Raffinerieertrag im Jahr 2024.

Quellen: IEA-Analyse auf der Grundlage von USGS (2025), Mineral Commodity Summaries 2025 und EC Raw Materials Information System (Zugriff im April 2025).

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

6. Abschreckendes Beispiel: der Ausverkauf von Magnequench

Die Geschichte verdeutlicht, wie schnell ein Wettbewerbsvorteil verschwinden kann. Als General Motors seine in Indianapolis ansässige Tochtergesellschaft Magnequench Ende der 1990er Jahre an ein von China unterstütztes Konsortium verkaufte, war sie der weltweit führende Hersteller von Nd-Fe-B-Pulver – einer Mischung aus seltenen Erden, die auch für Hochleistungsmagnete in Verteidigungsleitsystemen verwendet wird.10 Im Jahr 2003 wurde das Werk endgültig geschlossen und die Ausrüstung nach China verlagert, womit die einzige inländische Quelle der USA für militärisch eingesetzte Magnete wegfiel und Peking quasi über Nacht etwa 85 % der weltweiten Produktion erhielt.

Diese Schmach verfolgt die Politik noch immer – und erklärt nicht nur die derzeitige Aufstockung der Vorräte, sondern auch den drastischen Wandel in der Industriepolitik und die Zunahme des Engagements und der Partnerschaften zwischen den USA, der EU und den verbündeten Ländern. Milliardeninvestitionen fließen in die Verlagerung von Produktionskapazitäten ins Inland und in befreundete Länder, um die Netze der Lieferketten für Mineralien zu stärken.

7. Politik als wirtschaftlicher Anreiz

Die Regierungen behandeln den Zugang zu Mineralien heute als Energiesicherheit. Im EU-Gesetz zu kritischen Rohstoffe ist für 2030 vorgesehen, dass 10 % des EU-Bedarfs durch Abbau, 40 % durch Verarbeitung und 25 % durch Recycling gedeckt werden sollen, während die Abhängigkeit von einem einzigen ausländischen Lieferanten auf 65 % begrenzt werden soll. Jenseits des Atlantiks hat das US-Energieministerium (Department of Energy, DOE) fast 1 Milliarde USD an Zuschüssen und Darlehen bereitgestellt, um den heimischen Abbau, die Raffination und das Recycling von Kupfer, Seltenen Erden und verwandten Metallen anzukurbeln. Bei solchen Programmen geht es um mehr als Klimapolitik. Sie verankern hoch bezahlte Industriearbeitsplätze, regionales Wachstum und Eigenständigkeit in Ländern, die derzeit Mineralien importieren.

8. Kreislaufwirtschaft bei Seltenen Erden kommt in Schwung

Die Prognosen für den Abbau von primären Mineralien aus Erzen veranschaulichen, dass das Angebot die künftige Nachfrage nicht decken kann, wodurch Regierungen nach zusätzlichen Quellen, einschließlich Abfällen, suchen müssen. In vom US-Energieministerium unterstützten Pilotprojekte werden jetzt Seltene Erden aus Kohleasche, Bergwerksabfällen und Altmagneten zurückgewonnen, die bis zu 95 % Reinheit erreichen.12 Auch die kommerziellen Bemühungen um eine Kreislaufwirtschaft bei Seltenen Erden werden verstärkt. Apple und MP Materials haben vor kurzem eine Partnerschaft in Höhe von 500 Millionen USD angekündigt, um Magnete aus Industrieabfällen und recycelten Magneten herzustellen. 13

In Europa ist man dabei, das Recycling und die Produktion von Seltenen Erden zu perfektionieren und zu skalieren. Unternehmen im Vereinigten Königreich, in Norwegen, Deutschland und Schweden bemühen sich um die Gewinnung Seltener Erden aus Magneten. 14 Das britische Unternehmen LCM baut in Frankreich eine Anlage zur Aufbereitung von Seltenen Erden aus recycelten Magneten.15 Das belgisch-französische Unternehmen Solvay baut seine Produktionsstätte für Seltene Erden in La Rochelle aus und unterstützt damit das Bestreben Frankreichs, ein europäisches Zentrum für Seltene Erden zu werden. Um sich diesen Titel zu verdienen, muss es mit anderen EU-Mitgliedstaaten wie Estland konkurrieren, wo Neo Performance Materials kürzlich das größte Werk für Seltenerdmagnete

Fazit

Beschleunigte Elektrifizierung, KI-Datenverarbeitung, Ausbau von Rechenzentren und Verteidigungsausgaben konvergieren mit eingeschränkten Lieferketten und politischem Rückenwind, um einen jahrzehntelangen Investitionszyklus für die Wertschöpfungskette kritischer Mineralien zu schaffen. Nachfrage- und Angebotslücken sowie preissteigernde politische Spannungen werden wahrscheinlich noch jahrelang die Märkte und die Politik bestimmen, wodurch kritische Mineralien eine attraktive Chance für Anleger darstellen.

Wichtiger Hinweis: Die dargestellten Unternehmen dienen nur zur Veranschaulichung. Diese Unternehmen werden nicht unbedingt von der Strategie Robeco Smart Materials gehalten. Es handelt sich hierbei weder um eine Kauf-, Verkaufs- oder Halteempfehlung, noch soll ein Rückschluss auf die zukünftige Entwicklung dieser Unternehmen gezogen werden.

Fußnoten

1Harnessing the potential of critical minerals for sustainable development.‘ Hauptabteilung der Vereinten Nationen für wirtschaftliche und soziale Angelegenheiten, IEA-Daten, Januar 2025.

2 Adamas Intelligence, ein unabhängiges Forschungs- und Beratungsunternehmen, das sich auf die Märkte für Seltene Erden und kritische Mineralien spezialisiert hat. Nd-Fe-Magnete werden für Hochleistungsaktoren in Robotergelenken eingesetzt.

3 BNEF schätzt, dass „KI-Rechenzentren die Kupferknappheit verschärfen werden“. Mining.com. August 2025.

4 Global Critical Minerals Outlook, IEA, 2025.

5 ‚Developing rare-earth processing hubs: An analytical approach.‘ Center for Strategic and International Studies, Juni 2025.

6 ‚China’s rare earth exports fall sharply in September.‘ Reuters, Oktober 2025.

7 ‚Pentagon looking to buy USD 1 billion in critical minerals.‘ FT, Bloomberg, Oktober 2025.

8 ‚Brussels to stockpile critical minerals because of war risk.‘ Financial Times. Juli 2025.

9 ‚Australia consults on critical minerals stockpile ahead of Albanese-Trump meeting.‘ Reuters. Oktober 2025.

10 ‚Six military uses of rare earth elements in defense technologies.‘ Rare Earth Exchanges, Oktober 2025.

11 ‚Developing rare-earth processing hubs: An analytical approach.‘ Center for Strategic and International Studies, Juni 2025.

12 ‚Recovery of rare-earth elements and critical materials from coal and coal byproducts.‘ US-Energieministerium. Mai 2022.

13 ‚Apple expands US supply chain with USD 500 million commitment to American rare-earth magnets.‘ Apple Newsroom. Juli 2025. Im Juli investierte die US-Regierung 400 Millionen USD in eine Beteiligung von 15 % an MP Materials.

14 ‚Belfast magnet recycling start-up offers rare earth promise.‘ März 2025.

15 ‚UK rare earths company to build plant in France.‘ Reuters. Mai 2025.