Portfolio Manager, Boston Partners

• Einblick

Mit Long-/Short-Positionen Anlageziele erreichen

Befürchtungen, dass der Kursaufschwung an den Börsen überzogen ist oder dass die USA auf einen wirtschaftlichen Abschwung zusteuern könnten, lassen das Interesse an Long-/Short-Anlagen wieder aufleben.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Bewertungen im S&P 500 sind nach beinahe drei Jahren mit zweistelligen Gewinnen überzogen

- Die weltweite Unsicherheit in Bezug auf Handel und Zölle hat zu einem unsichereren Ausblick geführt

- Die weltweite Unsicherheit in Bezug auf Handel und Zölle hat zu einem unsichereren Ausblick geführt

Die meisten Aktienstrategien sind langfristig angelegt, d. h. sie erzielen positive Renditen, wenn die Aktienkurse der im Portfolio enthaltenen Unternehmen steigen. Aktienkurse können aus verschiedenen Gründen steigen, aber auf lange Sicht sind Erträge die zuverlässigste treibende Kraft für die Aktienperformance: Wenn die Gewinne eines Unternehmens zunehmen, steigt der Aktienkurs tendenziell ebenso.

Doch manchmal können die Aktienbertungen den Erträgen vorauseilen, und nach einem dreijährigen Aufschwung des S&P 500 beginnen sich einige Anleger zu fragen, ob bestimmte Teile des Marktes inzwischen überbewertet sind. Das gilt insbesondere für die wenigen als die Glorreichen Sieben bekannten riesigen Technologieunternehmen: Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, NVIDIA und Tesla.

„Seit über zwei Jahren wird die Performance des US-Aktienmarktes von einer ungewöhnlich kleinen Anzahl sehr erfolgreicher Technologieaktien, den sogenannten Glorreichen Sieben, bestimmt“, sagt Josh Jones, Portfoliomanager der Strategie Robeco Boston Partners Global Long/Short.1 „Ein Folge der einseitigen Performance des S&P 500 ist das Konzentrationsrisiko, das der Markt jetzt trägt.“

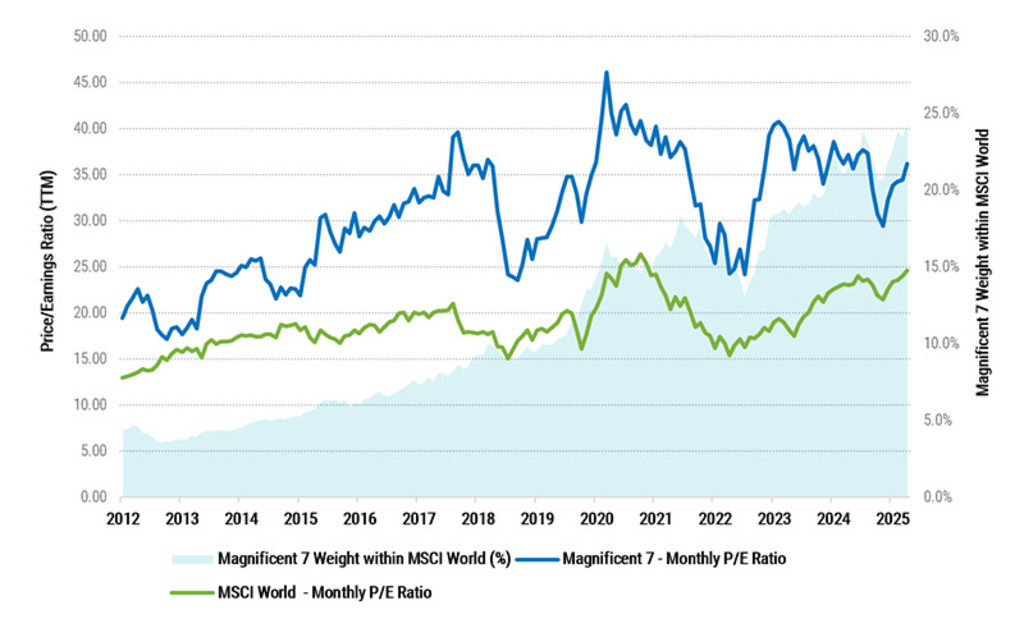

Abbildung 1: Die Kurs-Gewinn-Verhältnisse der "Magnificent Seven" sind deutlich höher als die des MSCI World

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Nur zur Veranschaulichung.

Quelle: Morningstar, 30. September 2025.

„Dieses ungewöhnlich hohe Konzentrationsrisiko bedeutet, dass ein Abschwung im Technologiesektor oder enttäuschende Geschäftsergebnisse von nur wenigen Unternehmen schwerwiegende Folgen für die Anleger haben würden – vor allem für jene Anleger, die dem S&P 500 folgen oder wachstumsorientierte Positionen eingehen.“

Aber wie groß sind diese Konzentrationsrisiken? Heute haben die Glorreichen Sieben einen Anteil von fast 30 % am S&P 500 Index und von mehr als der Hälfte am Russell 1000 Growth Index. NVIDIA wurde jüngst als weltweit erstes Unternehmen mit 5 Billionen USD bewertet und hat jetzt eine Marktkapitalisierung, die größer als das BIP von Deutschland ist.

Diese Risiken bestehen auch für globale Anleger. Im MSCI World Index haben US-Unternehmen derzeit einen Anteil von mehr als 70 %, während die Glorreichen Sieben atemberaubende 25 % des Index ausmachen. Vieles hängt davon ab, ob der Aufschwung noch deutlich länger andauert.

„Da weite Teile des Marktes als sehr hoch bewertet erscheinen, gibt es nicht viele Möglichkeiten, schlechte Nachrichten in den Kursen aufzufangen“, bemerkt Jones. „Nach über zwei Jahren herausragender Performance von US-Aktien bilden sich allmählich neue Risse im Fundament, das diesen Aufschwung getragen hat.“

„Der Arbeitsmarkt in den USA beeindruckt derzeit, gelinde gesagt, kaum. Viele Unternehmen zögern, neues Personal einzustellen, und Arbeitskräfte zögern ebenso, nach neuen Stellen zu suchen. Die Inflation bewegt sich derweil weiterhin um die 3 % und liegt damit etwas über dem von der Fed festgelegten Ziel von 2 %.“

„Und der Immobilienmarkt – mit 30-jährigen Hypothekenzinsen von über 6 % – leidet unter einem mangelnden Beständen. Insgesamt hat das Gesamtumfeld in den USA begonnen, Anzeichen der Stagflation der 1970er Jahre anzunehmen, ungeachtet des unerschrockenen KI-gestützten Aufschwungs am Aktienmarkt.“

Anleger tun gut daran, sich jetzt zu fragen, ob ihre Portfolios so positioniert sind, dass sie eine erhöhte Marktvolatilität aushalten können

Unsicherheit außerhalb der USA

Außerhalb der USA sind die allgemeinen wirtschaftlichen Bedingungen ebenso unsicher. Die Europäische Zentralbank senkte ihre Zinssätze im Jahr 2025 viermal, bevor sie im Oktober angesichts eines leichten Anstiegs der Inflation und eines stetigen Wachstums eine Pause einlegte. Die Zentralbank wies darauf hin, dass die derzeitige Politik angemessen sei, sich aber eine erneute Lockerung als notwendig erweisen könnte, falls sich die Bedingungen verschlechtern sollten.

„Anleger tun gut daran, sich jetzt zu fragen, ob ihre Portfolios so positioniert sind, dass sie eine erhöhte Marktvolatilität aushalten können“, so Jones.

„Nur weil bestimmte Sektoren – oder sogar der gesamte Markt – überbewertet erscheinen, sollten Anleger nicht übervorsichtig werden“, bemerkt Jones. Die Praxis der Leerverkäufe von Aktien kann Anlegern helfen, Geld zu verdienen, wenn die Preise von Vermögenswerten fallen.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

So funktionieren Leerverkäufe

Normalerweise wird eine Aktie beim Leerverkauf von einer Partei geliehen, die sie bereits besitzt, und dann auf dem freien Markt verkauft, in der Annahme, dass sie später für weniger Geld zurückgekauft (und an den ursprünglichen Besitzer zurückgegeben) werden kann. Die Differenz zwischen dem Verkaufspreis und dem Rückkaufspreis stellt einen Gewinn dar.

Der Grundgedanke bleibt zwar derselbe, aber auf dem heutigen Markt gibt es andere Möglichkeiten, denselben Effekt zu erzielen. Der Kauf eines Differenzkontraktderivats ermöglicht es einem Anleger, dasselbe Risiko wie bei einem Leerverkauf einzugehen, ohne den eigentlichen Prozess des Leihens und anschließenden Verkaufs eines Wertpapiers durchlaufen zu müssen.

Long-/Short-Strategien gibt es in vielen verschiedenen Ausprägungen, aber in der Regel können sie auf drei Arten eine positive Rendite erzielen

Drei Möglichkeiten, Renditen zu erzielen

Wenn Long- und Short-Positionen in einem einzigen Portfolio kombiniert werden, ergeben sich mehrere Möglichkeiten, Renditen zu erzielen. „Long-/Short-Strategien gibt es in vielen verschiedenen Ausprägungen, aber in der Regel können sie auf drei Arten eine positive Rendite erzielen“, sagt Jones.

„Die Long-Positionen können an Wert gewinnen; Long-Positionen können sich besser entwickeln als Short-Positionen; und die Erlöse aus den Leerverkäufen können reinvestiert werden und selbst eine positive Rendite erwirtschaften, z. B. durch den Kauf hochwertiger kurzfristiger Staatsanleihen.“

Wie Long/Short-Anlagen in der Praxis funktionieren, hängt von den Besonderheiten der jeweiligen Strategie ab. Bei einer marktneutralen Strategie werden beispielsweise Long- und Short-Positionen in einem Verhältnis von 50/50 gehalten. Andere Strategien verfolgen einen vorwiegend auf Long-Positionen fokussierten Ansatz, d. h. sie neigen dazu, mehr Long-Positionen als Short-Positionen zu halten.

Unterschiedliche Portfoliostrategien

Es gibt mehrere Möglichkeiten dafür, wie Anleger eine Long-/Short-Strategie in ihr Portfolio einbauen können. Ein Multi-Asset-Portfolio, das normalerweise im Verhältnis 60/40 aufgeteilt ist, d. h. 60 % in Aktien und 40 % in Anleihen, könnte 10 % einer Long-/Short-Strategie zuweisen, wodurch das neue Portfolio entweder eine 60/30/10- oder eine 50/40/10-Mischung darstellt, je nachdem, ob die Umschichtung aus Aktien oder aus Anleihen stammt.

Die Herangehensweise hängt letztlich vom Anlegerinteresse und ihrer Einschätzung der wahrscheinlichen Marktentwicklung ab. „Letztendlich gibt es aber keinen „falschen“ Zeitpunkt, um eine Long-/Short-Strategie in ein diversifiziertes Portfolio aufzunehmen“, ist Jones sicher.

„In nahezu jedem Umfeld – selbst in einem starken Bullenmarkt – gibt es in der Regel Gelegenheiten, Wertpapiere zu ermitteln, die überbewertet erscheinen und für eine Kurskorrektur fällig sind“, sagt er. „Es handelt sich um eine der wichtigsten Möglichkeiten, wie Leerverkäufe von Aktien im Laufe der Zeit einen Mehrwert schaffen können.“

„Angesichts der unzähligen Varianten von Long-/Short-Strategien, die den Anlegern zur Verfügung stehen, und der zahlreichen Möglichkeiten, Long-/Short-Positionen in ein diversifiziertes Portfolio aufzunehmen, sind wir der Meinung, dass sich Anleger, die über das Verlustrisiko bei Aktien besorgt sind, die Frage stellen sollten, wie, und nicht ob, sie Long-/Short-Strategien in ihre langfristigen Allokationen integrieren können.“

Fußnote

1Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Nur zur Veranschaulichung.