Climate Data Scientist

• SI-Debatte

SI-Debatte: Climate Investing nach einem Jahr Trump

Seit das Übereinkommen von Paris von 2015 Klimaschutzverpflichtungen auf die globale Agenda gesetzt hat, stellt sich eine neue interessante Frage für Anleger, Verantwortliche der Politik und Forschende: Übertreffen „grüne“ Unternehmen ihre „braunen“, emissionsintensiven Pendants? Der Vergleich zwischen sauber und schmutzig klingt zwar einfach, doch dahinter verbirgt sich eine überraschend verworrene Finanzgeschichte über Erwartungen, Risiken, Politik und den Preis des Kapitals.

Autores/Autoras

Head of Solutions Research

Top keywords

Resumen

- Die zweite Amtszeit von Trump hat das Umfeld im Climate Investing verändert

- Die politische Kehrtwende verlieh „braunen“ Unternehmen in den USA einen Renditeschub

- Vorreiter beim Klimaschutz übertreffen beim Ertragspotenzial weiterhin die Nachzügler

Auf den ersten Blick erscheint die Idee intuitiv. Wenn die Welt sich mehr um die globale Erwärmung kümmert und beginnt, den Übergang zu sauberer Energie zu vollziehen, dürften sich die Wachstumsaussichten für weniger CO2-intensive Unternehmen verbessern. Und tatsächlich ist ein Grund dafür, dass „grüne“ Aktien besser abschneiden konnten als „braune“, ganz einfach: die Gewinnerwartungen.

Anleger haben möglicherweise unterschätzt, wie schnell umweltfreundlichere Technologien wachsen und wie stark sich die Nachfrage verändern würde. Als die Gewinnprognosen nach oben korrigiert wurden, stiegen die Aktienkurse nachfolgend an. „Braune“ Unternehmen, wie Ölproduzenten, Kohlebergwerke und industrielle Großemittenten, könnten weniger positive Überraschungen erlebt haben.

Aber es gibt noch einen anderen, subtileren Mechanismus, der außerhalb der Forschung weit weniger Beachtung findet: die Kapitalkosten. Dabei handelt es sich im Wesentlichen um die erwartete Rendite, die Anleger für das Halten von Aktien eines Unternehmens anstreben. Steigt diese erwartete Rendite, sinkt der Aktienkurs, auch wenn das Geschäft des Unternehmens gleich bleibt.

Und genau hier kommt die Klimapolitik ins Spiel. Wenn große institutionelle Anleger sich von Industrien mit hohem Anteil an fossilen Brennstoffen trennen, begründen sie dies oft nicht nur mit moralischen Gründen, sondern auch mit dem Risiko. Emissionsintensive Unternehmen müssen mit strengeren Vorschriften, verlorenen Vermögenswerten, volatiler Nachfrage und künftigen Verbindlichkeiten rechnen.

Wenn große institutionelle Anleger sich von Industrien mit hohem Anteil an fossilen Brennstoffen trennen, begründen sie dies oft nicht nur mit moralischen Gründen, sondern auch mit dem Risiko

Diese Risiken bedeuten, dass „braune“ Unternehmen höhere Kapitalkosten haben dürften. Wenn Anleger abwandern, werden die Aktienkurse fallen, was die erwarteten Renditen erhöht.

Mit anderen Worten können „braune“ Aktien einfach deshalb zurückbleiben, weil der Markt weniger bereit ist, sie zu kaufen, und nicht unbedingt, weil ihre Gewinne enttäuschend sind. Ironischerweise sagt die Theorie den gegenteiligen Effekt voraus, sobald diese höheren Kapitalkosten vollständig eingepreist sind: „braune“ Unternehmen sollten letztendlich höhere Renditen erwirtschaften, um die Anleger für ihr erhöhtes Klimarisiko zu entschädigen. Dies wird von einigen Researchern als CO2-Risikoprämie bezeichnet.

Global Climate Transition Equities D EUR

- performance ytd (30-6)

- 14.83%

- Performance 3y (30-6)

- 15.35%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Was hat sich folglich in der Realität getan?

Dazu haben Researcher immer ausgefeiltere Modelle entwickelt, die die Aktienkurse mit den langfristigen Wachstumserwartungen und den sich ändernden Kapitalkosten verknüpfen. Wenn wir diese Modelle betrachten und die Ergebnisse überprüfen, ergibt sich ein klares Bild.

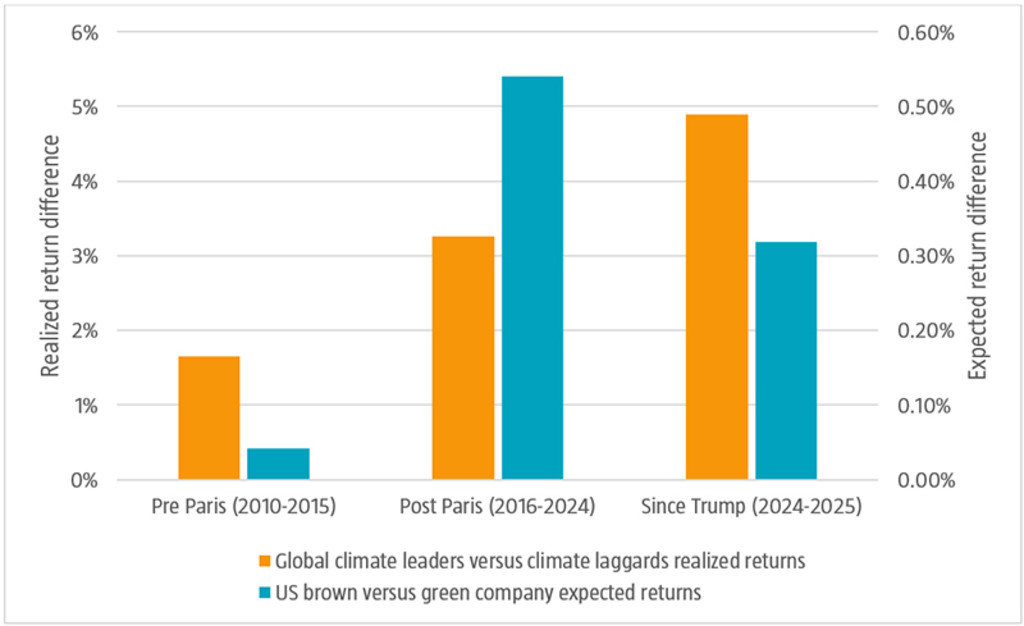

Abbildung 1: Der Widerspruch zwischen erwarteter und realisierter Rendite

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken. Nur zur Veranschaulichung.

Quelle: Robeco, Markwat, Hanauer, Swinkels (2026).

In den USA sind in den Jahren unmittelbar nach dem Übereinkommen von Paris die Kapitalkosten bzw. die erwartete Rendite für „braune“ Unternehmen im Vergleich zu ähnlichen „grünen“ Unternehmen um 0,55 Prozentpunkte gestiegen. Bei letzteren handelt es sich um das Drittel der Unternehmen innerhalb jeder Branche mit der niedrigsten, während „braune“ Unternehmen das Drittel mit der höchsten CO2-Emissionsintensität sind.

Dies ist in der obigen Grafik mit blauen Balken dargestellt. Es handelt sich um eine bedeutende Neubewertung auf den Finanzmärkten. Bemerkenswert ist, dass dieser Unterschied von 0,55 Prozentpunkten zwischen „braunen“ und „grünen“ Aktien bis zur US-Präsidentschaftswahl im November 2024 mehr oder weniger gleich blieb.

Trump 2.0: Die Vorschriften rückgängig machen

Dann änderte sich die Politik. Die Klimaschutzvorschriften wurden zurückgenommen, die USA sind aus dem Übereinkommen von Paris ausgestiegen und die Subventionen für saubere Energie wurden gekürzt. Der Druck auf die umweltschädlichen Unternehmen ließ nach, und Anleger reagierten ebenso. Obwohl Trump in seiner ersten Amtszeit ebenfalls aus dem Übereinkommen von Paris ausgestiegen ist, ist die Kehrtwende in der Klimapolitik in seiner zweiten Amtszeit viel aggressiver ausgefallen.

Der Unterschied bei den Kapitalkosten zwischen „braunen“ und „grünen“ Unternehmen hat sich inzwischen auf 0,30 Prozentpunkte verringert. Für Anleger in „braune“ Aktien war dies eine gute Nachricht. Niedrigere Kapitalkosten führen automatisch zu höheren Bewertungen. Die politische Kehrtwende verlieh „braunen“ emissionsintensiven Unternehmen in den USA im Endeffekt einen Renditeschub.

Vorreiter im Klimaschutz im Vergleich zu Nachzüglern

Bei Robeco mögen wir die Unterscheidung zwischen „grünen“ und „braunen“ Unternehmen nicht so sehr. Stattdessen bewerten wir, ob Unternehmen glaubwürdige Pläne für die Dekarbonisierung aufweisen oder neue Technologien entwickeln wollen, um den Übergang zu sauberer Energie zu beschleunigen. Solche mit guten Plänen bezeichnen wir als „Vorreiter im Klimaschutz“, und solche ohne Pläne als „Nachzügler“.

Selbst als die US-Klimaschutzverpflichtungen nachließen, hatten die weltweiten Vorreiter im Klimaschutz bessere Gewinnaussichten

Auch wenn es zwischen diesen beiden erhebliche Überschneidungen gibt, ist die Unterscheidung wichtig, da einige „braune“ Unternehmen sich glaubwürdig zu „grünen“ Unternehmen entwickeln. Aber wie sieht es bei den Vorreitern im Klimaschutz aus, diesen „grünen“ oder grüner werdenden Unternehmen, die von dieser politischen Kehrtwende betroffen sind? Wurden sie dafür bestraft, das „Richtige“ zu tun?

Die Daten lassen das Gegenteil vermuten. Selbst als die US-Klimaschutzverpflichtungen nachließen, hatten die weltweiten Vorreiter im Klimaschutz bessere Gewinnaussichten, was auf die technologische Dynamik, die sinkenden Kosten für saubere Energie und die zunehmende Einführung klimafreundlicher Maßnahmen in Europa und Asien zurückzuführen ist. Dies ist in der Grafik mit orangefarbenen Balken dargestellt. Diese Gewinnkorrekturen nach oben schlugen sich in höheren Aktienkursen nieder, unabhängig von der Entwicklung der US-Politik.

Hat es sich gelohnt?

Hat sich der grüne Wandel also gelohnt? Das hängt von der Messmethode ab. „Braune“ Unternehmen in den USA erhielten einen kurzfristigen Schub, als sich die US-Klimapolitik änderte. Aber die weltweiten Vorreiter im Klimaschutz verzeichnen immer noch ein über den Erwartungen liegendes Wachstum.

Eines ist klar: Die Marktentwicklung nach dem Übereinkommen von Paris ist weitaus differenzierter als ein einfacher Sieg für saubere Energie. Es geht um veränderte Erwartungen, geopolitische Kehrtwenden, neu bewertete Risiken und die Erinnerung daran, dass der Klimawandel auf den Finanzmärkten keine abstrakte künftige Bedrohung mehr darstellt. Sie verändert die Kurse bereits heute.