Portfolio Manager

• Monatsausblick

Glänzende Gegenstände, solide Renditen

Der kometenhafte Aufschwung und der kurzzeitige Abschwung von Gold und Silber haben dazu geführt, dass sich Anleger bei diesen Edelmetallen erst beim Ein- und dann beim Ausstieg beeilt haben. Doch sie verdienen sich nach Ansicht von Anleger Arnout van Rijn einen Platz in Multi-Asset-Portfolios, da ihre langfristigen Renditen etwaige Gefühle rechtfertigen, die mit den historisch wertvollsten Gegenständen einhergehen.

Authors

Top keywords

Summary

- Gold und Silber stiegen auf Rekordstände, bevor Ende Januar eine Korrektur erfolgte

- Anhaltende Spannungen und Angebots-/Nachfragedynamik unterstützen Edelmetalle

- Zentralbanken sind der Schlüssel, weitere Marktschwankung möglich

Im Januar durchbrach der Goldpreis die historische Marke von 5.000 USD pro Unze und erreichte einen Höchststand von fast 5.600 USD, bevor er am 2. Februar um über 15 % auf 4.500 USD einbrach. Das seit Jahrhunderten als sichere Anlageklasse angesehene Gold hat seinen Wert in den letzten 12 Monaten fast verdoppelt, da neue Konflikte um Grönland und Iran befürchtet werden und die Handelsspannungen zwischen den USA und China anhalten.

Silber erlebte sogar einen noch kometenhafteren Aufstieg und stieg auf ein Rekordhoch von 121 USD pro Unze, bevor es wieder um über 40 % auf 72 USD fiel. Sein Wert hat sich in den vergangenen 12 Monaten mehr als verdoppelt, teilweise, da die Nachfrage nach diesem Rohstoff für industrielle Anwendungen wie saubere Energie und künstliche Intelligenz (KI) das Angebot im Bergbau weit übersteigt. Das einst für alle Münzen verwendete Silber genießt als eigenständige Geldform immer noch hohes Ansehen.

In Anlageportfolios werden beide als Rohstoffe eingestuft. Aber sind sie den Hype auch wert? „Nach erstaunlich hohen Renditen für glänzende Gegenstände, gefolgt von einer aufsehenerregenden Korrektur, ist es ein guter Zeitpunkt, um Bilanz zu ziehen“, bemerkt Van Rijn, Portfoliomanager der Multi-Asset-Strategien von Robeco Investment Solutions. „Dies können wir zunächst für einen fünfjahrigen und später für einen einjährigen Zeitraum tun.“

„In unserem jüngsten 5-Jahres-Ausblick „Expected Returns“ 2026-2030 haben wir unsere Renditeerwartungen für Rohstoffe von 4,75 % auf 5,25 % (in EUR) angehoben. Für unsere Prognose überdurchschnittlicher Renditen für die Anlageklasse führen wir zwei wesentliche Gründe an.“

„Erstens steigt die Nachfrage nach Metallen, um die Elektrifizierung, den Aufbau neuer Infrastruktur und die Verteidigungsausgaben zu unterstützen. Zweitens ist erkennbar, dass höhere Inflationserwartungen in Verbindung mit einer hohen (US-)Verschuldung dazu führen, dass alternative, normalerweise sichere Anlageklassen wie US-Staatsanleihen an Attraktivität verlieren.“

Nach erstaunlich hohen Renditen für glänzende Gegenstände, gefolgt von einer aufsehenerregenden Korrektur, ist es ein guter Zeitpunkt, um Bilanz zu ziehen.

„Wir haben außerdem festgestellt, dass Rohstoffe nicht mehr preisgünstig sind, aber das beruhte nur auf der Tatsache, dass sie (mit der bemerkenswerten Ausnahme von Öl) über ihren Durchschnittpreisen der vergangenen fünf Jahre gehandelt wurden. Seitdem haben wir unsere Portfolios mit Gold aufgestockt und sind erste Positionen in Industriemetallen eingegangen.“

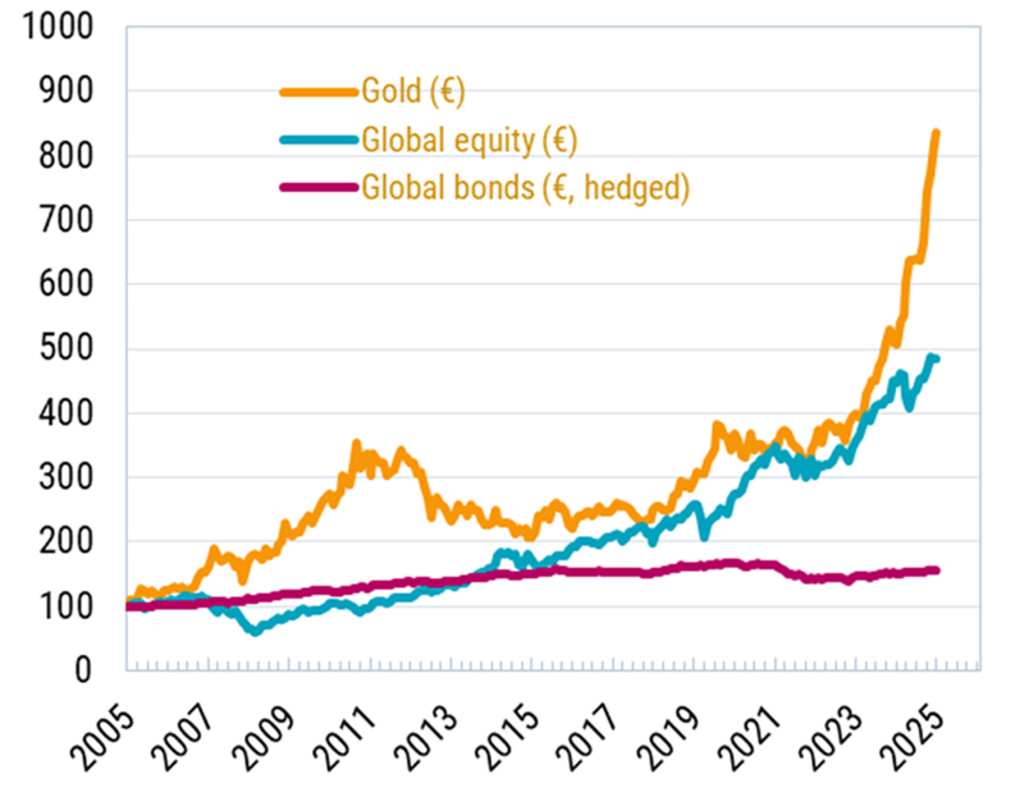

Und die Renditen sind in Gang gekommen. Wie die nachstehende Grafik veranschaulicht, hat Gold 2025 – trotz der deutlichen Erholung der weltweiten Aktienmärkte – Aktien deutlich übertroffen. Dies gilt auch für die vergangenen 20 Jahre seit 2005.

Abbildung 1: Performance von Gold gegenüber Aktien und Anleihen seit 2005

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Bloomberg, Dezember 2025.

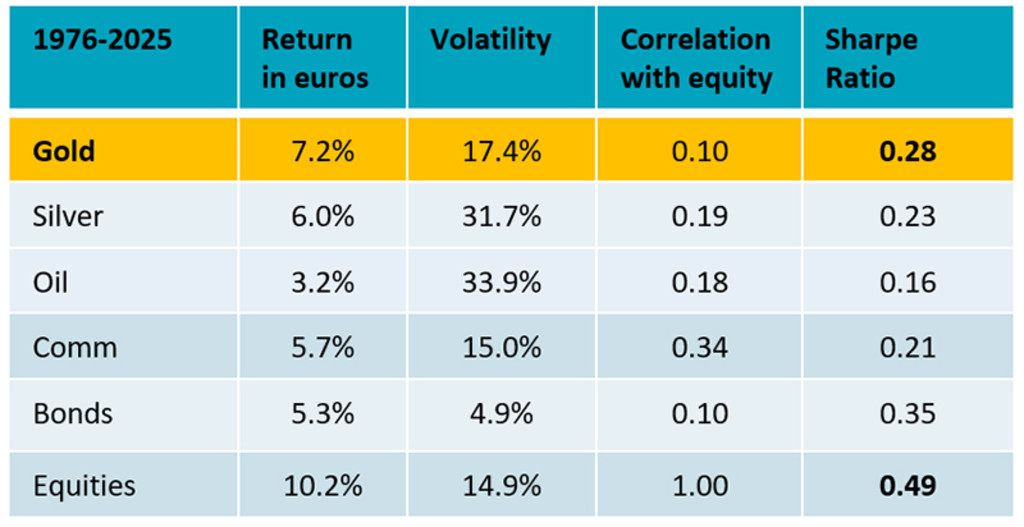

Wenn der Zeitraum noch erweitert wird, dann ist Gold in den letzten 50 Jahren nach Aktien die Anlageklasse mit der zweitbesten Performance. Silber liegt an dritter Stelle, verzeichnet aber eine deutlich höhere Volatilität. Rohstoffe haben in den vergangenen 50 Jahren insgesamt eine Rendite von 5,7 % in EUR erwirtschaftet, wobei Öl nur um 3,2 % gestiegen ist. Die untenstehende Tabelle veranschaulicht dies.

„Glänzendes Gold gilt mit einer Volatilität von 18 % als sicherer, während Silber und Öl weit über 30 % liegen“, so Van Rijn. „Außerdem weisen glänzende Metalle eine geringe Korrelation mit Aktien und Anleihen auf. Bei Kupfer ist der Zeithorizont noch nicht so groß, aber in den letzten fast 40 Jahren hat es eine Rendite von etwas mehr als 5 % erzielt, dabei jedoch eine relativ hohe Volatilität von 25 % gehabt.“

„Für langfristige Anleger bedeutet es, dass eine strukturelle Allokation in eine stabile Anlageklasse wie Rohstoffe in einem Multi-Asset-Portfolio sinnvoll erscheint. Je glänzender das Metall, desto höher die Rendite. Gold dient zur Diversifizierung und für langfristig gesunde Renditen, mit begrenzter Volatilität.“

Abbildung 2: Renditen der Anlageklassen seit 1976

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Robeco, Januar 2026.

Angebotskosten

Doch wie sieht es mit der Angebotsdynamik von zwei Metallen aus, deren Angebot begrenzt ist? Seit Anbeginn der Menschheit wurden nur etwa 220.000 Tonnen Gold abgebaut – das entspricht in etwa der Menge von dreieinhalb olympischen Schwimmbecken – und nur etwa 60.000 Tonnen befinden sich nach Angaben des World Gold Council noch im Boden.1

„Nur am unteren Ende können die Grenzkosten der Produktion die Bewertungen stützen, denn ein niedrigerer Preis würde das Angebot zerstören und das Gleichgewicht wiederherstellen“, erklärt Van Rijn. „Bei Gold und Silber ist dies eindeutig nicht der Fall, da die Grenzkosten von Gold bei etwa 1.700 USD/Unze (bei einem Spotpreis von 5.000 USD) und bei Silber bei 20 USD/Unze (Spotpreis von 90 USD) liegen.“

„Kupfer wird mit Grenzkosten von rund 5 USD/Unze gegenüber einem Marktpreis von 6 USD/Unze besser unterstützt. Auch Öl ist unter diesem Gesichtspunkt besser aufgestellt.“

Das makroökonomische Umfeld für Gold als Absicherung gegen übermäßige Verschuldung und die Ausweitung der Geldmenge ist günstig.

Korrektur wurde ausgelöst

Was könnte also schiefgehen? Die Ernennung eines erfahrenen Zentralbankers und bekannten „Falken“ zum neuen Vorsitzenden der Federal Reserve durch Präsident Trump – und damit die beseitigten Sorgen über mehr Instabilität im größten Finanzsystem der Welt – löste den Abschwung von als sichere Anlageklassen geltenden Metallen aus.

„In einem einjährigen Zeitraum mit Blick auf das Jahr 2026 unterstützt das makroökonomische Umfeld Gold als Absicherung gegen übermäßige Verschuldung und die Ausweitung der Geldmenge“, kommentiert Van Rijn. „Solange aber weder der Markt für Staatsanleihen noch der Dollar stark abgewertet werden, glauben wir nicht an eine sogenannte Entwertung.“

„Die Sorgen um die Unabhängigkeit der Fed haben nachgelassen, wodurch einige der marginalen Käufer, die einschätzen, dass das uns bekannte Finanzsystem dem Ende entgegengeht, ausgestiegen sind. Und angesichts der aktuellen Schikanen aus den USA ist es schwer vorstellbar, dass eine europäische Zentralbank ihre Goldbestände in US-Staatsanleihen umschichtet.“

„Dennoch könnte eine unvorhersehbare Politik populistischer Regime dazu führen, dass ein Teil der Goldgewinne in den Bilanzen der Zentralbanken kapitalisiert wird und das günstige Gleichgewicht zwischen Nachfrage und Angebot zerstört wird.“

Weitere Schwankungen zu erwarten

Weitere Schwankungen könnten jedoch aufgrund der Neigung zu „Blasen“ auftreten, die auch die Aktienkurse im Zusammenhang mit künstlicher Intelligenz in die Höhe schießen ließen, oder beim vorherigen Hype um Bitcoin als ‚digitales Gold‘“, bemerkt Van Rijn. Privatanleger haben dank der Einfachheit der Anlage in ETFs einen Teil des Aufschwungs von Gold ausgelöst.

„Im Jahr 2025 wurde der Goldpreis von (chinesischen und amerikanischen) Privathändlern exponentiell in die Höhe getrieben, und eine Erschütterung wie Ende Januar war unvermeidlich“, so Van Rijn. „Da immer mehr schwache Anteilinhaber von glänzenden Gegenständen angelockt werden, besteht eine gute Chance, dass 2026 mehr verkauft wird. Bei den aktuellen Kursen und einem optimistischen Konsens erscheinen Gewinnmitnahmen sinnvoll.“