Robeco bietet eine dritten Möglichkeit: einen systematischen, benchmarkorientierten Ansatz, der das Risiko über das gesamte Aktienuniversum streut. Anstatt große Positionen in den Glorreichen Sieben einzugehen – oder sie ganz zu verpassen – geht die Strategie viele kleine unter- und übergewichtete Positionen ein, die von diversifizierten Renditesignalen und disziplinierten Risikokontrollen auf Aktien-, Sektor- und Länderebene geleitet werden. Dadurch wird verhindert, dass ein einzelnes Engagement das Portfolio erdrückt.

Daraus ergibt sich ein Portfolio mit Hunderten Positionen, von denen jede einen bescheidenen Beitrag zum aktiven Risiko und Ertrag leistet. Alpha wird durch eine breite Streuung und nicht durch konzentrierte Anlagen aufgebaut. Wir versuchen, Chancen auf dem gesamten Markt zu nutzen, anstatt uns auf die derzeit dominierenden Indexbestandteile zu verlassen.

Fußnoten

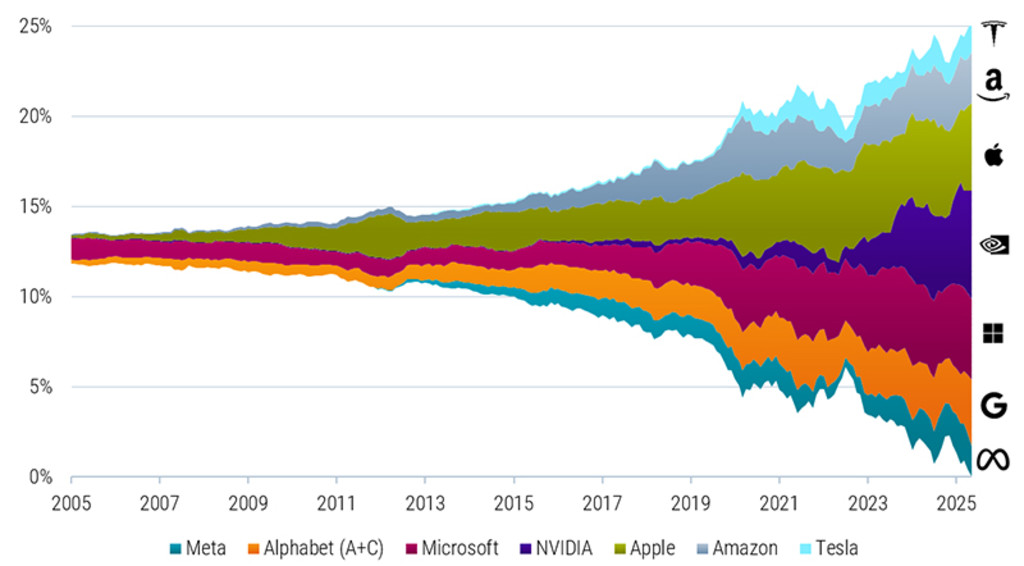

1Bei den Glorreichen Sieben handelt es sich um Alphabet (A- und C-Aktien), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA und Tesla.

2FANG umfasste ursprünglich Facebook (jetzt Meta), Amazon, Netflix und Google (A- und C-Aktien, jetzt Alphabet). FAANG umfasste außerdem Apple, während FAANG+ sich auf FAANG plus weitere Large-Cap-Technologieaktien wie Microsoft oder Tesla bezog (wobei die Definitionen je nach Quelle variieren). MAMAA besteht aus Meta, Apple, Microsoft, Amazon und Alphabet. BATMMAAN erweitert die Glorreichen Sieben um Broadcom.

3Das effektive N wird als Umkehrwert des Herfindahl-Hirschman-Index (HHI) für die Portfoliogewichtungen berechnet, wobei der HHI die Summe der Aktiengewichte im Quadrat ist. Bei einem Portfolio mit 100 Aktien mit gleicher Gewichtung läge das effektive N zum Beispiel bei 100. Würde dagegen eine einzige Aktie 99,9 % eines Portfolios mit 100 Aktien dominieren, läge das effektive N näher bei 1.