Senior Equity Analyst

• Einblick

Die übersehenen KI-Wegbereiter und -Vorreiter Europas

Die Schlagzeilen über künstliche Intelligenz (KI) konzentrieren sich auf KI-Modelle aus den USA und den Bau riesiger Rechenzentren, aber das ist nur die halbe Wahrheit. Europa entwickelt und nutzt relativ unbeachtet die Technologien, durch die KI funktioniert. Von Halbleitertools und Stromversorgungssystemen bis hin zu IT-Dienstleistungen und Unternehmenssoftware unterstützen europäische Unternehmen den Umstieg auf KI und setzen ihn praktisch und wertschöpfend um.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Die weltweiten Chancen der KI sind riesig, aber die Monetarisierung ist noch ungewiss

- Hochrangige KI-Nutznießer haben womöglich nicht das höchste Renditepotenzial

- Europäische Unternehmen profitieren als Wegbereiter und Vorreiter besonders

Die Veröffentlichung des Chatbots ChatGPT durch OpenAI Ende 2022 war ein Wendepunkt für den KI-Einsatz. Obwohl moderne große Sprachmodelle bereits gegen Ende des letzten Jahrzehnts aufkamen und KI-Anwendungen schon viel früher entwickelt und eingesetzt wurden, verhalf ChatGPT interaktiven Unterhaltungen in natürlicher Sprache zu einem breiten Publikum. Seitdem ist der KI-Einsatz sprunghaft angestiegen, und die kommerziellen Möglichkeiten treten allmählich ein.

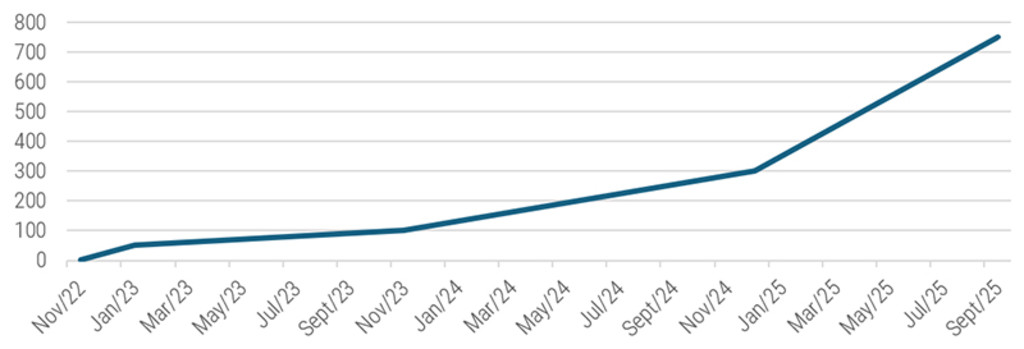

Der beliebteste Chatbot ChatGPT erreichte innerhalb eines Monats 1 Million wöchentlich aktive Nutzende und steigerte diese Zahl ein Jahr nach Veröffentlichung auf 100 Millionen. In den folgenden Jahren setzte sich dieses exponentielle Wachstum fort, und im Juli 2025 hatte der Chatbot insgesamt mehr als 700 Millionen wöchentlich aktive Nutzende. Wenn man bedenkt, dass konkurrierende ähnliche KI-Modelle wie GPT in den letzten fünf Jahren ebenfalls auf den Markt gebracht wurden, ist das Ausmaß der KI-Einführung in dieser kurzen Zeit unglaublich.

Abbildung 1: ChatGPT-Nutzerzuwachs seit dem Start (wöchentlich aktive Nutzende in Mio.)

Quelle: How People Use ChatGPT (NBER Working Paper Series), September 2025.

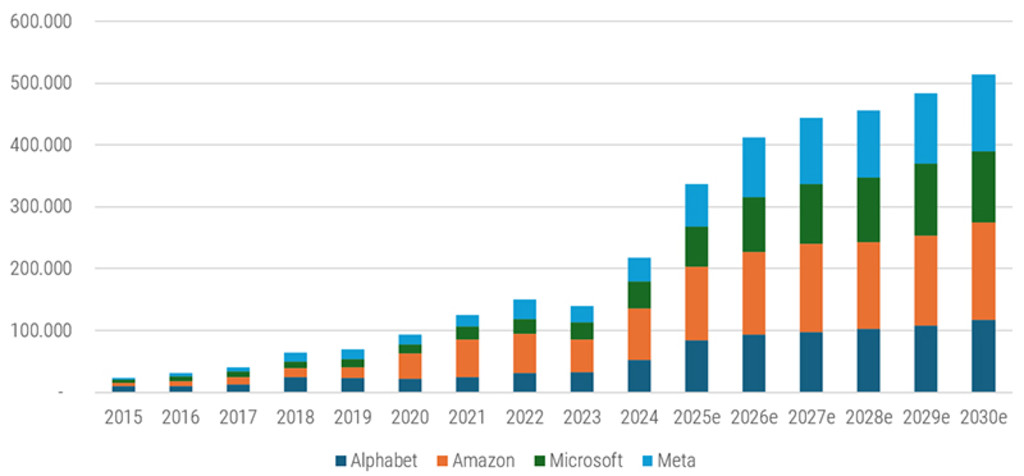

Um die hohe Nachfrage nach KI-Lösungen zu befriedigen, wurde in den vergangenen drei Jahren massiv in die KI-Infrastruktur investiert, sowohl in Rechenleistung als auch in KI-Modelle, und dieser Trend setzt sich fort. Allein die vier US-Hyperscaler mit den größten Investitionsplänen Alphabet, Amazon, Microsoft und Meta dürften in diesem Jahr mehr als 350 Milliarden USD ausgeben und ihre Investitionsausgaben 2026 auf mehr als 400 Milliarden USD steigern. Die Gesamtausgaben der US-Hyperscaler werden in den nächsten vier Jahren voraussichtlich mehr als 3 Billionen USD betragen.

Abbildung 2: Investitionen der vier größten US-Hyperscaler (in Milliarden USD)

Quelle: Bloomberg, 15. Oktober 2025.

Es ist jedoch ungewiss, ob sich diese umfangreichen Investitionen in die Infrastruktur letztendlich auszahlen werden. Die Streuung der Schätzungen für das Umsatzpotenzial von KI-Modellanbietern wie Gemini, ChatGPT oder Claude ist hoch, da sowohl die Preisgestaltung als auch das Volumen schwierig zu bewerten sind. Die Citigroup schätzt den Umsatz bis 2030 auf mehr als 750 Milliarden USD, was auf ein exponentielles Wachstum hindeutet.

Europa hat nicht das Nachsehen, sondern nur weniger Sichtbarkeit

Es ist kein Geheimnis, dass der Ausbau der IT-Infrastruktur für KI und die Entwicklung von KI-Modellen von US-Unternehmen dominiert wird, während europäische Unternehmen in den vorderen Rängen weitgehend fehlen. Laut dem berühmten „Draghi-Bericht“ vom September 2024 wurden rund 70 % der grundlegenden KI-Modelle in den USA entwickelt, seit 2017 die Transformer-Modellarchitektur (die den Durchbruch für große KI-Sprachmodelle brachte) erfunden wurde. Und allein auf die drei US-Hyperscaler entfallen über zwei Drittel des weltweiten Cloud-Marktes.

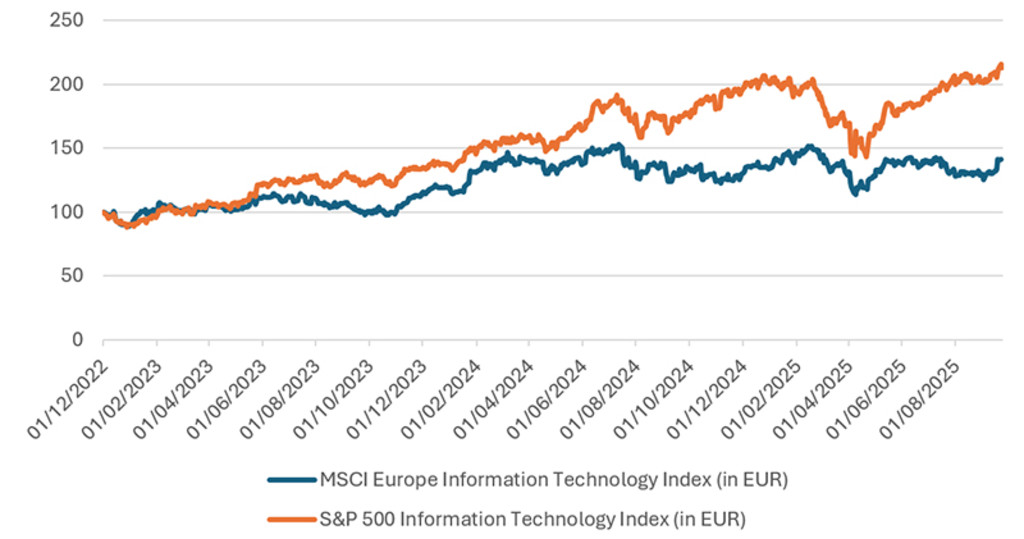

Doch aus kommerzieller Sicht verpasst Europa die KI-Entwicklung nicht. Die europäischen KI-Nutznießer weisen nicht das Profil der US-Hyperscaler auf, aber sie profitieren von den enormen Kapitalinvestitionen in KI. Die wesentlich bessere Performance des US-IT-Sektors seit der Veröffentlichung von ChatGPT Ende 2022 im Vergleich zu den europäischen Wettbewerbern (siehe Abbildung 3) ist etwas irreführend. Zweifellos ist der IT-Sektor in den USA breiter aufgestellt als in Europa, aber die starke Outperformance wird von einigen wenigen stark gewichteten Unternehmen (z. B. NVIDIA oder Microsoft) getragen. Und die Gesamtrendite des MXEU Information Technology Index von über 40 % verdeutlicht, dass es auch in Europa viele KI-Gewinner im Technologiesektor gibt.

Abbildung 3: Seit der Veröffentlichung von ChatGPT Ende 2022 liegen die europäischen Technologie-Aktien hinter denen der USA zurück

Quelle: Bloomberg, MSCI, S&P Global, September 2025.

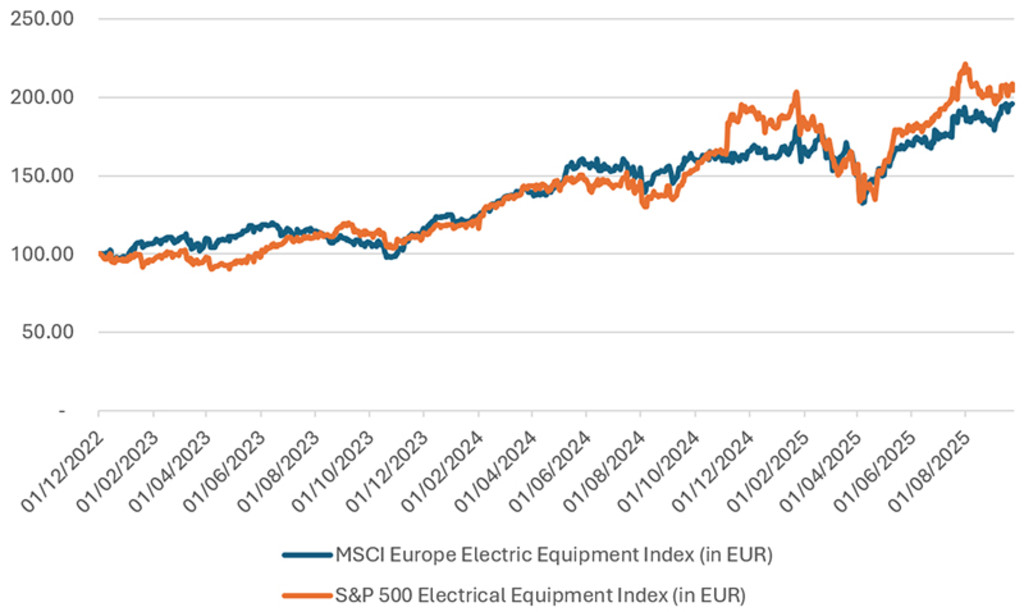

Bei der Stromversorgung von Rechenzentren ist Europa in etwa auf Augenhöhe mit US-Unternehmen. Die Aktienkurse von Unternehmen für Elektronikausrüstung auf beiden Seiten des Atlantiks stiegen aufgrund der starken KI-bezogenen Nachfrage in ähnlichem Maße wie im IT-Sektor in den USA (siehe Abbildung 4).

Abbildung 4: Aktien für Elektronikausrüstung haben im Zuge des Ausbaus der KI-Infrastruktur mit US-Unternehmen gleichgezogen

Quelle: MSCI, S&P Global, September 2025.

Wegbereiter und Vorreiter in ganz Europa

Zu den KI-Wegbereitern gehören Unternehmen, die zur KI-Hardware-Infrastruktur beitragen, sowie Anbieter KI-fähiger Software und Dienstleistungen. Erstere stellen die Hardware-Infrastruktur bereit, die für den hohen Rechenbedarf von KI-Modellen und KI-Anwendungen benötigt wird. Entlang der Wertschöpfungskette gehören dazu nicht nur die Betreiber von Rechenzentren, wie z. B. die Hyperscaler, sondern auch Halbleiterhersteller und Anbieter von Halbleiterausrüstungen, Anbieter von Strom- und Kühlungslösungen oder Anbieter von Kommunikationsausrüstungen. Letztere entwickeln für ihre Kunden Lösungen, die KI in die Geschäftsprozesse und Produkte der Kunden integrieren.

Die KI-Vorreiter heben sich dadurch ab, dass sie proaktiv KI-Lösungen integrieren, um ihre Produkte oder Dienstleistungen zu verbessern oder Geschäftsprozesse zu optimieren, um die Produktivität zu steigern und ihre Kosten zu senken.

Abbildung 5: Das KI-Anlageumfeld ist gespalten, wobei sich der Schwerpunkt auf die Vorreiter zu verlagern beginnt

Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen. Die Positionen können sich ändern und werden nur zur Veranschaulichung aufgeführt. Die zukünftige Einbeziehung dieser Wertpapiere in die Strategie ist nicht garantiert, und ihre zukünftige Performance kann nicht vorhergesagt werden.

Quelle: Alger, Robeco September 2025.

Bei den Wegbereitern sind europäische Unternehmen nicht so stark vertreten wie US-Wettbewerber wie NVIDIA und die anderen bekannten großen Technologieunternehmen. Es gibt jedoch viele Unternehmen1 und Sektoren, die entlang der Wertschöpfungskette stark profitieren. Mit ASML, ASM International und Be Semiconductors sind in Europa drei führende Unternehmen für Halbleiterausrüstung ansässig. Außerdem konnten Unternehmen wie Schneider Electric, Halma und Belimo aufgrund von Investitionen in die Infrastruktur von Rechenzentren ihre Erträge erheblich steigern. Auch Anbieter von Energielösungen wie Siemens Energy haben davon profitiert, denn sie sorgen dafür, dass die stromhungrigen Rechenzentren versorgt werden. Die vielen führenden europäischen Unternehmen in der Wertschöpfungskette der erneuerbaren Energien werden wahrscheinlich auch indirekt begünstigt, da der Druck auf eine nachhaltige Energiebeschaffung zunehmen wird.

Auch beim KI-Einsatz sind viele europäische Unternehmen führend. SAP zum Beispiel entwickelt sich zu einem der führenden Wegbereiter und Vorreiter. Unternehmen wie Relx oder Wolters Kluwer, die KI-Lösungen in ihr Produktangebot integriert haben, sind ebenfalls potenzielle KI-Nutznießer. Frühe oder schnelle Anwender von KI-Lösungen in ihren eigenen Betrieben erzielen einen Wettbewerbsvorteil gegenüber ihrer Konkurrenz, indem sie die Produktionskosten senken oder effizientere und wirksamere Innovationen durchführen. Der Einzelhandel ist ein gutes Beispiel für die Kosten- und Umsatzoptimierung durch KI, während der große europäische Pharmasektor KI einsetzen kann, um das Innovationstempo zu beschleunigen. Schließlich kann KI europäischen Unternehmen helfen, den Abstand bei den Produktionskosten gegenüber asiatischen und US-Konkurrenten zu verringern, da die erheblich höheren Arbeitskosten durch KI ersetzt werden können.

European Stars Equities D EUR

- performance ytd (30-6)

- 7.55%

- Performance 3y (30-6)

- 9.55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

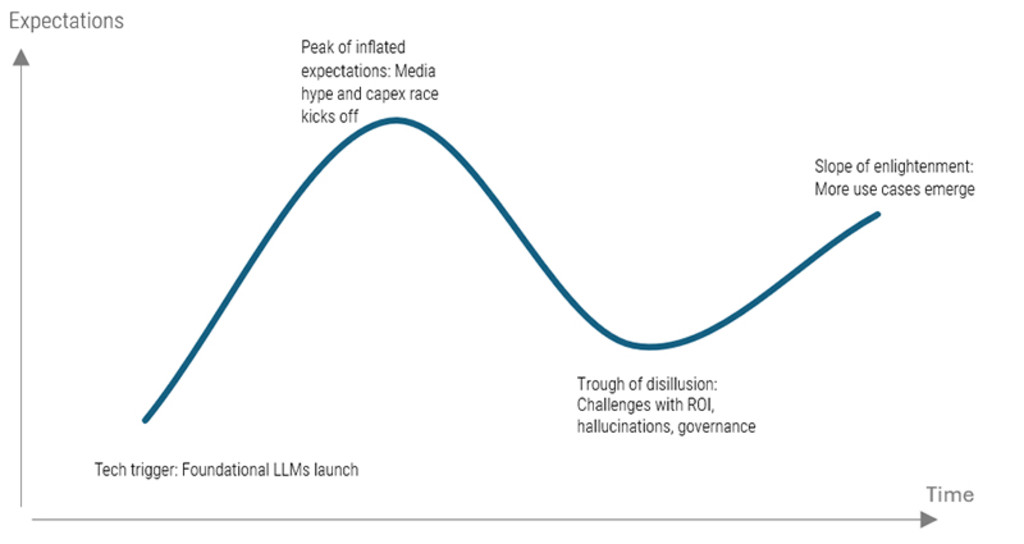

Der Hype-Zyklus und warum der Zeitplan wichtig ist

Wie bei jeder größeren technologischen Veränderung können sich jedoch vermeintliche Gewinner allmählich in Verlierer verwandeln, wenn der Umstieg nicht vernünftig bewältigt wird. Daher ist es wichtig, die spezifischen Aspekte jedes Unternehmens zu bewerten.

KI wird sich durchsetzen, aber die Akzeptanzkurve wird nicht gerade sein. Branchenfachleuten zufolge befindet sich der KI-Einsatz derzeit in der Phase des „Gipfels der überzogenen Erwartungen“ und tritt in die „Ernüchterungsphase“ ein, da frühe Anwender die Vorteile von KI nur begrenzt erkennen. Das bedeutet, dass es noch viele Möglichkeiten gibt, aber irgendwann setzt wahrscheinlich eine Verdauungsphase nach den hohen Anfangsinvestitionen ein. Die Aussage „Das Risiko einer Unterinvestition ist dramatisch größer als das Risiko einer Überinvestition“ von Alphabet-CEO Sundar Pichai (Telefonkonferenz Q2 2024) impliziert, dass eine Verlangsamung nach einer anfänglichen starken Ausgabenphase zu erwarten sein dürfte.

Abbildung 6: Der KI-Hype-Zyklus

Quelle: Gartner, Robeco.

Fazit

In Europa gibt es entlang der Wertschöpfungskette viele KI-Nutznießer, auch wenn sie vielleicht nicht so viel Sichtbarkeit genießen wie US-Unternehmen. Investitionen in diese Unternehmen bieten großartige längerfristige Chancen, wenn auch mit dem kurzfristigen Risiko einer Verdauungsphase nach den ersten großen KI-Investitionen. In dieser potenziellen Zeit von KI-Überkapazitäten könnten europäische KI-Unternehmen, die nicht die Abschreibungsrisiken der enormen Vorabinvestitionen tragen müssen, ein besseres Renditepotenzial bieten als beispielsweise US-Anbieter von Rechenzentrumskapazitäten.

KI wird Hype- und Konsolidierungsphasen durchlaufen, aber die langfristige Entwicklung ist vorgezeichnet. Europäische Unternehmen, ob als Wegbereiter oder Vorreiter, sind gut positioniert, um Wertschöpfung zu erzielen. Ihre Rolle ist weniger sichtbar als die von US-Mega-Caps, aber nicht weniger wichtig. Das ist einer der Gründe, warum wir glauben, dass aktuell ein guter Zeitpunkt ist, um in europäische Aktien zu investieren. Mit unserer Strategie European Stars erhalten Anleger Zugang zu hochwertigen europäischen Unternehmen, die von der KI-Transformation profitieren und strukturelles Wachstumspotenzial mit starken Fundamentaldaten und attraktiven Bewertungen kombinieren.

Fußnote

1\Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen. Die Positionen können sich ändern und werden nur zur Veranschaulichung aufgeführt. Die zukünftige Einbeziehung dieser Wertpapiere in die Strategie ist nicht garantiert, und ihre zukünftige Performance kann nicht vorhergesagt werden.