Researcher

• Einblick

Quant Chart: Wird die Bilanzierung von Goodwill übertrieben?

Im Jahr 2000 erwarb Vodafone in einer der größten Übernahmen der Geschichte Mannesmann für 202,8 Mrd. US-Dollar und verbuchte einen Goodwill von 129,2 Mrd. Dollar. 1 Im Quant Chart dieses Monats beleuchten wir die jüngsten Entwicklungen im Zusammenhang mit Goodwill und potenziell erheblichen Wertminderungen. Dabei argumentieren wir, dass sich die Anleger mehr denn je der Risiken hoher Goodwill-Werte in den Bilanzen bewusst sein sollten.

Autoren/Autorinnen

Researcher

Researcher

Top-Keywords

Worum handelt es sich bei Goodwill? Bei einer Übernahme oder einem Zusammenschluss verbuchen Unternehmen einen Goodwill in ihrer Bilanz, wenn sie für die andere Firma einen Aufschlag auf deren Nettovermögenswert zahlen. Nach Abschluss des Geschäfts wird diese Prämie in der Bilanz unter den immateriellen Vermögenswerten ausgewiesen. Sie spiegelt den Wert der Marke eines Unternehmens, der Kundenbeziehungen, der Beziehungen zu den Mitarbeitern und anderer Faktoren wider, die über die materiellen Vermögenswerte hinaus zur Ertragskraft des Unternehmens beitragen.

Der Umgang mit dem Goodwill in der Rechnungslegung nach einer Übernahme hat sich in den letzten Jahrzehnten erheblich verändert. In der Vergangenheit mussten Unternehmen den Goodwill regelmäßig abschreiben, wodurch sich sein Wert in der Bilanz im Laufe der Zeit verringerte – unabhängig vom tatsächlichen Wert, der sich aus der Übernahme ergab.

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Übergang zu reinem Wertminderungsansatz

Eine bedeutende Änderung der Rechnungslegungsstandards, die vom Financial Accounting Standards Board (FASB) im Jahr 2001 eingeleitet und vom International Accounting Standards Board (IASB) im Jahr 2004 fortgesetzt wurde, hat jedoch zu einem reinen Wertminderungsansatz geführt. Dieses Modell schreibt vor, dass der Goodwill jährlich auf etwaige Wertminderungen hin überprüft wird, anstatt ihn systematisch abzuschreiben. Wertminderungen treten auf, wenn der Buchwert des Goodwills seinen geschätzten beizulegenden Zeitwert übersteigt – ein Indikator dafür, dass sich der erwartete Nutzen des Erwerbs verringert hat.

Die Befürworter argumentieren, dass diese Reformen die Finanzberichterstattung verbessert haben, weil die Jahresabschlüsse den wahren wirtschaftlichen Wert der erworbenen Assets besser widerspiegeln. Gegner vertreten die Auffassung, dass die neuen Standards zu überhöhten Goodwill-Salden und zu spät erfolgenden Wertkorrekturen geführt haben.2

Darüber hinaus verweisen Kritiker auf den subjektiven Charakter von Wertminderungstests und meinen, dass Manager vermutlich nur ungern eine Wertminderung des Goodwills vornehmen, da diese als Eingeständnis interpretiert werden könnte, dass sie für den entsprechenden Unternehmenserwerb zu viel bezahlt haben.

Was die Daten verraten

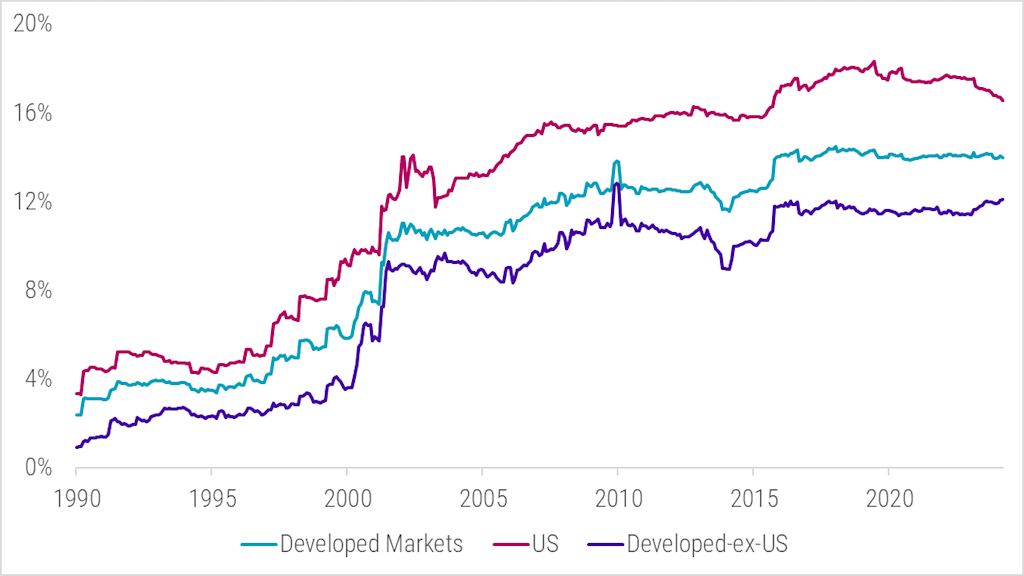

Abbildung 1 | Ausgewiesener Goodwill in der Bilanz im Verhältnis zur Bilanzsumme pro Region

Quelle: Robeco, Refinitiv. Die Abbildung zeigt den aggregierten ausgewiesenen Goodwill im Verhältnis zu den aggregierten Gesamtaktiva pro Region und im Zeitverlauf. Sowohl der Goodwill als auch die gesamten Assets sind auf dem 99%-Niveau winsorisiert, um die Auswirkungen einiger Datenfehler zu beseitigen. Das Anlageuniversum besteht aus allen Titeln im MSCI Developed Index unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 haben wir den FTSE World Developed Index verwendet. Der Stichprobenzeitraum reicht von Januar 1990 bis März 2024.

Aber was verraten die Daten über die Entwicklung des Goodwills im Laufe der Zeit? Abbildung 1 veranschaulicht den aggregierten bilanzierten Goodwill im Verhältnis zu den aggregierten Gesamtaktiva. Dabei liegt der Schwerpunkt auf entwickelten Ländern und es wird zwischen Ländern außerhalb der USA und den USA selbst unterschieden.

Vor dem Jahr 2000 machte der ausgewiesene Goodwill etwa 3 % bzw. 7 % des Gesamtvermögens für entwickelte Länder außerhalb der USA bzw. der USA aus. Nach den Reformen der Rechnungslegung Anfang der 2000er Jahre stiegen diese Werte jedoch schnell auf etwa 11 % bzw. 15 %. Ein Blick hinter die Kulissen dieser aggregierten Zahlen zeigt, dass sie nicht nur von einer Handvoll oder einem Dutzend Aktien bestimmt werden, sondern ein breiter angelegtes Phänomen widerspiegeln. Nach Sektoren betrachtet ist der Anteil des Goodwills derzeit am höchsten in den Bereichen Informationstechnologie, Gesundheit und Basiskonsum. Wir beobachten aber auch, dass die anderen Sektoren heute höhere Werte aufweisen als vor dem Jahr 2000.

Die Erhöhung des Goodwills spiegelt zwar häufig das Vertrauen in den Wert der erworbenen Assets und die erwarteten Synergien wider – sie birgt aber auch erhebliche Risiken. Erhöhte Goodwill-Werte können auf einen zu großen Optimismus in Bezug auf die künftige Rentabilität und den Integrationserfolg von Akquisitionen oder auf ein Gewinnmanagement hinweisen. In Zeiten des wirtschaftlichen Abschwungs oder wenn Akquisitionen die Erwartungen nicht erfüllen, kann es zu erheblichen Wertminderungen kommen, die dann zu erheblichen Ergebnisbelastungen führen. So hat Kraft Heinz 2019 den Wert einiger seiner bekanntesten Marken um mehr als 15 Mrd. USD abgeschrieben, was zu einem Kursrückgang der Aktie um 28 % führte.3

Ebenso können Führungswechsel zu einer Neubewertung von Assets führen, wie General Electric und British American Tobacco mit Goodwill-Wertminderungen von 23 Mrd. USD im Jahr 2018 bzw. 31,5 Mrd. USD im Jahr 2023 gezeigt haben.4,5

Generell ist festzustellen, dass die Goodwill-Positionen in den Bilanzen in den USA in den letzten Jahren leicht zurückgegangen sind – ein Trend, der sich fortsetzen könnte. Im Gegensatz dazu ist der Goodwill-Anteil in den Bilanzen von rund 12 % außerhalb der USA relativ stabil geblieben. Der IASB hat jedoch im März 2024 einen Vorschlag veröffentlicht, wonach Unternehmen detailliertere Informationen darüber offenlegen müssen, ob Akquisitionen die ursprünglichen Erwartungen erfüllen und in welchen Segmenten der ausgewiesene Goodwill ausgewiesen wird. Diese Vorschläge würden den Anlegern helfen, die ausgewiesenen Goodwills besser zu bewerten, und könnten in Zukunft auch zu niedrigeren ausgewiesenen Werten und höheren Goodwill-Abschreibungen führen.

In Anbetracht dieser jüngsten Entwicklungen und potenziell erheblicher Wertminderungen sollten sich die Anleger der Risiken hoher Goodwill-Werte in den Bilanzen bewusst sein. Das Verständnis dieser Risiken ist der Schlüssel zu fundierten Anlageentscheidungen und zur Bewältigung der möglichen finanziellen Instabilität, die sie mit sich bringen können.

Fußnoten

1Institute for Mergers, Acquisitions and Alliances, Februar 2023, Goodwill in Mergers & Acquisitions.

2K. Li und R. Sloan, Has goodwill accounting gone bad? in: Review of Accounting Studies, 22(2), 964–1003, Mai 2017.

3C. Giammona, Kraft Heinz Plunges to Record Low on Writedown of Brands' Value, Bloomberg-Artikel, Februar 2019.

4E. Crooks, GE’s $23bn writedown is a case of goodwill gone bad, Financial Times-Artikel, Oktober 2018.

5R. Haigh, Strategic Impairment at British American Tobacco, Brand Finance, Januar 2024.

6IASB, Business Combinations—Disclosures, Goodwill and Impairment, Proposed amendments to IFRS 3 and IAS 36, März 2024.